【IPO追踪】首钢朗泽开启招股,这些点值得关注

财华社讯,此前遭受民事诉讼干扰的首钢朗泽(02553.HK)开启招股,修订后的招股期为7月7日至7月10日,预期股份将于7月15日在联交所挂牌上市。

此次IPO,首钢朗泽计划全球发售2015.98万股H股,其中香港公开发售占10%,国际发售占90%,另有15%的超额配股权。

每股发售价介乎14.50港元—18.88港元区间,每手200股H股

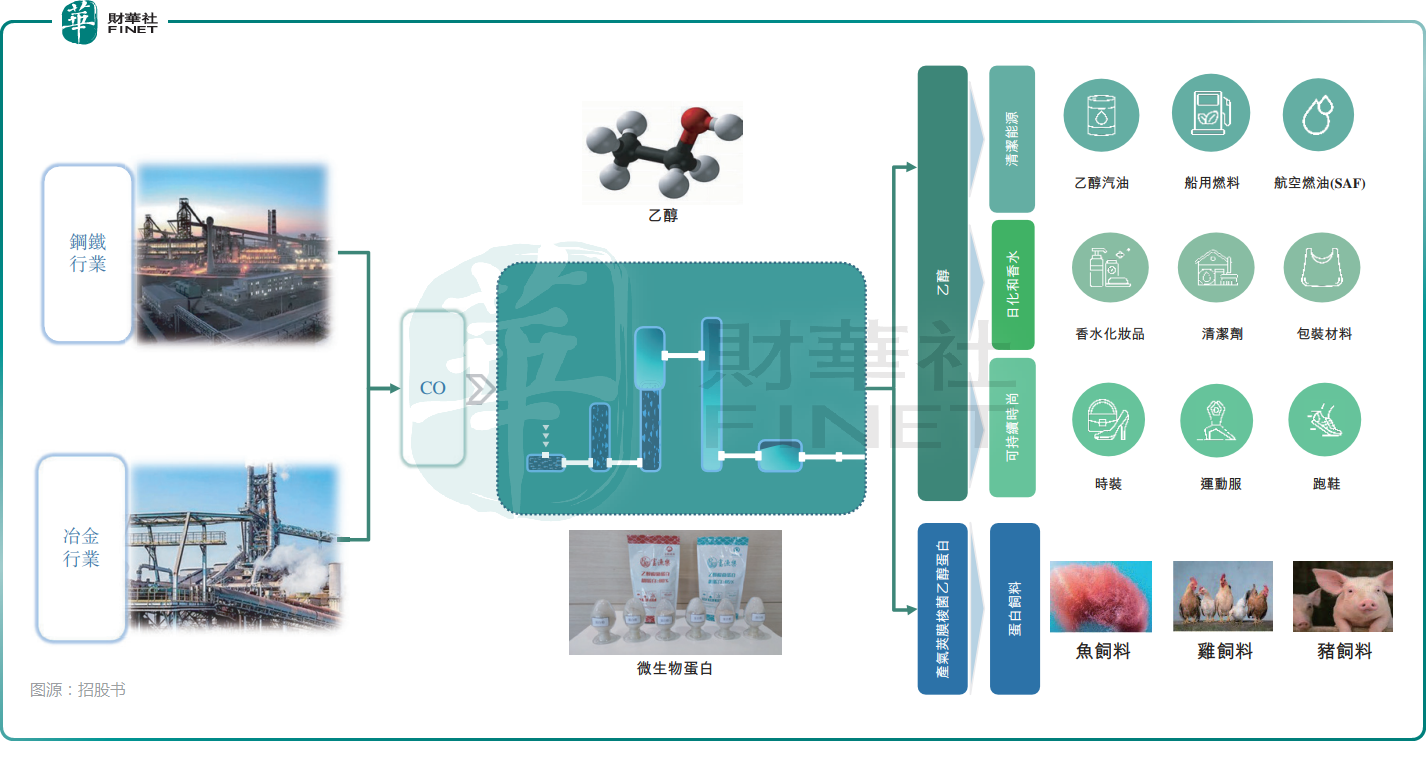

根据招股书,首钢集团旗下的首钢朗泽是一家从事碳捕集、利用和封存行业(亦称为CCUS行业)的公司,主要专注于通过碳捕集和利用技术生产乙醇及微生物蛋白等低碳产品,并提供低碳综合性解决方案。其中,乙醇能够应用于车用燃料以及用作生产香水、运动时装、清洁剂、包装材料等产品的原料,微生物蛋白是中国第一种新型饲料蛋白原料。

首钢朗泽的技术有助于减少传统农业种植及养殖的空间和时间限制,开创了通过工业化生产获得优质蛋白的新路径。

根据弗若斯特沙利文的资料,首钢朗泽是CCUS行业中首家利用经过验证的合成生物技术实现低碳产品生产商业化及规模化的公司。

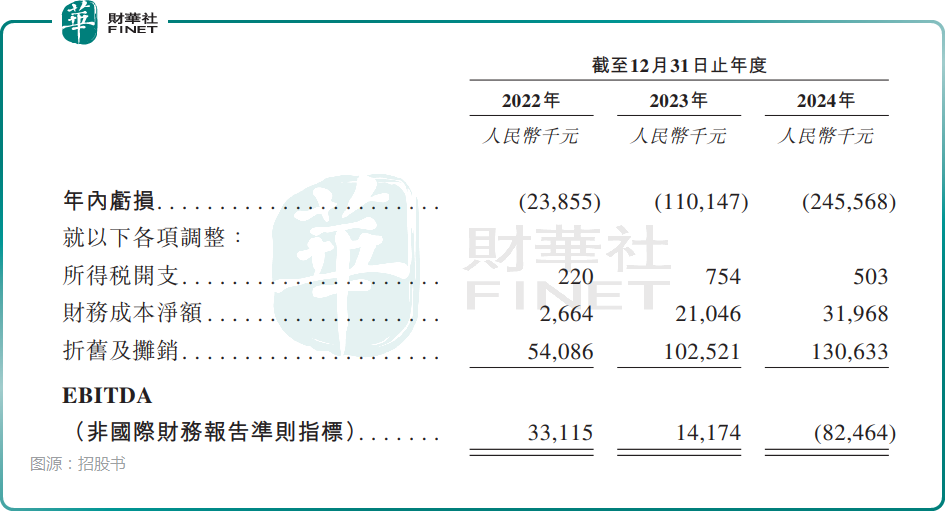

业绩方面,2022年至2024年,首钢朗泽的收入分别为3.9亿元(人民币,下同)、5.9亿元、5.6亿元;毛利分别为5405.3万元、1771.2万元、-9334.5万元;年内亏损分别为2385.5万元、1.1亿元、2.5亿元;非国际财务报告准则下的EBITDA分别为3311.5万元、1417.4万元、-8246.4万元。

另外,2022年至2024年,首钢朗泽的毛利率分别为13.9%、3.0%及-16.6%,由正转负。

总的来看,首钢朗泽近年的业绩表现并不好,尤其是2024年的盈利能力遭遇下滑。

除业绩情况外,首钢朗泽还有一些地方值得关注。

一方面,作为一家亏损企业,首钢朗泽的现金流情况需要留意。招股书显示,截至2025年4月30日,首钢朗泽的已质押存款为2300.7万元,现金及现金等价物为5864.5万元。

招股书还披露,2022年至2024年,首钢朗泽的资本负债率分别为76.8%、74.2%、102.0%。

与此同时,首钢朗泽的收入集中度也比较高。根据招股书,2022年至2024年,来自前五大客户的收入占比分别为82.1%、86.0%及78.9%,来自最大客户产生的收入分别占我们各年度总收入的37.5%、 46.5%及26.3%。

而同属首钢体系的首钢京唐既是首钢朗泽的客户,也是其供应商。2022年至2024年,首钢京唐是首钢朗泽的最大供应商,分别占其采购总额的45.1%、27.3%及23.6%。

这也就是说,首钢朗泽和首钢京唐之间存在着持续的关联交易,这一点也值得投资者关注。

推荐文章