【IPO前哨】医养业务能否成为同仁堂第四家上市标杆?

同仁堂目前已有三家上市公司,包括:

1)1997年6月25日在上海证交所上市的同仁堂股份(600085.SH),按35.52元人民币计算,市值为487亿元人民币,是同仁堂体系中的核心企业,业务涵盖中成药的研发、生产与销售,拥有众多知名中成药产品。

2)2000年在香港创业板上市后于2010年7月9日转到主板上市的同仁堂科技(01666.HK),为A股上市公司的子公司,按4.90港元计,市值为63亿港元。在中国内地及香港生产和销售中成药。

3)在港交所上市的同仁堂国药(03613.HK),为同仁堂科技的子公司,A股上市公司的孙公司,于2004年由同仁堂科技分拆成立,是同仁堂推动中医药国际化的海外发展平台。于2013年在香港创业板上市,2018年转主板上市。按8.90港元计,市值为76亿港元。在内地批发保健品,通过香港分部的零售店铺销售中药和保健品及提供中医诊断服务、批发中药,并管理使用“同仁堂”品牌的海外实体。

这三家公司均从事中医健康产品的生产和销售。

接下来,同仁堂又将增加一家上市公司,旗下医疗养老业务——北京同仁堂医养投资股份有限公司(下称“同仁堂医养”),已于6月30日向港交所提交了上市申请。

同仁堂医养的背景

同仁堂医养于2015年由同仁堂在北京成立。

2019年,开始在一些非营利性医疗机构中持有举办人权益,并逐步从同仁堂集团收购一些中医院的控股权,营利性二级中医综合医院北京同仁堂中医医院成为其全资子公司。

2020年,马不停蹄地成立同仁堂互联网医院,以整合线上医疗资源。

2022年,同仁堂医养开启“买买买”模式,先后收购三溪堂保健院和三溪堂国药馆的控股权,拓展长三角市场,并于同年成立北京通达,优化网络内医疗机构的药品采购流程。

2023年,为了能够在独立第三方医院提供医疗机构管理服务,同仁堂医养成立同仁堂基础医疗管理公司。

2024年,鞍山同仁堂中医医院、北京同仁堂第二中医医院、粹和药店成为其附属公司,并收购上海承志堂的70%权益和上海中和堂的60%权益,进一步扩大其在长三角的业务布局,同时进一步扩大为第三方提供医疗机构管理服务的业务。

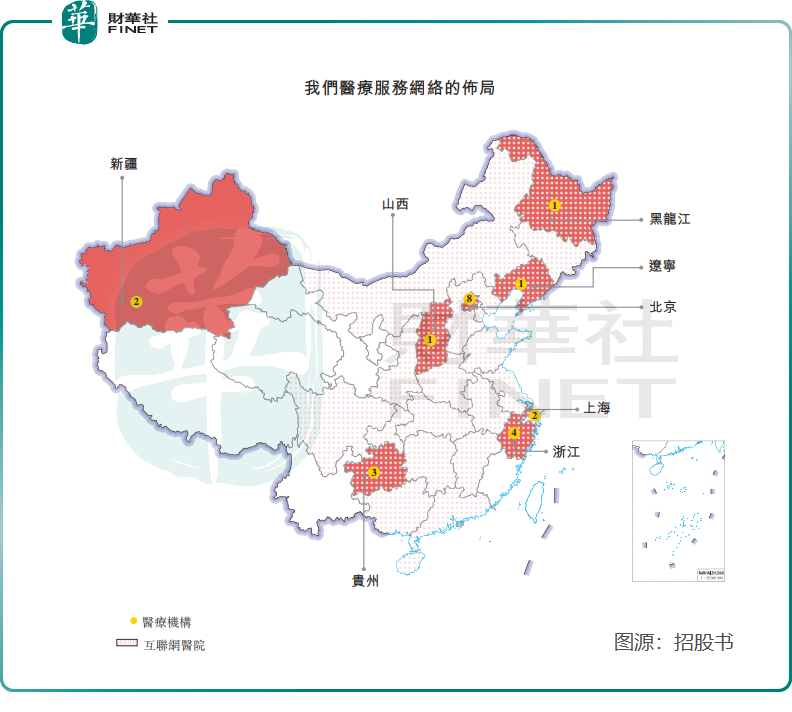

通过整合资源及收并购方式,短短7年时间,同仁堂医养已成长为国内非公立中医院医疗服务行业老二,并建立分级医疗服务网络,包括12家自有线下医疗机构和一家互联网医院,以及10家线下管理医疗机构。

同仁堂医养的收入及盈利状况

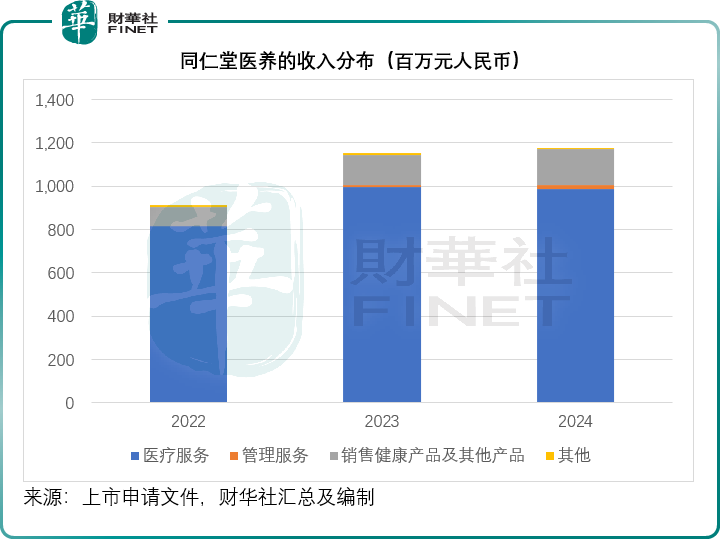

同仁堂医养的收入主要来自医疗服务、管理服务、销售健康产品和其他产品,以及包括推广费、餐饮服务费和就中药材临床应用的研究项目向合作伙伴收取的研究经费等其他收入,见下图,其中医疗服务占了其收入的大部分,于2024年的收入为9.88亿元(单位人民币,下同),占其总收入的84.05%,产生分部毛利1.62亿元,分部毛利率为16.40%。

此外,该公司利用其医疗资源和管理经验,向机构客户提供各种管理服务。2024年,管理服务贡献收入1553.4万元,占其总收入的1.32%,但由于该业务主要提供专长服务,成本较低,毛利率也较高,分部毛利率高达76.22%。

目前,同仁堂医养在线下共有10家管理医疗机构,包括六家医院、一家门诊部和三家社区卫生机构,均为非营利性医疗机构,其提供的管理服务包括医疗服务、专科培育、供应链、信息技术、营销推广和监管合规等。

同仁堂医养也通过其独立于医疗机构的渠道,以零售和批发两种模式向客户销售健康产品和其他产品,其中包括向浙江省的零售商(除同仁堂集团旗下药房和医疗机构以外)独家销售同仁堂品牌安宫牛黄丸系列产品的权利。

2024年,销售健康产品及其他产品的销售收入为1.67亿元,毛利率为27.13%,分部毛利约4519万元。

整体来看,该公司2024年全年收入为11.75亿元,毛利率为18.93%,股东应占净利润为3,686万元,扣除非经常性项目后的经调整净利润为6173万元。

未来发展

目前,同仁堂医养于第三方营利性医院共同在轻资产模式下成立的一家新医院齐齐哈尔同仁堂中医医院正在筹备开业,其已于今年3月取得该医院的医疗机构执业许可证。

该公司还正在为北京顺义区的顺意同仁堂中医医院的开业进行筹备工作,以服务北京东北部居民及抵达北京首都国际机场的旅客,目前正在筹备申办该医院的医疗机构执业许可证,预计于2025年年底开业。

另外,该公司正筹备在河南省郑州市以轻资产模式与独立第三方共同设立一家新医院,现已完成选址。

这些新业务拓展,或可为其带来更高收入。

同仁堂医养计划通过在港股市场IPO募资,以扩充其医疗服务网络、提升医疗服务能力、偿还部分银行贷款,以及用作营运资金和一般企业用途。

同仁堂医养会不会成为同仁堂体系下又一上市标杆?拭目以待。

推荐文章