【IPO前哨】获腾讯、快手投资,AI厂商明略科技的钱不够烧了?

6月10日,国内知名的数据智能应用软件公司明略科技再度向港交所递交了招股书。

在去年11月,明略科技就已开始冲刺港交所,但最终因招股书失效而未能成功。当时,公司名称为“汇智控股有限公司”,后更名为“明略科技”。

AI营销赛道的资本宠儿

明略科技成立于2006年,是一家领先的数据智能应用软件公司,致力于实现企业营销和营运策略设计及决策过程的转型,并通过数据智能科技推动企业数字化转型和创新。

根据弗若斯特沙利文数据显示,以2023年的收入计,明略科技是中国最大的智能数据应用软件供应商。

明略科技是由其创始人吴明辉在北京大学攻读硕士学位期间创立的。资料显示,吴明辉拥有130多项国内外发明专利。此外,吴明辉在明略科技身兼多职,担任公司执行董事、董事长、首席执行官兼首席技术官。

明略科技的核心产品包括多模态数据集成、多模态数据洞察和数据驱动的人工智能决策能力。公司的业务模式,简而言之是用AI和大数据帮企业赚钱、省钱以及提高效率。

明略科技的业务主要分为营销智能、营运智能及行业解决方案。其中,营销智能板块的核心产品——秒针系统,是中国最早的广告监测工具之一。2024年,秒针系统通过技术手段与491个媒体平台连接进行广告监测活动;2024年底,秒针系统拥有1万多家客户,与超过4700个媒体平台建立了互联网流量监测连接。

截至2024年底,明略科技已为135家财富世界500强公司提供服务,客户遍及零售、消费品、食品及饮料、汽车、3C、化妆品、母婴用品等行业。

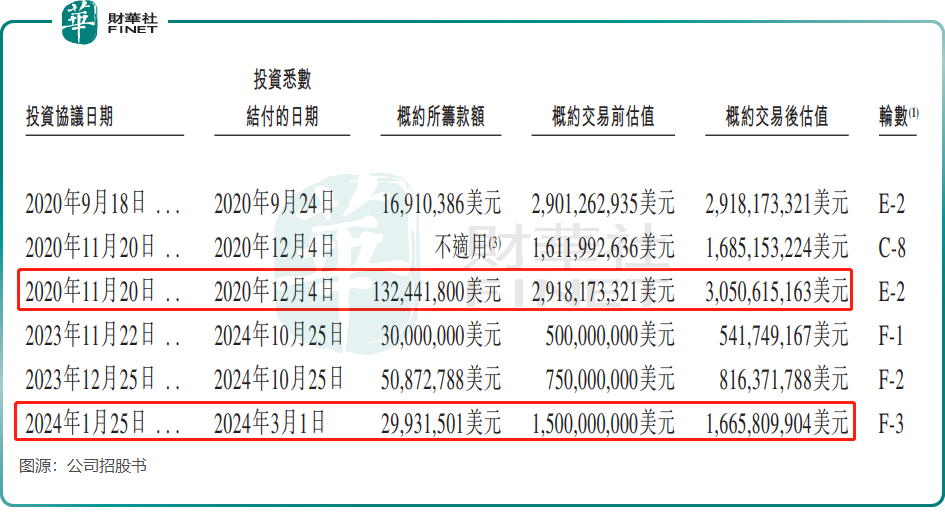

自成立以来,明略科技成为资本的宠儿,投资者阵营相当豪华,获得腾讯(00700.HK)、金拓及航景基金、淡马锡、快手(01024.HK)、红杉中国、华兴资本等知名企业及机构的投资,共筹集超过6.27亿美元的资金。

根据股权结构图,截至目前,吴明辉持有明略科技10.82%股权,腾讯持股则达27.33%,红杉中国持股7.52%。

值得一提的是,明略科技近几年估值缩水严重。

在2020年12月完成E-2轮融资后,明略科技的估值约为30.51亿美元。但到了2024年3月完成F-3轮融资时,其估值大幅缩水至16.66亿美元,较巅峰时期的估值蒸发了约45.4%,接近腰斩。

去年收入下滑,研发投入锐减

尽管头顶光环,但明略科技在人工智能迸发的当下却没有实现营收的跨越式增长,并且造血能力也欠佳。

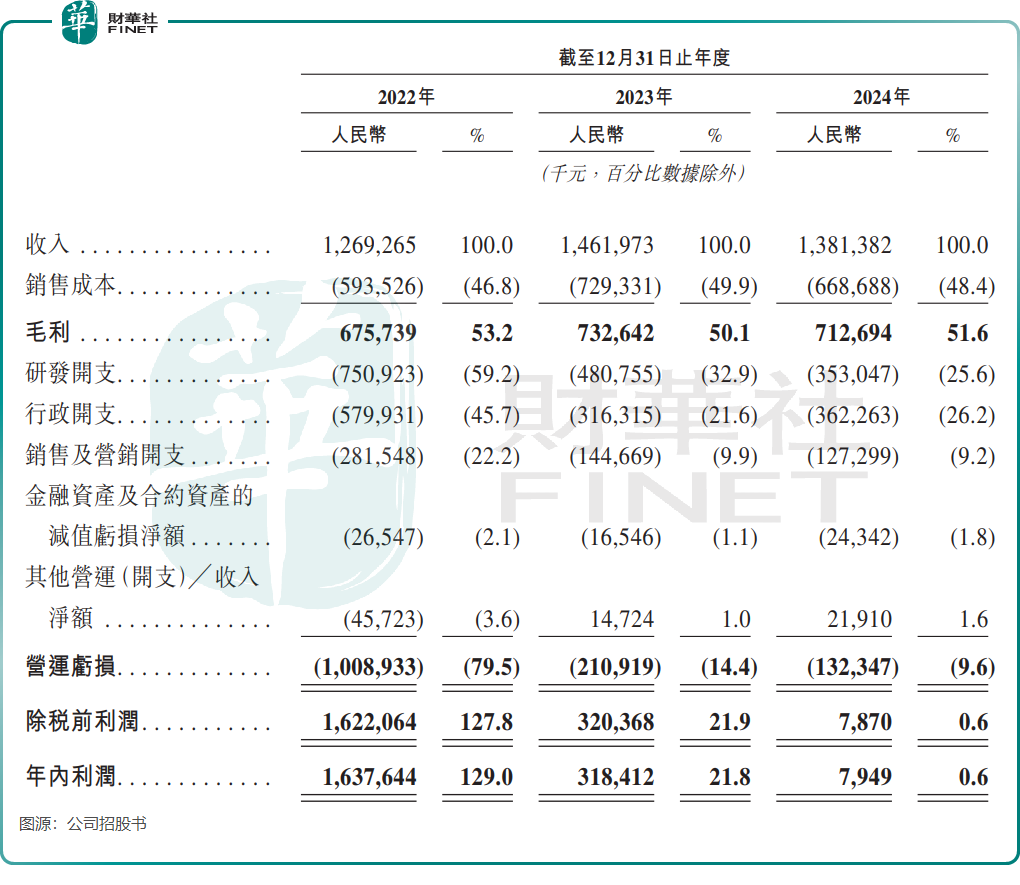

根据招股书,明略科技的总收入由2022年的12.69亿元(单位人民币,下同)增至2023年的14.62亿元,但在2024年下降至13.81亿元。

2024年收入下滑主要是由于明略科技营运智能业务收入的减少,该业务板块下的定制服务在年内采用更广泛的标准化产品,由此使客户数量快速增长,但业务不同的客户数量较多,导致每名客户的平均支出较低。

此外,2024年营收规模更大的营销智能业务收入也略有下降,一方面是由于公司主动转变战略所致,另一方面也受宏观环境下企业减少营销活动支出影响。

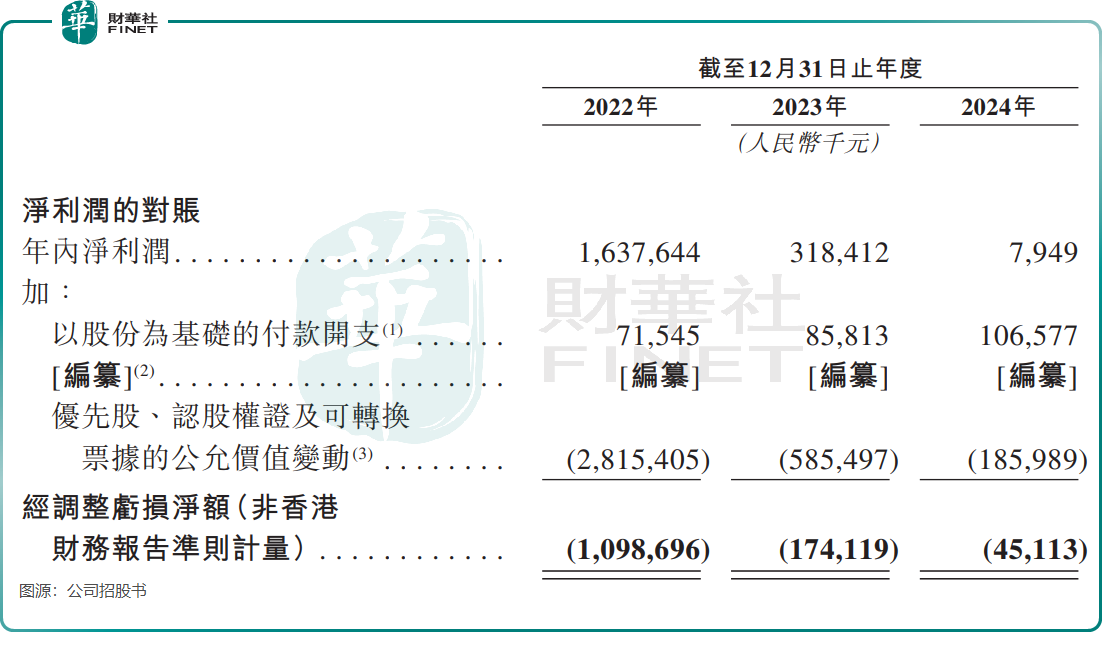

造血能力方面,明略科技年内利润持续大幅下滑,由2022年的16.38亿元降至2024年的794.9万元,净利润变动主要受期间公司价值相关的优先股、认股权证及可换股票据的公允价值变动所影响。

明略科技经调整净亏损净额2022年以来持续收窄,于2024年降至4511.3万元。

作为技术驱动的企业,明略科技的研发投入不但没有增长,反而持续下降,2024年研发开支为3.53亿元(占总收入25.6%),而2022年为7.51亿元(占总收入59.2%)。

持续减少研发投入,或与明略科技“手头紧”有关。

明略科技最近一次融资结付时间是2024年3月,至今已超过一年时间。面对收入及利润双双下降,以及高昂的研发投入及行政开支,公司手头现金已不充裕,截至今年4月底的现金及现金等价物仅有3.59亿元,而同期公司流动负债项下的计息银行及其他借款就达2.31亿元。

总结

站在IPO门槛上的明略科技,正面临所有科技企业成长路上必经的拷问:当资本热潮退去,是继续押注前沿技术豪赌未来,还是收缩战线先求生存?

其引以为傲的"AI+大数据"故事,需要更扎实的营收转化来证明。毕竟,在港股市场,概念泡沫破裂的速度,往往比估值缩水来得更迅猛。

推荐文章