- 11月7日财经早餐:市场Risk off!美元跌破100关口、纳指跌近2%,比特币、黄金齐跌

- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 特斯拉股东大会来袭!马斯克天价薪酬能否通过?

- 美政府停摆创纪录在即,VIX恐慌指数飙升10%、黄金、WTI原油、比特币、美股全线下挫!

- 11月6日财经早餐:“小非农”ADP靓丽,美股、比特币反弹,美元终结五连涨!

近期,美股的AI概念股迎来了一波上升行情,微软(MSFT.US)频创新高,英伟达(NVDA.US)、台积电(TSM.US)、博通(AVGO.US)、甲骨文(ORCL.US)等多股亦出现显著上涨。

而从基本面来看,英伟达、台积电、博通均于近期披露了最新业绩,多项指标表现不俗,但也还是有一些不及预期的地方。

美股周三盘后,甲骨文亦公布了2025财年第四财季(截至5月31日)业绩报告,其表现如何?

第四财季业绩表现亮眼

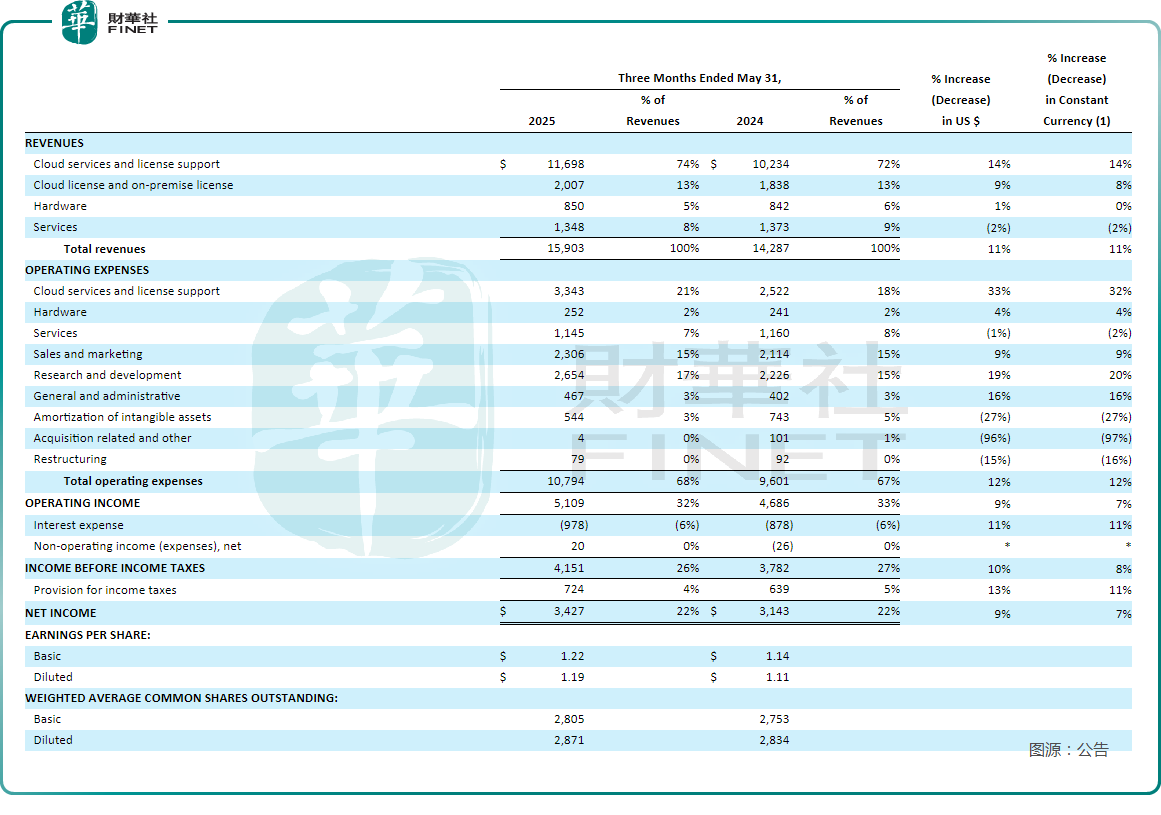

数据显示,第四财季,甲骨文实现营收159.0亿美元,同比增长11%,超过分析师预期;GAAP净利润为34.3亿美元,同比增长9%,非GAAP净利润为48.8亿美元;GAAP每股收益为1.19美元,非GAAP每股收益为1.70美元,超出预期。董事会宣布普通股每股派发0.50美元的季度现金股息。

分业务来看,核心云服务和许可支持部门收入为117.0亿美元,同比增长14%;云许可和本地许可业务部门收入为20.1亿美元,同比增长9%;不过,期内服务收入为13.5亿美元,同比下降2%;硬件收入为8.5亿美元,同比增长1%。

甲骨文还在业绩报告中披露,第四财季云基础设施(IaaS)的收入为30亿美元,同比大增52%,但稍低于预期。而整体云收入(IaaS加上SaaS)同比增长27%至67亿美元,占总营收的比重达到42%。

甲骨文董事长兼CTO Larry Ellison在业绩报告中称:“来自亚马逊、谷歌和Azure的多云数据库收入从第三财季至第四财季增长了115%。我们目前有23个多云数据中心在运营,还有47个将在接下来的12个月内建设。”

2026财年业绩延续增势?

在业绩公告中,甲骨文还披露,第四财季用于衡量订单的指标剩余履约义务(RPO)同比大增41%,达到1380亿美元。RPO的增长表明甲骨文后续业绩具有较强的确定性。

关于2026财年第一财季,甲骨文的首席执行官Safra Catz在交流会上称,在美元计价下,总收入预计增长12%-14%,而云服务收入预计同比增长26%-30%。非GAAP每股收益预计增长4%-6%,并在常货币基础上介于1.40至1.48美元之间。

在业绩交流会上,甲骨文首席执行官Safra Catz还称,将公司2026财年的营收指引上调至超过670亿美元,财年增长超过16%。云业务方面,预计整体云收入将同比增长超过40%,其中云基础设施(OCI)收入增速将超过70%。最关键的是,剩余履约义务(RPO)预计在2026财年增长超过100%。

甲骨文董事长兼CTO Larry Ellison在业绩报告中也表示,“我们预计多云收入的三位数增长将在2026财年持续。Oracle Cloud@Customer专属数据中心的收入同比增长104%,目前已上线29个,2026财年还将建设30个。整体Oracle云基础设施(OCI)消费收入在第四财季同比增长62%,我们预计2026财年的OCI收入增长会更快。OCI的增长速度正在加速,需求同样迅猛。”

另外,数据显示,2025财年,甲骨文资本支出超过210亿美元,而2024财年不到70亿美元。甲骨文的首席执行官Safra Catz表示,2026财年的资本支出将超过250亿美元,而资本支出的激增主要因为订单积压,需显著扩充产能部署。

在业绩披露后,甲骨文的股价在盘后由跌转涨,目前大涨7.58%。

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情