按兵不动,美联储在等什么?

在五月份的议息会议中,美联储公开市场委员会(FOMC)维持联邦基金利率不变,并继续缩表,这一切都在市场的意料之中。然而,继续顶住特朗普压力的美联储主席鲍威尔,会后声明中的措辞发生了变化,值得市场玩味。

继续保持“等待观望”态度

尽管存在高度不确定性,美国经济仍然保持稳健。失业率仍然较低,劳动力市场处于或接近最大就业,通胀已明显改善,但仍高于美联储2%的较长远利率目标。

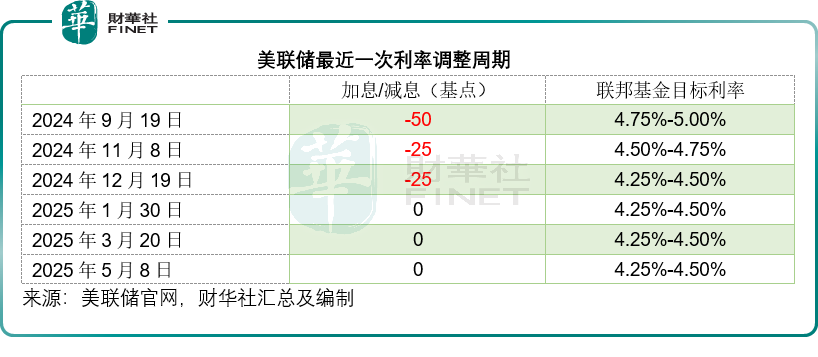

为此,联邦储备局公开市场委员会(FOMC)决定维持联邦基金利率于4.25%-4.50%的区间不变,并继续缩表。失业率和通胀上升的风险明显上升,而鲍威尔认为当前的货币政策能让其处于一个能及时回应潜在经济发展的状态。

对于美国经济状况,鲍威尔的评论如下:

经济表现方面,GDP在去年增长2.5%后,于今年第1季有所下降,主要因为赶在关税政策前,企业抢闸大幅增加进口,令净进口(GDP计算的减量)显著上升,拖累了GDP的增长。扣除净出口值、库存投资和政府支出后的国内私人最终采购需求(PDFP),于第1季维持稳健的3%增长,与上年步调一致。其中,消费支出维持温和增长,而对设备和无形资产的投资则较第4季明显改善。但是,对家庭和企业的调查显示,由于贸易政策,消费情绪明显回落,而对经济前景的不确定性忧虑增加。鲍威尔表示,会留意这些发展对未来消费支出和投资的影响。

就业市场方面,新增职位数据仍较为稳健,失业率4.2%也处于一个相对较低的水平。薪酬增长继续跑赢通胀。从整体来看,就业市场仍大致均衡,并非产生显著通胀压力的源头。

通胀已较2022年中的高位显著回落,但仍高于其2%的较长远目标。于截至2025年3月止的12个月,综合PCE价格指数上升2.3%,而扣除波动较大的食品和能源类别后,核心PCE物价指数上升2.6%。近期的通胀预期指标均现上升迹象,消费者、企业和专家们都认为关税是驱动因素。

美联储到底在等什么?

鲍威尔近期一再提到,特朗普新政策在以下四个领域带来显著影响:贸易、移民、财政政策和监管。目前为止已经宣布的关税政策,所带来的影响比预期严重。所有的政策对经济所产生的影响仍存在高度不确定性。

如果当前已经宣布的大幅增加关税政策持续,很可能会导致通胀上升,经济增长放缓,以及失业率增加。从而导致目前遏制通胀的成果夭折,而令通胀持续处于较高水平,这取决于关税影响有多大,以及需要多长时间将增加的成本传递到物价上。

因此,美联储在等更多的经济证据,判断通胀严重还是就业更值得鼓励,以确定该加息还是降息,以平衡通胀与就业的均衡。

鲍威尔在新闻发布会上提到,美国与重要贸易伙伴的谈判可能会对经济前景带来显著影响,这可能会改变当前的展望,所以美联储等的很可能是美国关税政策的确定、贸易伙伴的回应,以及关税政策实际带来的影响以及持续时间的预期。

世界其他资产的回应

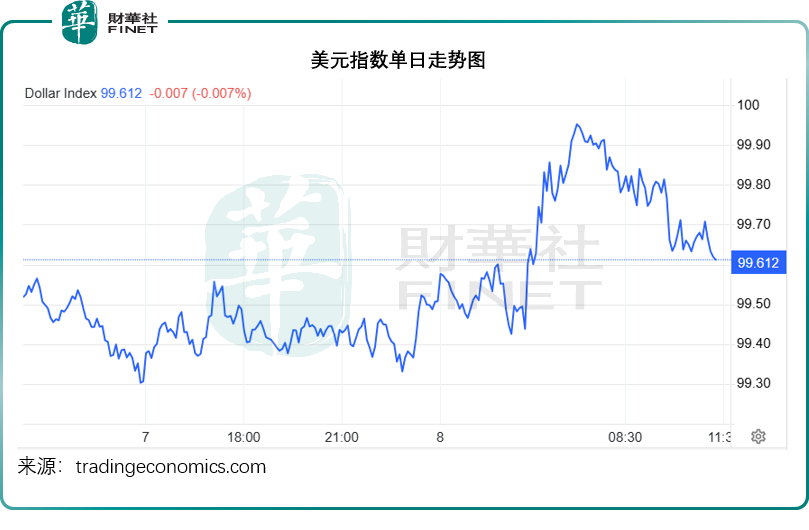

在美联储宣布议息结果,以及鲍威尔发表会后声明后,市场仍普遍预期美联储今年将降息三次。美元指数在反弹至99.7以上水平后回落。美国仍想与其主要贸易伙伴进行谈判,而让美元汇价走低,或也是其获取贸易优势的一个手段,美元指数现继续下探99.6。

由于港元实行跟随美元的联系汇率,在美联储宣布议息结果后,香港金管局也宣布维持其基准利率于4.75%的水平不变。近日,港元等亚洲货币走强,港元更多次逼近强方兑换保证,除了美元相对走弱和投机活动外,港股等亚洲股市表现强势或也是一个重要原因。

值得留意的是,最近在港交所(00388.HK)和证监会联合推出“科企专线”等利好措施以及A股赴港上市潮涌的带动下,香港新股市场表现活跃,内地茶饮连锁店沪上阿姨(02589.HK)承接“冻资王”蜜雪集团(02097.HK)的强势,上市前夕暗盘已大涨六成,上市首日现涨超38%。第2季后港股市场迎来多家意向企业排队上市,动力电池“一哥”宁德时代(300750.SZ)等A股巨头也在推进赴港上市,炽热的新股市场或吸引更多资金入市。

美股在美联储宣布议息结果后一度回落,但收市前夕反弹。关税政策和经济前景不明朗或加大了美股的短期震荡,投资者的注意力重新回到上市公司的基本面。

苹果(AAPL.US)高级管理层透露拟在其浏览器中使用AI搜索引擎,或中断与谷歌(GOOG.US)的合作,苹果与谷歌的股价均下挫。迪士尼(DIS.US)季度业绩较预期理想,而且流媒体用户出乎意料大增,绩后股价涨超10%。特朗普或终止拜登时代的芯片出口管制规则,英伟达(NVDA.US)股价攀升。软银控制的芯片设计公司ARM(ARM.US)最新披露的季度收入与利润均超越预期,但是所提供的来季业绩指引低于预期,股价在盘后交易时段下挫超10%。

推荐文章