建滔系风云:AI浪潮下的估值盛宴与大股东的清醒套现

2026年至今的港股市场,建滔系无疑是最耀眼的明星。

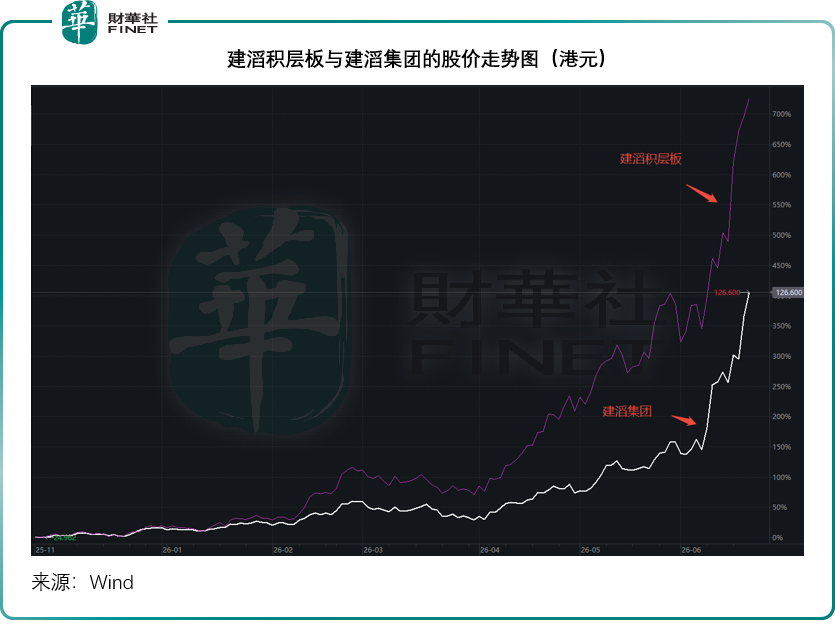

当腾讯(00700.HK)和阿里巴巴(09988.HK)遭港股市场唾弃之时,建滔积层板(01888.HK)的股价却从年初时的13.08港元,飙升至如今的91.85港元,累计涨幅高达6倍,市值达2,894亿港元。其母公司建滔集团(00148.HK)同样一飞冲天,年内涨幅超3倍,现价126.60港元,对应市值1,403亿港元。

这场股价狂欢的背后,是AI热潮带来的产业链全面重构。随着人工智能服务器、高速交换机、高端GPU板卡的需求井喷,覆铜板(CCL)及其上游材料——电子玻璃纤维纱、电子玻璃纤维布——出现了前所未有的供不应求。建滔积层板作为全球最大的覆铜面板生产商,刚性覆铜板销售额市占率连续二十年全球第一(2025年达14.7%),在这一轮涨价周期中尽享红利——2026年内已五次提价,产品价格累计涨幅或超五成。

然而,就在市场狂欢之际,母公司建滔集团却做出了一个耐人寻味的举动。

2026年3月,建滔集团以每股21.00港元的价格,减持1.3亿股建滔积层板股份,套现约27.3亿港元。6月17日,建滔集团再度出手,通过全资附属公司建滔投资以每股76.0港元(较前日收市价折让约11.5%)配售1.55亿股,套现约117.8亿港元。

两次减持合计套现金额超145亿港元,建滔集团在建滔积层板的持股由年初时的71.10%降至现在的61.70%。

明明子公司处于AI景气红利最丰厚阶段、利润贡献占据集团接近半壁江山,母公司为何选择高位减持?

建滔系图谱:草根出身的全球覆铜板霸主

建滔的创始人张国荣并非含着金汤匙出生,早年在深圳务农进厂的经历,让他对“实业”的艰辛有着切肤之痛。1988年创立建滔时,他面临的不仅是资金和技术的匮乏,更是国际同行的轻视——他意识到,如果不掌握上游核心技术,下游的生意永远只能看人脸色。

与当时许多只做单一环节的厂商不同,张国荣从一开始就玩“全产业链”。从最初的覆铜板,到后来的PCB,再到倒推回去攻克铜箔、玻璃纤维布,甚至最上游的化工原料(如环氧树脂、烧碱)。

这种模式在当时看起来笨重且重资产,但在2026年的今天回头看,这恰恰是建滔能抓住AI风口的优势所在。当全球都在抢AI服务器所需的高端板材时,建滔因为“自己能产纱、自己能产布、自己能产铜箔”,才具备了别人无法比拟的成本控制力和供应稳定性。

建滔系至今仍由张国荣家族通过Hallgain Management持有约43.57%的股权,保持绝对控制。这在资本市场常被视为“老派”,但在实业扩张中却是利器。正是这种高度集中的权力结构,让建滔能在行业低谷时(如2023年)坚持扩产,在AI爆发时(2025-2026)果断在清远、韶关投下数十亿资金建设特种玻璃纤维窑炉,这种“一言堂”的决策效率,是许多股权分散的公众公司难以企及的。

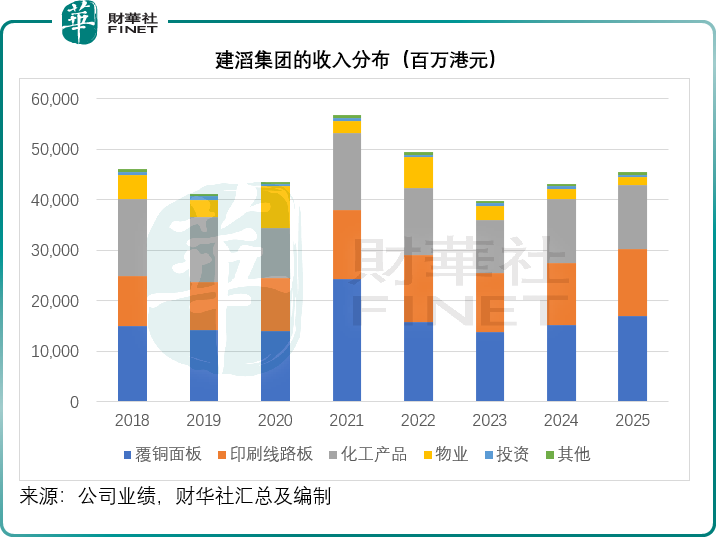

从业务分工来看,建滔积层板聚焦纯上游电子材料,主营覆铜面板以及自研自产的电子玻纤纱、玻纤布、高端铜箔、环氧树脂等核心原材料,是本轮AI行情的核心受益主体。而建滔集团作为母体,囊括印刷线路板、基础化工、物业投资等多元业务,完成了“上游材料—中游板材—下游线路板”的完整产业链闭环,同时依靠低波动的化工、投资物业业务平滑电子行业的强周期波动。

周期轮回复盘:从2021年巅峰到2023年低谷的行业宿命

覆铜板与电子材料是典型的强周期行业,业绩随供需、大宗商品价格、终端需求剧烈波动,建滔系过去八年的业绩走势,或演绎了一轮标准的产业牛熊周期,也为本次高位减持提供了底层逻辑支撑。

2020至2021年疫情期间的居家办公需求,行业迎来一轮超级景气上行周期。全球居家电子需求爆发,笔记本、服务器、网络设备订单爆满,叠加新能源汽车电子渗透率快速提升,下游PCB厂商大规模补库存,直接导致上游覆铜板、铜箔、电子玻纤布全面紧缺。大宗商品价格同步走高,铜价、环氧树脂、玻纤价格持续攀升。

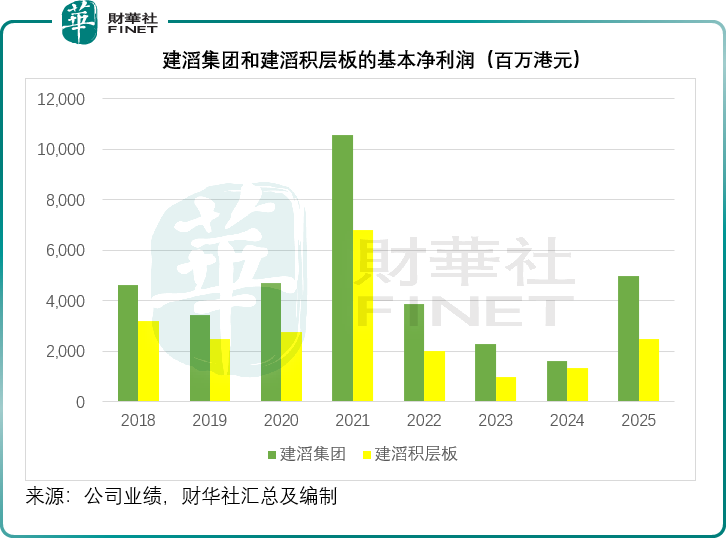

得益于全产业链垂直一体化优势,建滔系实现了原材料涨价和成品涨价的双重红利,2021年建滔积层板净利润创下历史峰值,基本净利润达到67.82亿港元,较2020年增长144.30%,利润率高达23.55%,带动建滔集团全年基本净利润翻倍,成为行业绝对赢家。

但周期的反噬转瞬即逝。2022年开始,行业逻辑彻底反转。2021年的暴利刺激全行业疯狂扩产,玻纤窑炉、铜箔产线、覆铜板产能集中落地;与此同时,居家电子需求退潮、全球消费电子需求走弱、下游渠道持续去库存,行业从供不应求迅速转为供过于求。原材料价格大幅回落,叠加成品价格惨烈下跌,建滔此前的双重盈利优势彻底消失,甚至出现库存减值压力。2022至2023年,建滔积层板利润断崖式下滑,集团整体业绩跌至周期底部,充分印证了电子材料行业“高景气催生扩产、扩产终结景气”的宿命规律,见下图。

2024至2025年,行业逐步触底修复,而AI算力革命的到来,彻底改写了行业需求逻辑,为建滔系打开了全新的成长空间。

本轮AI超级红利:需求重构、技术壁垒与产能集中落地

区别于此前消费电子驱动的短期脉冲式行情,2025年开启的本轮上行周期,由AI服务器、高端通信、芯片封装等高壁垒赛道驱动,需求体量更大、持续性更强、产品附加值更高,或重塑了建滔系的成长天花板。

从需求端来看,AI服务器对覆铜板的用量与等级要求,远超传统消费电子。单台AI训练服务器的板材用量是普通PC的数十倍,且必须采用低介电、低损耗的高端特种板材。同时5G/6G通信、低轨卫星、车载毫米波雷达、高端芯片封装的需求持续爆发,让高端电子玻纤、超薄HVLP铜箔、高频覆铜板进入长期供不应求状态。传统玻纤、板材产能大量转向AI高端产品,进一步导致常规材料紧缺、行业持续涨价,为企业带来持续的量价齐升红利。

在技术与产能端,建滔系已完成高端产品的技术卡位与产能储备。公司成功研发第二代低介电、低膨胀电子玻纤纱,是全球极少数掌握该核心技术的企业,产品已通过头部客户认证,顺利切入高端封装载板赛道。清远、韶关两大新材料基地持续扩产,多座特种玻纤窑炉于2025至2026年陆续投产,远期规划十二座特种玻纤产线,持续巩固高端材料市占率。与此同时,开平高端覆铜板、高端铜箔项目,越南、泰国海外PCB产能稳步落地,2026至2027年将持续释放增量,形成“高端玻纤—高端铜箔—AI覆铜板—服务器PCB”的全套高端产能矩阵。

叠加化工板块新增烧碱产能落地、物业板块持续提供稳定租金现金流,2026年建滔系整体业绩确定性极强,有望再创历史新高。

但繁荣之下,远期周期隐患依旧存在:2027年后,全球本轮集中投放的高端产能将集中释放。

其中,生益科技(600183.SH)于2026年4月公告在东莞市企石镇投资约52亿元建设“松山湖第二工厂”高性能覆铜板项目,分两期建设,一期预计2028年投产;金安国纪(002636.SZ)的宁国1,600万张新增产能预计2026年下半年投产;光远新材的电子材料产业园LowCTE项目已于2025年10月点火投产,实现了低介电一代、二代电子级玻纤的规模化量产。与此同时,鹏鼎控股(002938.SZ)的淮安园区高阶HDI与HLC产能预计2026年底实现翻倍,景旺电子(603228.SH)珠海金湾高阶HDI工厂也在加快推进投产前的准备工作,预计2026年中试产。

上述项目若如期落地,行业供给将迎来一轮显著扩容。一旦AI资本开支增速放缓,行业供需格局将再度宽松,利润回落、毛利率收缩的周期规律或将重演。

逆向减持深层逻辑

在行业景气顶点、业绩与估值双升的背景下,建滔集团的两次高位减持,看似逆向操作,实则或是张国荣家族基于三十年周期经验、产业布局与资本优化的理性决策。

首先,本次减持是产业扩产的融资替代,而非股东套现。两次配售的主体是建滔集团上市公司,所有套现资金全部留存上市公司体内,用于高端AI材料研发、PCB产能扩建、海外工厂布局与有息负债优化。相比于银行借贷、增发融资,高位减持高估值子公司股权,是成本较低、更为高效的融资方式。张国荣家族对母公司的控制权保持稳固,控股权未被动摇,本质是用资本市场的估值泡沫,置换实体经济的长期产能。而这次的减持,其实是卖掉账面暴涨少量股权,把现金投进CCL下游PCB,进一步渗透AI全产业链,增厚集团的长期盈利,强化算力全链条布局。

其次,减持或有效修复母子公司极端估值倒挂,化解资产结构单一风险。本轮行情中,子公司建滔积层板市值暴涨超六倍,当前市值已是其母公司的两倍,或意味着市场对集团母公司的其他业务板块,如PCB、化工、物业等实体业务给予负估值。从上图可以看到,母公司建滔集团的基本净利润仍远高于子公司建滔积层板,其他业务并非毫无价值。在子公司高估值时适度减持,既可兑现巨额账面浮盈、增厚母公司净资产,又能提升母公司的整体估值,同时降低集团母公司对单一覆铜板资产的依赖,提升企业穿越下一轮周期的能力。

再者,本次配售优化股权流动性,完善投资者结构。长期以来,建滔积层板大股东持股高度集中,流通盘稀缺,存在明显流动性折价,大型机构难以深度配置。高位适度释放流通股份,引入长线机构资金,能够改善交易活跃度、弱化个股暴涨暴跌的投机属性,让估值从短期情绪炒作转向长期基本面定价。

最核心的底层逻辑,或是成熟的周期风控思维。张国荣家族亲历多轮电子行业牛熊,或明白到本轮AI高景气无法永久持续。2027年后随着扩张的产能落地,行业产能过剩风险或显现,在估值与业绩双高位锁定部分浮动收益,转化为实体产能与安全现金垫,是典型的头部制造业穿越周期打法。减持不丢控制权、不丢核心分红,既吃到本轮AI成长红利,又为未来周期下行筑牢安全垫。

核心竞争力与长期隐忧:景气之外的周期宿命

站在当前节点,建滔系的核心壁垒依旧无可替代。全产业链垂直一体化能力、高端AI新材料技术先发优势、家族高效集权决策、多业务周期对冲能力,共同构成了企业的核心护城河,也是其持续领跑行业的关键。在全球AI算力硬件升级、国产替代加速的背景下,公司高端产品的渗透率与盈利空间仍有持续提升空间。

但投资者亦不能忽视行业固有的周期风险。电子材料强周期属性无法根除,2027年之后高端产能集中释放、AI资本开支不及预期、铜与化工原材料价格大幅波动,都将导致行业毛利率收缩、业绩增速回落。同时传统化工、物业板块的拖累,海外建厂的地缘风险,也将长期制约集团整体估值抬升。本轮AI行情拉长了景气周期、抬高了盈利中枢,但并未彻底消灭周期。

结语

复盘建滔系本轮史诗级行情与逆向减持操作,本质或是传统实业家族面对AI产业变革的一次完美周期博弈。AI热潮重塑了行业需求,让建滔的垂直整合壁垒价值最大化,成就了2025至2026年的估值与业绩双升行情。张国荣家族的高位减持,并非离场,而是用资本工具熨平周期波动,将短期估值泡沫转化为长期产业实力与财务安全垫。

短期来看,建滔系高端产能持续落地、产品涨价延续,2026年业绩高增确定性极强;长期来看,行业产能过剩的周期规律仍将生效。市场未来的核心博弈点,将从AI景气度爆发逐步转向产能释放与需求增速的赛跑,而手握全产业链壁垒与充足现金储备的建滔系,依旧是本轮AI材料周期中具韧性的标的。

推荐文章