小米集团(01810.HK)Q1业绩全面失速,200亿港元回购难阻股价颓势?

5月26日,小米集团(01810.HK)一季度财报如期而至,惨淡的业绩表现,彻底击碎了市场此前的修复预期。

季度内,公司营收、利润全线下滑,手机、IoT两大基本盘集体遇冷,备受关注的汽车与AI创新业务也再度转亏,小米当下的经营压力肉眼可见。

一季报全面失速!投行:符合预期

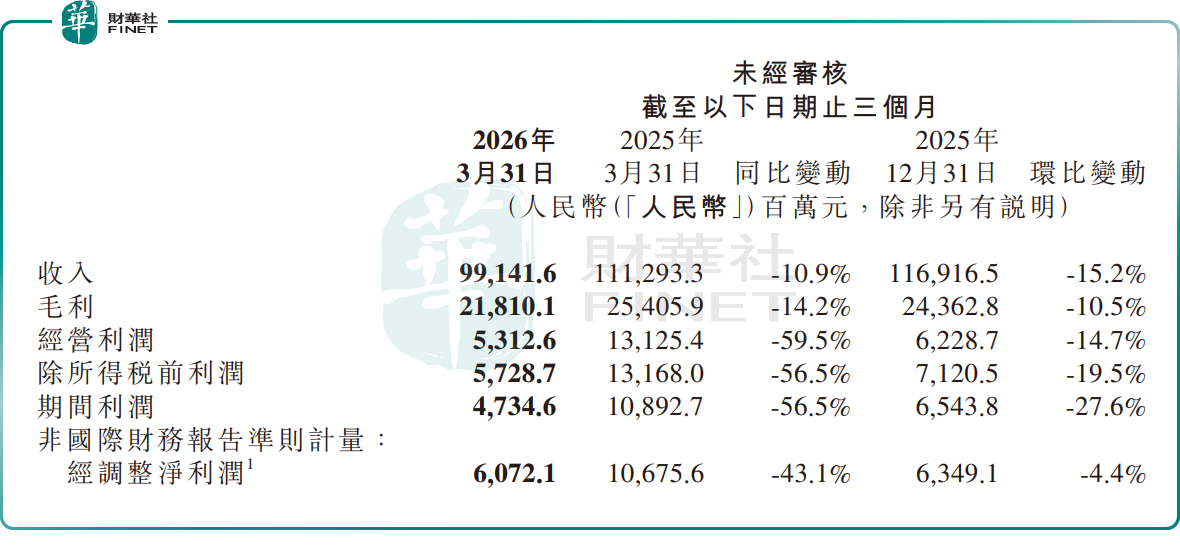

今年一季度,小米集团实现营收991.4亿元(单位人民币,下同),同比下降10.9%,环比下降15.2%。

更令人不安的是盈利端表现,期内利润为47.3亿元,同比下降56.5%,环比下降27.6%;经调整净利润为60.7亿元,同比减少43.1%,环比下降4.4%;毛利率由上年同期的22.8%下降至22.0%。

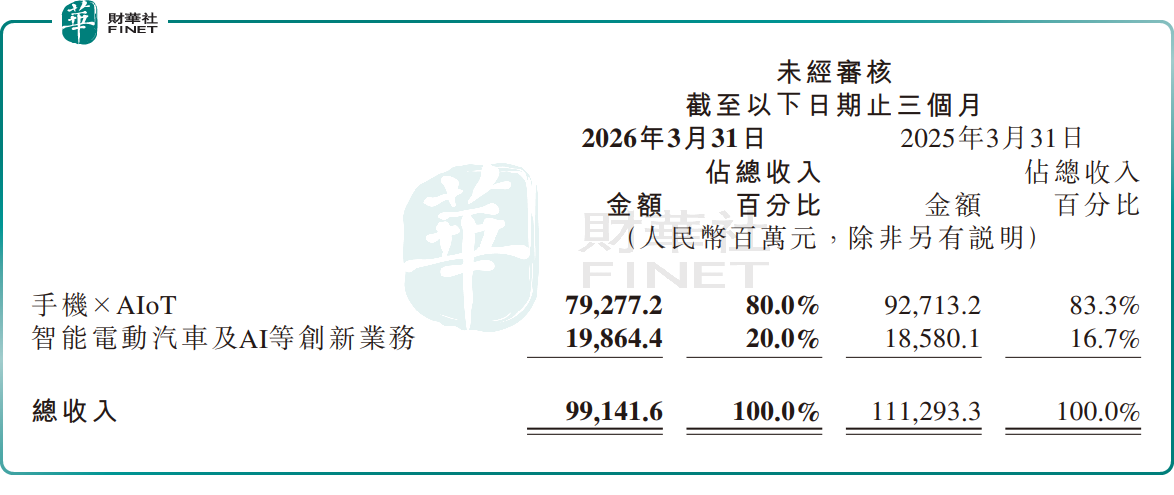

按业务分部看,作为小米立足市场的核心底盘,手机×AIoT业务亮起红灯,季度内该板块收入792.8亿元,同比减少14.5%,出现明显松动。

其中,智能手机业务迎来阶段性滑铁卢,出货量降至3380万部,同比下滑19.2%;收入为442.7亿元,同比下滑12.5%;毛利率从去年同期的12.4%下滑至10.1%。

究其原因,这背后有多方面因素:

其一,“国补”退坡,国内部分消费刺激政策退出,叠加竞品挤压,给小米手机的市场需求造成短期冲击;

其二,为对冲销量颓势,小米主动优化产品矩阵,中低端智能手机出货量大幅减少;

其三,存储等核心零部件涨价对智能手机行业都带来整体性影响。

IoT与生活消费产品同样承压,一季度收入同比减少23.7%至247亿元,主要受家电国补退坡影响。境外IoT收入创历史新高,智能电视及平板业务有效对冲了国内需求疲软。

另一边,小米的汽车及AI创新业务也短期遇挫。季度内,该分部收入为198.6亿元,同比增长6.9%。但受车辆购置税补贴以及核心零部件价格上涨影响,该分部的毛利率由上年同期的23.2%降至20.1%;经营亏损达31亿元。

其中,智能电动汽车收入同比增加5.1%至190亿元,主要是由于汽车交付量增加,惟部分被汽车ASP下降所抵销。今年一季度,在第一代SU7系列停售且交付量减少情况下,小米汽车交付量同比增长6.6%至80856辆;汽车ASP则受车辆购置税补贴及现车销售占比提升影响,同比减少1.3%至23.5万元/辆。

新车型方面,新一代SU7系列已于2026年3月正式发布,截至5月6日首销期锁单量超8万辆,市场反馈热烈。此外,YU7GT于5月21日正式发布,起售价38.99万元,并刷新纽北SUV圈速纪录;YU7标准版同日发布,起售价23.35万元。

年初,小米汽车披露了2026年全年交付目标为55万辆。按照这一目标,后续三个季度,小米汽车需要交付超过47万辆,月均超过5.2万辆。接下来产能爬坡、渠道扩张、新车放量,每一项都是艰巨挑战。

对于这份2026年一季度成绩单,多家券商及投行表示在预期之后,但仍认为小米仍有不小压力。

里昂认为,小米首季业绩符合预期,总收入和经调整纯利受智能手机及AIoT行业环境挑战影响,相信2026年仍然是艰难的一年,但新能源车交付将随新车型反弹。

美银证券则指出,小米首季收入及毛利大致符合预期,智能手机毛利率优于预期,考虑智能手机业务逆风,下调2026-28年经调整盈利预测2-6%。

无视200亿回购,股价仍在走低

面对这份失速的财报,为提振市场信心,小米抛出重磅回购方案:未来12个月内将斥资不超过200亿港元回购B类普通股,计划有效期延续至2027年股东周年大会。

截至公告日,小米已根据现有股份购回计划以合共约146亿港元购回共约3.996亿股B类股份。加上这笔新计划,回购力度堪称激进。

不过回购的利好,终究没能抵消业绩利空。5月27日,小米集团股价震荡加剧,多空博弈激烈;截至发稿前,该股跌幅为2.62%,报28.98港元/股,处于2024年12月以来低位水平,年初至今股价已累跌26.31%。

拉长时间来看,今年以来小米股价持续走弱,较去年6月61.45港元的历史高点,股价直接“腰斩”,昔日高光不再。

在资本市场中,股份回购向来是提振信心的常用手段,但它终究只能短期缓冲情绪。回到基本面上,如今小米面临的困境十分清晰:传统智能手机、IoT业务增长乏力,盈利下滑;重金布局的汽车业务处于大额亏损状态;行业成本上涨、市场竞争加剧的外部环境,更是让经营雪上加霜。

有分析认为,多重利空之下,小米集团的股价疲软走势,短期内恐难以逆转。但中长期看,小米底子厚实,现金储备达到人民币2206亿元,智能手机在逆风之下凸显韧性,新能源汽车规模化正在爬坡,而AI全面赋能下的“人车家全生态”模式顺应当下,未来依旧大有作为。

推荐文章