【IPO速递】再冲港股!领益智造(002600.SZ)收入稳增,仍在重资产扩张

今年以来,包括胜宏科技(02476.HK)、华勤技术(03296.HK)在内的多家A股企业实现了赴港上市,且有着不俗表现。

而在5月20日,精密制造巨头领益智造(002600.SZ)也向港交所递交了上市申请,拟在主板挂牌,由国泰君安国际担任独家保荐人。

值得一提的是,在此之前,领益智造最初于2021年6月首次向港交所递表,并于同年9月获得中国证监会批复,但因后续资本市场环境变化及公司业务规划调整,于2022年4月主动终止了上市进程。时隔四年后,公司于2025年11月重启港股上市计划并再度递表,但因上市申请材料6个月有效期届满自动失效。此次已是其更新财务数据后的又一次递表。

招股书显示,自2018年2月起,领益智造的A股透过反向收购广东江粉磁材在深交所上市,近几年其股价整体迎来显著上涨,市值已经突破1100亿元(人民币,下同)。

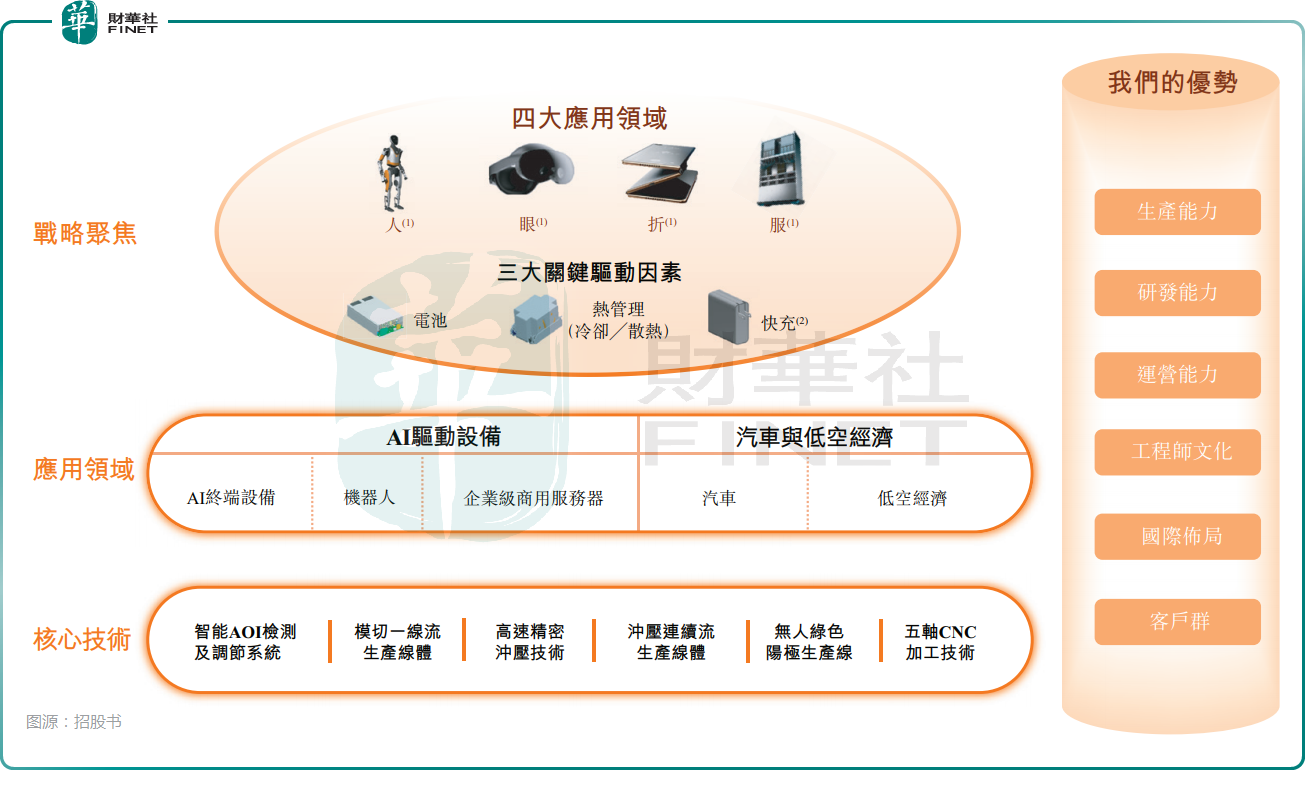

业务方面,领益智造是领先的AI驱动设备智能制造平台,致力于核心材料、高精密功能件、模组及精品组装的生产,为全球客户提供一站式智能制造服务及解决方案。公司打造了全链条产品矩阵,广泛应用于AI驱动设备(涵盖AI终端设备、机器人及企业级商用服务器)、汽车以及低空经济等核心前沿领域。

截至2025年末,领益智造的客户涵盖全球市值最大的AI终端设备行业公司、新能源汽车(NEV)行业公司、社交网络行业公司及扩展现实(XR)行业公司等。

根据弗若斯特沙利文的资料,以2024年收入计,领益智造在全球AI终端设备高精密功能件市场行业中排名第一,在全球AI终端设备高精密智能制造平台行业中排名第三。

业绩层面,2023-2025年,公司的收入从341.54亿元增至514.29亿元,实现了稳健增长。而A股公告显示,2026年一季度,公司的收入同比增长9.99%至126.43亿元。

利润端,2023-2025年,领益智造的年度利润分别为20.14亿元、17.61亿元、23.27亿元,经调整净利润分别为20.76亿元、18.62亿元、26.45亿元,经调整净利润率分别为6.1%、4.2%、5.1%,2025年明显回暖。

不过,A股公告的一季度显示,今年首季,其扣非后归母净利润同比下降33.15%至2.39亿元,出现显著下滑。根据分析,利润端承压主要系汇率波动,以及销售、行政与研发开支增加等原因。

领益智造“第二增长曲线”需关注——2026年第一季度,汽车与低空经济板块的收入从去年同期的5亿元猛增至17亿元,主要归因于在本板块经营的新收购子公司的财务合并,连同现有汽车业务经营规模不断扩张及客户订单数量增加。

另外,公司的海外收入占比在持续提升,2025年达46.5%,成长空间打开。不过,重注布局海外市场也需直面国际贸易政策、地缘政治、汇率波动等风险。

领益智造对于前五大客户依赖度也较高,2025年五大客户收入占比达57.5%,单一最大客户占比19.2%,客户集中风险不容忽视。

招股书还显示,公司的存货、贸易及其他应收款项都在逐年增高,2025年末分别为71.90亿元、158.30亿元,且出现了减值的情况,值得留意。

截至2026年5月13日,领益智造的董事长曾芳勤合计控制公司58.13%股份,控股权较为集中。

从目前的情况来看,领益智造正处在快速扩张期,仍需大量资金支持。2025年经营活动现金净流入44.33亿元,但投资活动现金净流出高达81.99亿元,主要用于购买设备、产线及收购。为支撑扩张,公司短期借款从2024年末的31.95亿元激增至2026年一季度末的90.13亿元,2023-2025年的资产负债率也出现攀升。

而招股书披露,领益智造计划将募资投往这些方向:用于进一步提升研发能力、通过设备投资提升产能及升级核心生产工艺,用于为支持行业资源整合而进行的战略投资及收购,用于扩展海内外的生产基础设施,用于营运资金及一般企业用途。

推荐文章