【IPO速递】霍启刚在高管名列!港澳文旅获香港中旅(00308.HK)分拆上市

中国旅游集团旗下的旅游业务旗舰平台香港中旅(00308.HK),终于迈出了分拆旗下中旅港澳文旅控股有限公司(以下简称“港澳文旅”)并以介绍方式上市的步伐。

5月20日,香港中旅宣布拟以实物分派方式分拆港澳文旅,并以介绍方式将其于联交所主板独立上市。公告发布后次日(5月21日),香港中旅股价获得投资者热捧,盘中最高涨幅达32.2%,截至发稿时涨幅收窄至7.44%,总市值报71.98亿港元。

香港中旅股价长期处于较为低迷的状态,去年更是一度沦为“仙股”,面临收入下滑、由盈转亏的困境。

香港中旅在公告中指出,本次建议分拆不涉及发行分拆公司的新股份,亦不构成上市规则第14章项下的“交易”。该分拆尚需取得联交所上市委员会批准及其他必要批准,无法保证一定进行。

香港中旅表示,建议分拆将使投资者能够更清晰地评估公司专注于中国内地自然人文景区及主题公园目的地业务的价值。分拆完成后,保留集团与分拆公司集团的业务划分将更加清晰。这一区分将使各实体能够聚焦核心竞争力,从而提升战略清晰度与运营效率。分拆后,保留集团将继续经营旅游景区及相关业务,而港澳文旅将主要经营客运、酒店及旅游证件等业务。

港澳文旅是一家以大湾区为战略重点的领先综合旅游服务提供商。公司在大湾区运营涵盖海路及陆路网络的综合跨境客运平台,以“喷射飞航”和“中旅巴士”两大品牌提供跨境交通服务。截至2025年12月底,公司拥有22艘政府许可船舶,车队由221辆旅游大巴及44辆商务车组成,路线覆盖香港、澳门及大湾区其他九座城市。

此外,港澳文旅运营着维景、睿景、柏景轩三个各具特色的酒店品牌,以商务及连锁形式运营,目标客群为中高端市场。公司还获中旅(集团)委任,在香港提供旅游证件委托办理服务,旨在为公众提供更多便利。

资料显示,港澳文旅的控股股东中国旅游集团是中国最大的旅游业央企,业务网络遍布中国内地、香港、澳门及海外其他38个国家和地区。公司表示,作为中国旅游集团的附属公司,港澳文旅能够借助其强大的游客组织能力、整合营销资源、景区演艺以及超过5000万免税会员等资源,形成显著的协同效应。

根据弗若斯特沙利文的资料,按2025年收入计,港澳文旅在大湾区跨境渡轮及巴士客运市场中排名第二,市场占有率达16.1%;同时,按2025年酒店营运收入计,在拥有自有物业的香港酒店服务提供商中排名第八,市场占有率为2.0%。

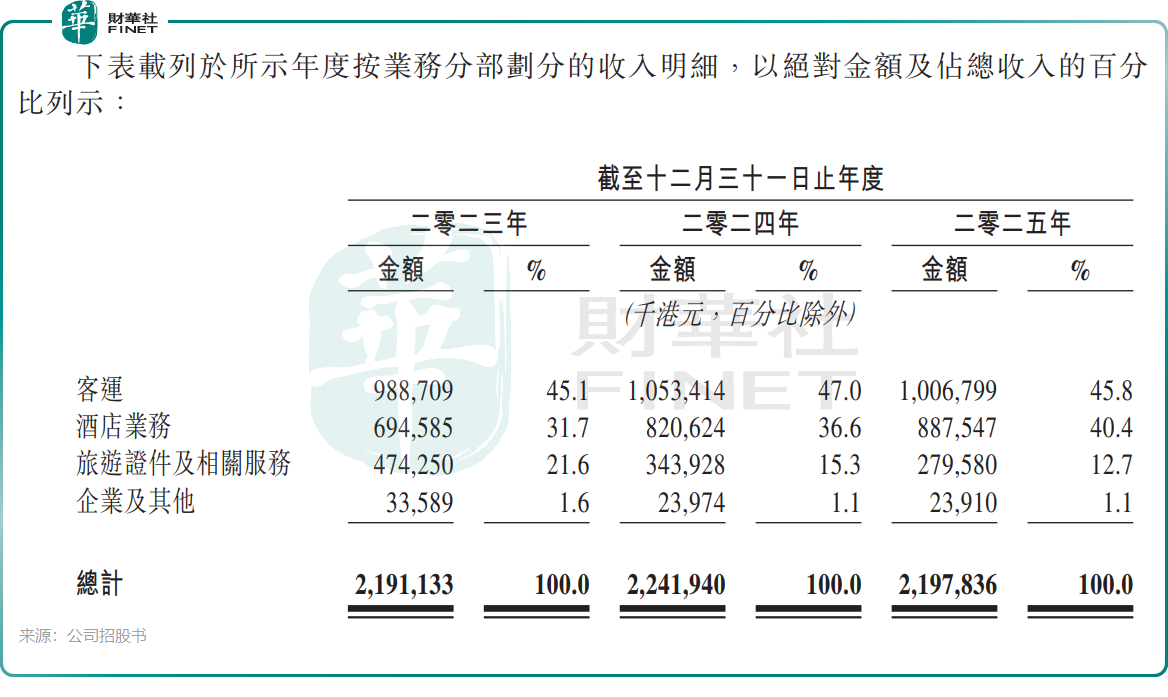

从收入结构来看,2025年公司来自客运和酒店业务的收入占比分别为45.8%和40.4%,旅游证件及相关服务收入占比为12.7%。

受消费分级、新产品和新项目不足、气候变化等因素影响,港澳文旅过去三年的整体收入和利润表现不稳定。2025年,公司收入同比小幅下降至21.98亿港元。

港澳文旅最具“护城河”特征的是旅游证件业务。公司获中旅(集团)委任为香港旅游证件委托办理服务的独家代理,该独家权已延长至2047年,是典型的“高壁垒、低增长”型业务。但该项收入正快速萎缩,从2023年的4.74亿港元降至2025年的2.8亿港元,两年间锐减超四成,成为拖累整体收入的主要因素。

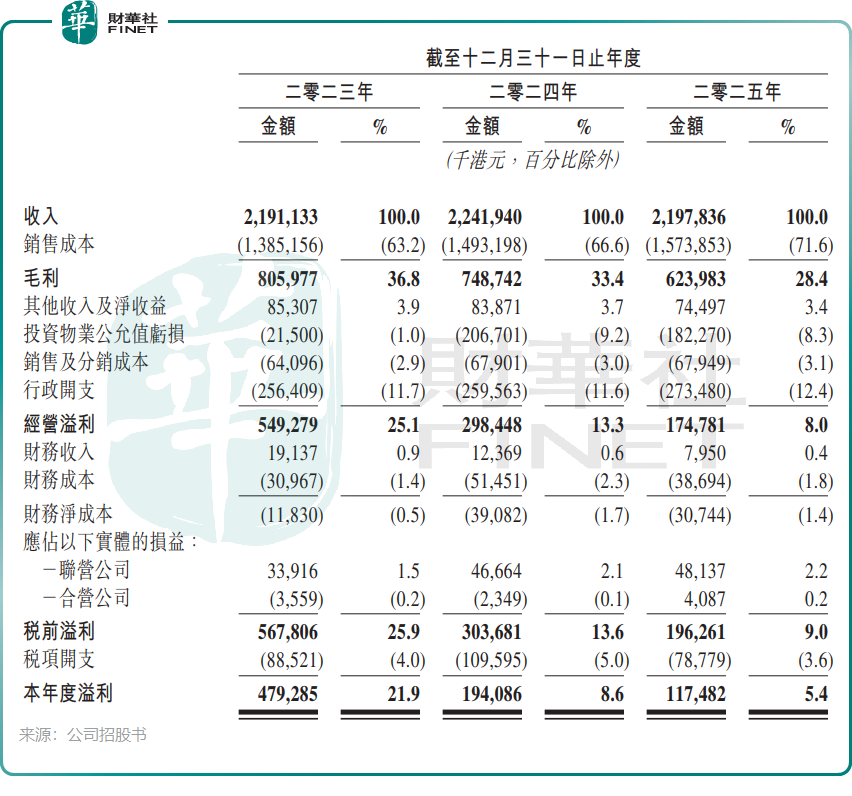

公司的年度溢利则持续下滑,由2023年的4.79亿港元降至2025年的1.17亿港元。

利润大幅下滑的重要原因在于投资物业公允价值连续三年录得亏损。2023年至2025年,该科目分别亏损约2150万港元、2.07亿港元及1.82亿港元,累计亏损4.1亿港元。这一亏损直接反映了港澳文旅旗下酒店及商铺等资产估值在疫情后恢复期面临的承压态势,也表明香港消费行业尚未完全走出低谷,疫情后商务客流恢复弱于休闲旅游,行业整体估值调整尚未结束。

值得注意的是,港澳文旅的毛利率持续下降,2023年至2025年分别为36.8%、33.4%及28.4%,反映出公司整体盈利能力的边际收缩趋势。

根据招股书,于2025年,公司三大业务毛利率均出现不同程度下降,原因如下:客运业务方面,渡轮运输收入减少,但固定成本未按比例下降;酒店业务方面,受一间酒店及一间服务式公寓投入运营后运营成本及雇员成本增加所致;旅游证件及相关业务方面,主要由于收入减少而固定成本未同比例减少。

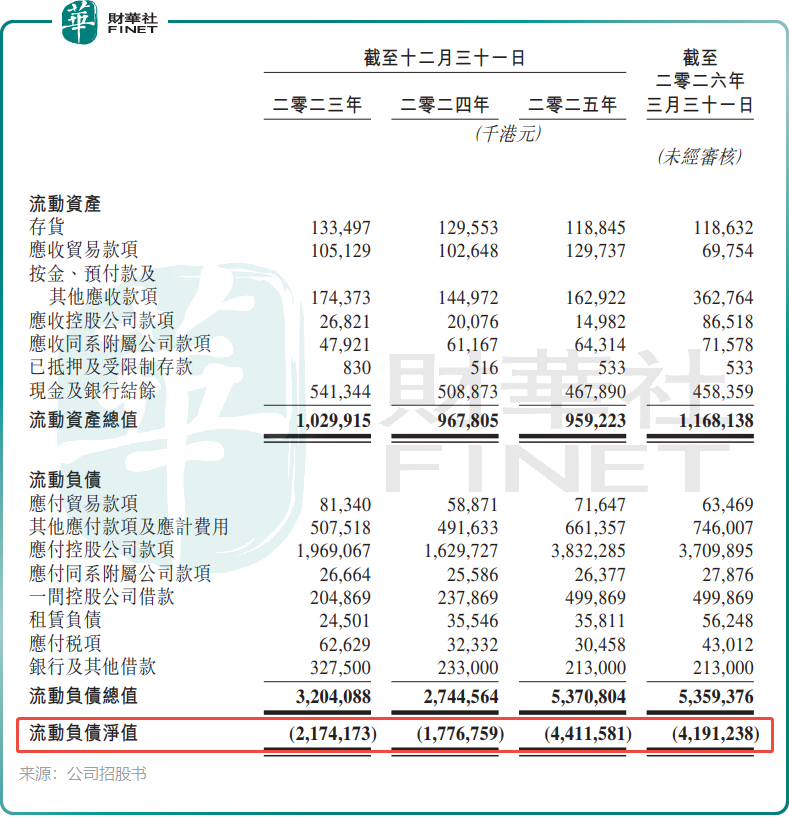

更值得警惕的是高企的流动负债。2023年底、2024年底及2025年底,港澳文旅分别录得流动负债净额21.74亿港元、17.77亿港元及44.12亿港元。这一状况可能使公司面临流动资金风险,限制其履行到期短期债务的能力,尤其在不利的业务或市场环境下。

港澳文旅另一个吸引市场关注的亮点在于,其高管名单中赫然出现中国香港知名实业家霍英东长孙、太平绅士、奥运冠军郭晶晶丈夫——霍启刚的名字。就在2026年5月,霍启刚获委任为港澳文旅的独立非执行董事,主要负责监督董事局并为其提供独立判断。

招股书显示,霍启刚于2003年加入霍英东集团旗下的家族企业,现担任集团副总裁,主要负责监督集团在香港及中国内地各领域的投资,涵盖房地产、教育、酒店及休闲产业发展等。霍启刚是体育、文化及艺术发展的积极推动者,曾担任中国香港体育协会暨奥林匹克委员会义务副秘书长,现任副会长,同时担任香港艺术发展局主席、香港地区体育会联会创始人及会长等职务。

推荐文章