从“5倍牛股”到“腰斩”!映恩生物(09606.HK)砸出“回购+增持”救市大招

5月20日,映恩生物-B(09606.HK)上演反弹行情,截至发稿前,股价上涨3.44%,报222.8港元/股。

此番反弹的核心驱动力,来自前一日(5月19日)公司抛出的重磅股份回购计划,叠加创始人同步增持,一定程度上提振了市场情绪。

公告显示,映恩生物宣布,董事会拟动用最多4000万美元购回股份。

映恩生物态度明确,认为公司当前成交价未能反映其内在价值及业务前景,现为购回股份的良机;股份购回计划反映董事会及管理层对公司长期策略及增长充满信心,符合公司及股东整体最佳利益。

不止董事会出手,公司创始人、董事会主席兼CEO朱忠远同步宣布,基于对集团未来发展前景的信心及对公司长期投资价值的认可,拟以自有资金透过公开市场购买公司股份,增持总金额不超过500万美元。

这场紧急护盘,源于映恩生物近8个月股价的下跌。

2025年4月15日,映恩生物以94.6港元/股登陆港交所,凭借ADC赛道稀缺性和全球化管线优势,上市后一路狂飙,于同年9月中旬触及563.5港元/股的历史高点,累计涨幅高达4.96倍,巅峰市值达509.56亿港元,一度成为港股创新药板块的“当红炸子鸡”。

但狂欢过后,映恩生物股价随即陷入漫长回调通道。截至目前,该公司股价较高点已回撤达60%,市值大幅缩水至201.47亿港元,蒸发超300亿港元。

而股价持续承压走弱的根源,在于公司的盈利困境。

近些年,抗体偶联药物(ADC)技术加速迭代,在肿瘤等疾病治疗领域大放异彩,成为最有前景且发展最迅速的治疗方式之一,全球ADC产业规模迎来了爆发式增长。

映恩生物的故事从头到尾也都围绕ADC展开,立志做全球ADC领域的“领跑者”。该公司依托四大自研ADC技术平台,已搭建起覆盖实体肿瘤+自身免疫疾病的全球管线,目前已拥有13款自主研发的ADC候选药物,有10款处于临床阶段。

最新消息显示,映恩生物核心产品帕康曲妥珠单抗(DB-1303/BNT323)的上市申请已获得国家药监局受理;另一核心产品DB-1311/BNT324计划2026年启动全球Ⅲ期试验。

凭借硬核管线,映恩生物达成多起重磅BD合作。2025年年报披露,公司与BioNTech、Adcendo、GSK等多家跨国药企建立战略合作,总交易价值超60亿美元。

但BD合作亮眼成绩背后,是难以掩盖的亏损黑洞。

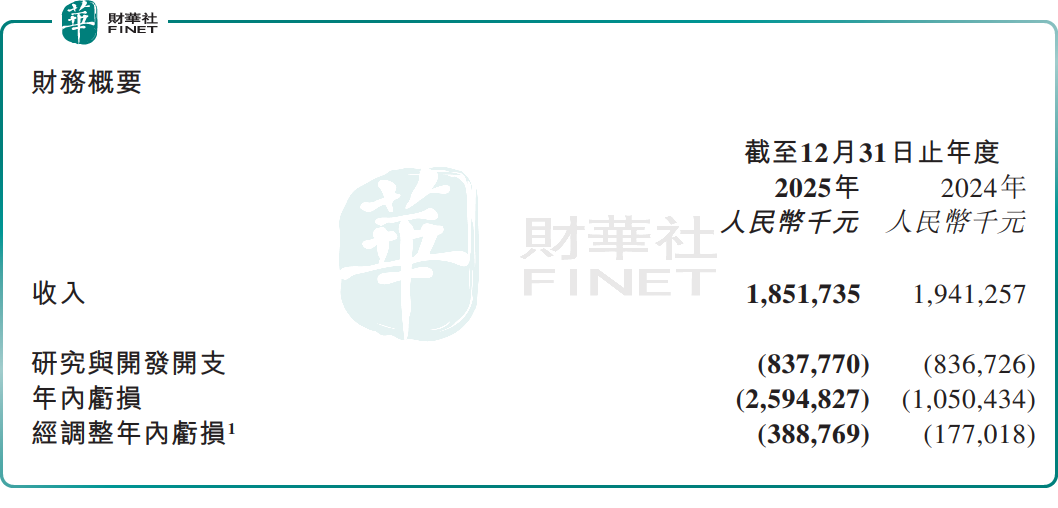

财报显示,2025年,映恩生物收入18.52亿元,同比下降4.61%,该收入几乎全部来自与跨国药企的BD授权交易。

在盈利端,由于尚无产品上市销售,叠加ADC研发投入巨大,映恩生物长期处于亏损状态。2025年公司净亏损25.95亿元,同比扩大147.02%,主要受优先股公允价值变动影响,研发开支、行政开支也居高不下。

此外,ADC领域虽然前景广阔,但赛道早已挤成“红海”。第一三共作为绝对龙头,已构建起难以撼动的壁垒;荣昌生物、恒瑞医药等中国创新药企疯狂加码ADC,正成为全球ADC赛道的核心力量。

在这样的格局下,映恩生物即便管线进度不慢,但想从巨头口中抢份额、从同行内卷中突围,难度不小。

有分析表示,从上市暴涨5倍到市值腰斩,映恩生物的过山车行情,本质是ADC赛道泡沫退潮+创新药盈利困境的缩影。接下来,帕康曲妥珠单抗能否顺利获批上市、实现商业化放量,将是映恩生物能否打破困局、重回巅峰的关键一战。

推荐文章