【IPO前哨】手握多个全球第一,璞泰来(603659.SH)为何仍巨资奔赴海外建厂

港股市场再度迎来A股龙头企业的闯关。

近日,锂电上游综合解决方案提供商璞泰来(603659.SH)首次向港交所递交招股书,计划登陆港交所主板,正式开启“A+H”双重资本平台的布局。

自2017年登陆上交所主板以来,璞泰来已通过发行票据、融资券完成多轮再融资,以持续布局锂电产业链上游;而此次奔赴港股,公司的融资目标直指海外扩产,核心规划包括在马来西亚建设年产5万吨负极材料生产设施,将全球化布局推向新的阶段。

在锂电行业经历周期性波动、产能过剩与价格战交织的行业背景下,璞泰来的此次递表,既是龙头企业巩固行业地位的主动选择,也是中国锂电材料企业突破贸易壁垒、参与全球竞争的必然探索。

多赛道拿下全球第一,业绩迎来强势反转

作为新能源电池产业链上游的平台型龙头,璞泰来构建了“材料+设备”双轮驱动的业务矩阵,这也是其穿越行业周期的底气。

招股书显示,公司核心业务覆盖新能源电池关键材料与自动化装备两大板块,具体包括负极材料及石墨化、膜材料及涂覆、PVDF等功能性材料、锂电自动化装备四大核心品类,同时拓展了CAAS极片代工服务,是行业内唯一一家具备极片代工服务能力的新能源电池材料和自动化设备企业。

值得一提的是,公司核心子公司江苏嘉拓作为锂电自动化装备的核心载体,2025年营收占比达28.74%,目前已启动北交所分拆上市计划。

凭借全产业链的深度布局,璞泰来在多个细分赛道拿下了全球领先的市场地位。根据灼识咨询数据,公司已连续7年位居全球涂覆隔膜出货量及市占率榜首,2025年市占率达35.3%;连续3年拿下全球新能源电池用PVDF出货量第一,2025年市占率27.6%;锂电核心设备领域,公司极片涂布机全球市占率达35.2%,同样位居全球第一;人造石墨负极材料领域,公司出货量位居全球第六,2025年市占率5.4%。

截至2025年末,公司已覆盖全球出货量前十的新能源电池企业中的九家,优质的客户生态成为其业务发展的引擎。

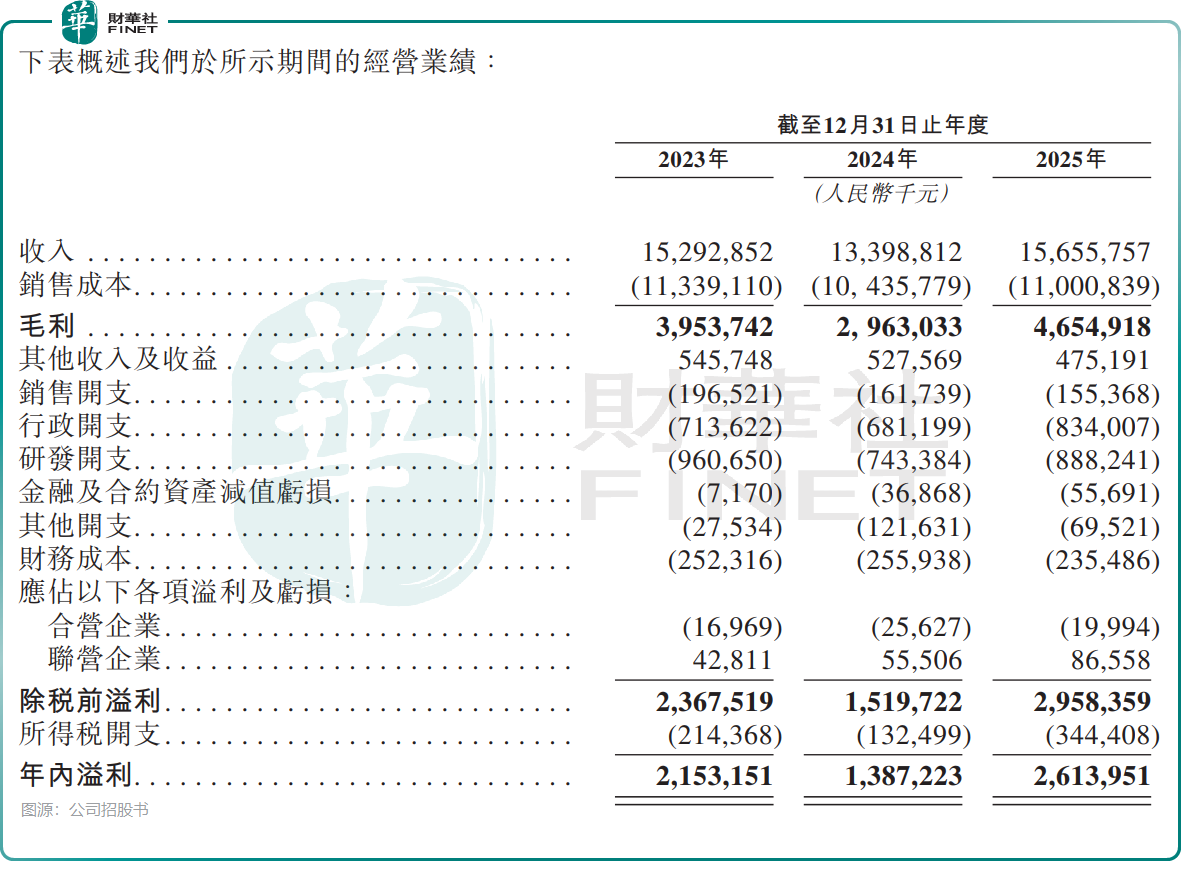

业绩方面,招股书财务数据显示,受锂电行业产能过剩、产品价格下行影响,2024年璞泰来营收133.99亿元(单位人民币,下同),同比下滑12.4%,归母净利润13.87亿元,同比下滑35.6%;而2025年公司业绩迎来全面修复,全年实现营收156.56亿元,同比增长16.8%,归母净利润26.14亿元,同比大幅增长88.4%。

盈利能力方面,公司综合毛利率从2024年的22.1%提升至2025年的29.7%,净利率从10.4%提升至16.7%,盈利质量实现显著改善。

中原证券研报点评指出,公司在负极、隔膜领域具备显著的规模优势和行业地位,其中涂覆隔膜产业一体化优势显著,且基膜自给占比持续提升;结合行业竞争格局,预计2026年公司盈利总体保持稳定,目前估值相对行业水平偏低。

手握庞大产能,为何仍要重资奔赴海外扩产?

此次递表港交所,市场最关注的问题之一,便是璞泰来在国内产能已颇具规模的背景下,为何仍要斥巨资奔赴海外扩产。

招股书显示,截至2025年12月31日,璞泰来已在国内建成并运营17个生产基地,另有8个生产基地处于在建状态,产能规模稳居行业前列。其中,公司坐拥全球最大的隔膜涂覆产能,2025年末设计年产能达140亿平方米,同时具备21亿平方米/年的隔膜基膜产能、25万吨/年的负极材料产能、3万吨/年的PVDF产能,全产业链的产能布局已形成强大的规模效应。

庞大的产能布局,为璞泰来带来了双重影响。一方面,全产业链的产能配套实现了核心原材料的自主可控,有利于降低生产与采购成本;同时,规模化的产能也让公司能够快速响应头部客户的大规模订单需求,进一步深化与下游电池厂的绑定关系。但另一方面,在锂电材料行业整体产能过剩的背景下,国内市场的竞争日趋激烈,也让公司面临着产能利用率波动、产品价格持续承压的潜在风险。

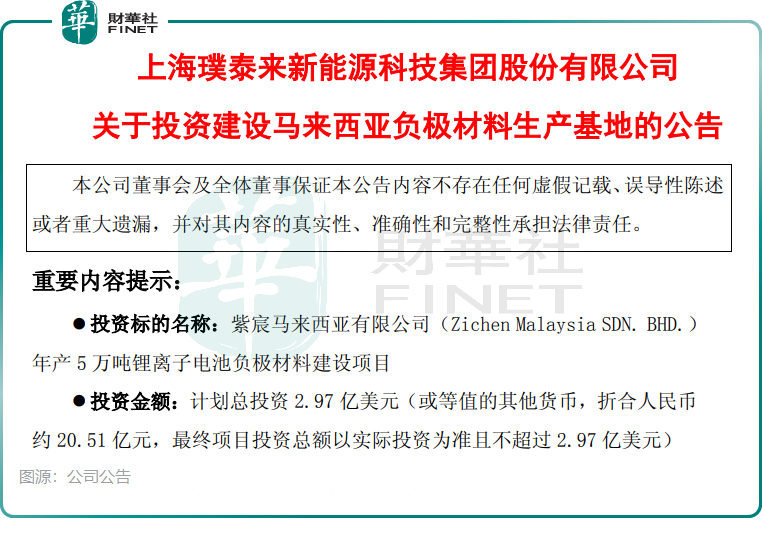

正是在这样的行业背景下,璞泰来将目光投向了海外市场。公司在上交所披露,公司计划斥资2.97亿美元在马来西亚扩建年产5万吨负极材料生产基地,加码全球化产能布局。而这并非公司首次试水海外建厂,此前公司曾计划在瑞典投资建设10万吨负极材料一体化生产基地,最终因对方提出的股权控制、技术成果归属等要求超出可接受范围而终止。

即便国内产能充足、2025年负极材料出货量增速低于行业平均水平,璞泰来仍坚定推进海外建厂,背后有着清晰的战略逻辑。

其一,是顺应下游客户的全球化布局趋势,实现就近配套。当前全球头部电池厂纷纷在欧洲、东南亚、北美建设生产基地,就近配套能够大幅缩短交付周期、降低物流成本,进一步巩固与海外客户的合作粘性,打开海外市场增量空间;

其二,是规避日益加剧的国际贸易壁垒。近年来欧美市场针对中国锂电材料出台了多项关税限制与原产地规则,东南亚设厂能够有效规避贸易壁垒,获得进入全球主流市场的准入资格,辐射更广阔的海外市场;

其三,是优化负极业务的产品结构与竞争力。相较于涂覆隔膜、PVDF等业务的全球领先地位,公司负极业务面临着更激烈的行业竞争,海外高端市场的布局,能够推动公司负极产品向高端化升级,补齐业务短板;

其四,是借助“A+H”双资本平台,完成全球化产能与研发的长期布局。港股上市不仅能为海外扩产提供资金支持,也能提升公司在海外市场的品牌知名度,为后续的海外技术合作、市场拓展奠定基础。

当然,海外扩产也并非毫无风险。招股书中也明确提示,公司面临着与海外扩张相关的地缘政治、汇率波动、运营管理、政策监管等多重不确定性。对于璞泰来而言,此次港股闯关,既是其全球化战略的关键一步,也是对其跨区域运营能力的一次全面考验。

从行业发展来看,中国锂电产业已进入从“规模扩张”向“全球竞争”转型的关键阶段。作为锂电上游的一体化龙头,璞泰来此次冲刺“A+H”上市,既是应对行业周期波动的主动突围,也是中国锂电材料企业走向全球的必然选择。短期来看,行业产能过剩、价格竞争的压力仍在;长期来看,全产业链的技术壁垒与全球化的产能布局,将成为龙头企业穿越周期的底气。

推荐文章