【百强透视】恒安国际(01044.HK)营利双增,有何看点?

3月17日午后收盘时段,年初荣膺第十二届港股100强“中型企业50强”的恒安国际(01044.HK),公布了2025年的成绩单。

整体来看,在国内日用品行业竞争加剧、消费需求分化的行业背景下,恒安国际依托品牌与渠道优势,公司收入、利润双双增长,展现出龙头企业强劲的经营韧性与抗风险能力。

午后,恒安国际股价显著冲高,盘中一度拉升4.78%,截至收盘,涨幅为2.1%,报28.18港元/股。

营收稳增,盈利提速

资料显示,恒安国际是国内生活用纸与个人护理行业龙头,主营业务涵盖生活用纸、卫生护理两大核心板块。其中,生活用纸板块拥有国民级品牌“心相印”等;个人护理板块囊括了“七度空间”等经典卫生巾品牌、高端婴儿纸尿裤品牌“Q・MO”、成人纸尿裤品牌“安而康”等。

2025年,国内生活用品市场竞争加剧,纸巾行业加速出清,中小企业因成本压力、竞争劣势退出市场,市场份额加速向头部集中。

而卫生用品赛道虽拥有较高毛利,但市场规模增速放缓,新老品牌竞争加剧,价格战持续升温,同时消费需求向高端化、细分化、场景化升级,对企业产品创新能力提出更高要求。

在此复杂的行业环境中,恒安国际紧抓个人护理产品升级需求,及消费渠道碎片化带来的增长机遇,通过稳定价格策略、产品高端化战略持续落地,实现了业绩增长。

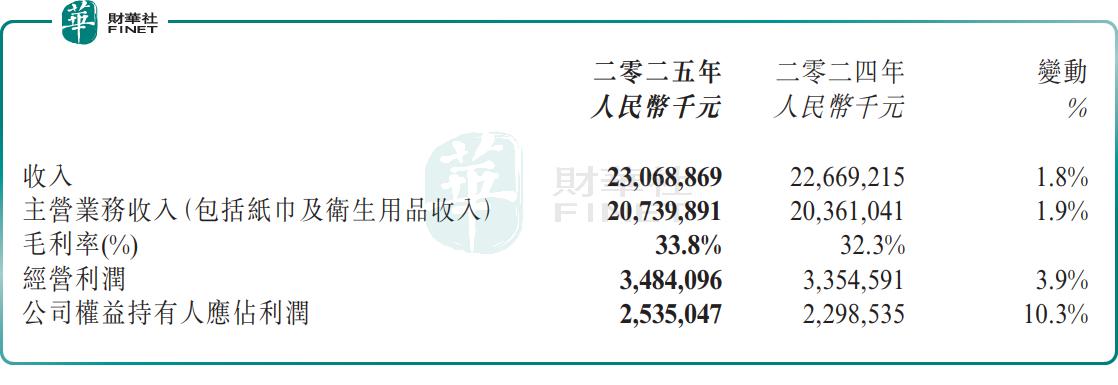

财报显示,2025年,恒安国际实现营收230.69亿元,同比增长1.8%;归母净利润25.35亿元,同比大增10.3%,利润增速显著跑赢营收增速;毛利率提升至33.8%,较上年同期增加1.5个百分点。

纸巾业务成增长引擎,高端化成效持续兑现

2025年,恒安国际业务板块表现呈现明显分化。

其中,纸巾业务是公司第一大收入板块,2025年对外销售收入达141.69亿元,同比增长5.56%,占比达61.42%;分部利润增至6.52亿元,同比飙升146.00%,利润弹性得到充分释放。

这一成果的取得,得益于纸巾业务原材料(木浆)成本下行带来的毛利改善,叠加“向野而生”等高端高毛利产品占比持续提升,同时下半年减少促销投放,共同推动纸巾板块盈利实现跨越式增长。

卫生用品业务(含卫生巾、纸尿裤)则短期承压,但高端化转型有望成为核心破局点。作为集团高毛利核心板块,2025 年受行业价格战加剧、传统品类需求增速放缓影响,卫生用品业务对外销售收入65.71亿元,同比下跌5.29%;分部利润14.59亿元,同比下滑12.61%。

值得一提的是,该业务高端化转型成效持续兑现:例如,重点高端产品“天山绒棉”卫生巾系列保持强劲销售势头;年内新推出的“蔓越莓 A+”有机纯棉卫生巾新品精准贴合“消费升级”趋势;高端纸尿裤“Q・MO”系列销售持续增长。这些都在一定程度上有效对冲了传统品类的下滑压力,为板块盈利水平提供了重要支撑。

与此同时,面对消费渠道碎片化、消费场景多元化的行业趋势,恒安国际大力发展电商及新零售渠道,年内公司电商及新零售销售收入同比增长10.1%,销售占比为36.9%,较上年同期提升2.8个百分点。同时,公司也积极挖掘传统渠道的新增长点,销售效益于卫生用品市场尤为显著。

总结而言,2025年,在复杂的行业环境中,恒安国际顶住了压力,凭借高端化战略的持续落地,与全渠道布局的深化,实现了盈利提升。

不容忽视的是,恒安国际未来发展,仍需直面行业的多重挑战。

一方面,木浆、绒毛浆等核心原材料属于大宗商品,价格存在周期性波动风险,可能对企业成本控制与毛利水平带来不确定性;

另一方面,卫生用品赛道市场渗透率见顶,行业规模增速放缓,新老品牌价格战持续升温,新锐品牌依托线上新兴渠道快速崛起,对恒安国际等传统头部企业形成冲击。

此外,国内消费市场呈现高端化、细分化、场景化的升级趋势,消费者对产品的功能性、附加值提出了更高要求。这也对恒安国际的产品创新、快速响应与精细化运营能力提出了更高的考验。

推荐文章