【IPO追踪】机器人IPO潮涌,凯乐士成色如何?

作为智能场内物流机器人领域的成熟厂商,凯乐士已成功通过港交所聆讯,有望成为港股“全栈式场内物流机器人第一股”,联席保荐人为国泰君安国际与中信证券。此次,IPO募资将重点投向核心机器人产品线迭代、底层技术研发、产能扩张与制造能力升级、全球市场拓展,同时补充营运资金、保障日常企业运营,精准匹配公司现阶段发展需求。

核心底色:全栈式场内物流机器人厂商,订单储备充裕

凯乐士打造了“硬件+软件”一体化的智能物流解决方案体系。

硬件端聚焦三大核心机器人产品线:

多向穿梭车机器人(MSR)可实现四向穿梭、跨巷道+跨层协同作业,适配高密度仓储场景;

自主移动机器人(AMR)搭载自研多传感器融合算法、SLAM混合导航技术,兼顾高精度与高效率,可无缝衔接料箱、托盘及各类货架;

输送分拣机器人(CSR)借助多传感器与视觉识别技术,高效完成货物搬运与分拣作业。

软件端则配套自研WMS仓库管理系统、WCS仓库控制系统、RCS机器人控制系统,实现百万级订单数据处理、千台机器人集群调度,构建从任务下发到执行落地的全流程闭环,为多行业客户提供一站式场内物流智能化服务。

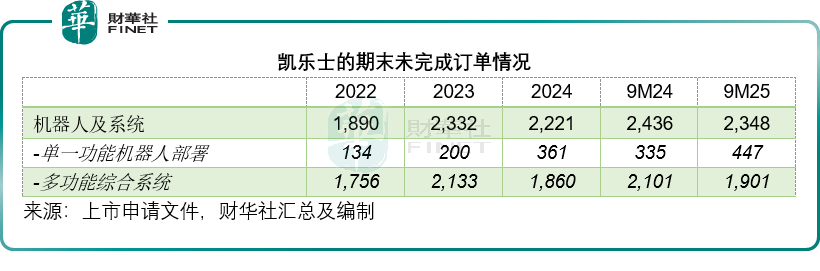

增长底气方面,该公司手握大额未完成订单,为未来生产经营与业绩释放提供坚实支撑。

充足的在手订单不仅能保障产能利用率、平滑生产波动,更锁定了短期营收增长空间,即便行业竞争加剧,凯乐士也能依托存量订单维持业务运转,避免出现营收断崖式下滑,这也是公司冲刺港股IPO的核心底气之一。

其财务数据显示,2025年前三季,机器人及系统的新订单金额为7.37亿元(单位人民币,下同),高于期内已确认收入6.10亿元,而2025年9月末的未完成订单仍高达23.48亿元,相当于其2025年前三季收入的3.85倍,其中大部分为多功能综合系统,大约占其未完成订单的79.21%。

毛利率偏低,成熟赛道竞争白热化

凯乐士的毛利率水平,直观折射出智能场内物流机器人行业的成熟度与激烈竞争格局。

从财务数据来看,截至2025年9月末的12个月内,凯乐士的毛利率仅15.58%,远低于越疆(02432.HK)和优必选(09880.HK)截至2025年6月末止12个月的毛利率分别47.51%和28.21%,以及刚刚上市的埃斯顿(02715.HK)截至2025年9月末止12个月的毛利率26.99%,也低于待上市的其他工业机器人公司,如斯坦德机器人、优艾智合和海柔创新截至2025年9月末止的12个月毛利率介于29.18%至46.62%之间。

究其原因,一方面是其智能场内物流机器人赛道步入成熟期,行业参与者众多,产品同质化现象凸显,价格战成为抢占市场的常用手段,压缩了企业盈利空间;另一方面,凯乐士业务以定制化系统集成、硬件销售为主,上游核心零部件成本居高不下,且项目交付周期较长,进一步拖累毛利率表现。

经营杠杆较优难掩亏损,现金流持续失血

对比其他工业机器人,凯乐士经营杠杆表现相对理想,资产运营与成本管控效率具备一定优势,但这一优势并未转化为盈利,该公司仍处于持续亏损状态。

2025年前三季,凯乐士经调整净亏损1,375.5万元,亏损率2.49%,虽未实现扭亏,但减亏幅度达到70.38%,主要得益于营销及研发开支的控制。

值得警惕的是,该公司长期处于“烧钱”状态,经营活动现金流净额持续为负,资金链承压明显。持续现金流净流出,不仅限制了研发投入、产能扩张、市场拓展的自主资金能力,也难以支撑长期技术迭代与业务布局,因此港股IPO募资对凯乐士而言可谓“雪中送炭”,能为其补充资金、缓解流动性压力。

同行横向对比:收入增速领跑行业,盈利短板仍待规模化破局

结合2025年前三季行业可比公司业绩数据,凯乐士呈现出“高增长、低盈利、轻费用”的鲜明特征。

2025年前三季,凯乐士实现收入5.52亿元,同比增幅高达60.26%,远超其他已上市及拟上市的头部厂商,在一众工业机器人企业中增速领跑。结合该公司大额未完成订单储备,短期内这一高增长态势有望延续,营收规模扩张具备较强确定性。

与同行相比,凯乐士费用管控能力亮眼,研发与销售开支占比处于行业低位。2025年前三季度,公司研发+营销开支占收入比重仅14.62%,远低于埃斯顿、斯坦德机器人、优艾智合等介于16.48%至71.10%的比例。

这一特征既是优势也是隐患:优势在于严控费用助力减亏,加快盈利修复节奏;隐患在于低研发投入或制约核心技术突破,低营销投入或限制全球市场与新客户拓展,长期或削弱产品竞争力与市场份额。

凯乐士当前的核心矛盾,是高营收增速与低毛利率、持续亏损的失衡。该公司减亏幅度尚可,但尚未触及盈亏平衡点,未来能否实现盈利转正,核心取决于规模化落地效果:一方面,随着订单落地、产能释放,摊薄固定成本与单位研发、制造成本,提升毛利率;另一方面,通过“硬件+软件”协同运营,提升系统解决方案附加值,摆脱低价竞争困局。若规模化协同效应无法兑现,低毛利、亏损的困境将持续。

行业估值考验:机器人IPO潮涌,市场新鲜感与资金承载力存疑

近年来,工业机器人与物流机器人企业扎堆上市,资本市场迎来“机器人IPO潮”,凯乐士登陆港股后,将直面严峻的估值考验,行业竞争与资金情绪双重施压。

目前,越疆、优必选等工业机器人企业已成功上市,上市后股价虽有阶段性亮眼表现,但企业自身资金缺口仍未补齐,接连启动再融资,折射出机器人行业“高投入、长周期、慢盈利”的共性痛点,也反映出资本市场对尚未盈利的机器人企业,资金支持力度逐步趋于理性。

3月9日在港交所挂牌的埃斯顿上市首日即破发,收报12.90港元,较发行价15.36港元低了16.02%。

除凯乐士外,斯坦德机器人、优艾智合、海柔创新等多家头部物流机器人企业均在筹备,后续将持续涌入资本市场。短期内机器人赛道IPO供给大幅增加,而市场资金总量相对有限,叠加板块新鲜感逐步消退,投资者对企业的盈利能力、技术壁垒、订单质量要求将愈发严苛,尚未扭亏、毛利率偏低的凯乐士,估值议价能力将进一步受限。

此前机器人股上市,多受益于赛道题材红利,而随着板块扩容与市场理性回归,估值定价将回归基本面。凯乐士虽有高营收增速、充足订单支撑,但持续亏损、低毛利、现金流承压等硬伤,将成为估值提升的核心阻碍。

推荐文章