营收利润双高,苹果的未来却有点悬?

2026年1月29日晚,苹果(AAPL.US)发布了截至2025年12月27日止的2026财年第1财季业绩,多项核心财务指标同比大幅增长,创下史上最佳季度表现。

产品与服务业务协同增长,全球市场多点突破,供应链本土化与技术研发布局持续推进,彰显了科技巨头的经营韧性。

但亮眼业绩背后,供应链紧张的隐忧逐步显现,叠加行业结构性产能短缺,为其后续增长埋下不确定性,而管理层给出的后续指引,也隐含着对潜在风险的预判与应对考量。

核心财务指标全线飘红,盈利效率持续提升

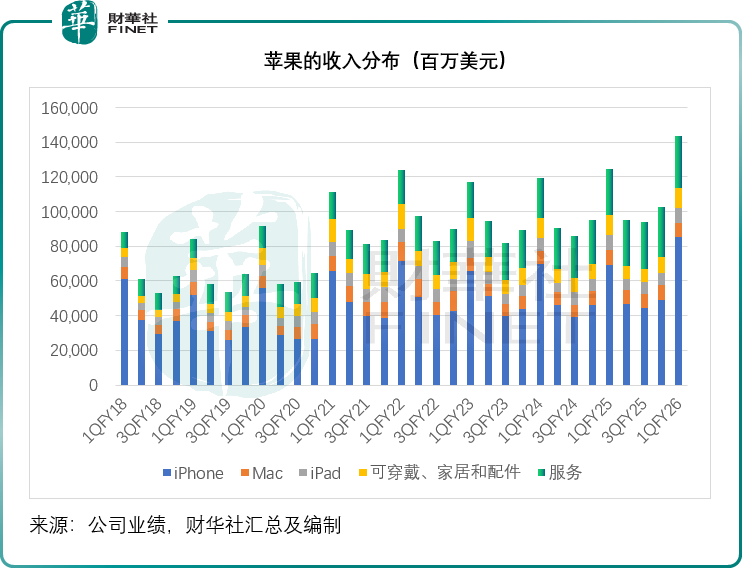

12月财季,苹果实现营收1,437.56亿美元,同比增长15.65%,创下其最佳季度增长纪录。其中iPhone贡献的营收同比大增23.33%,至852.69亿美元,再创纪录,增幅也为近年最好的表现,主要受iPhone 17系列推动。

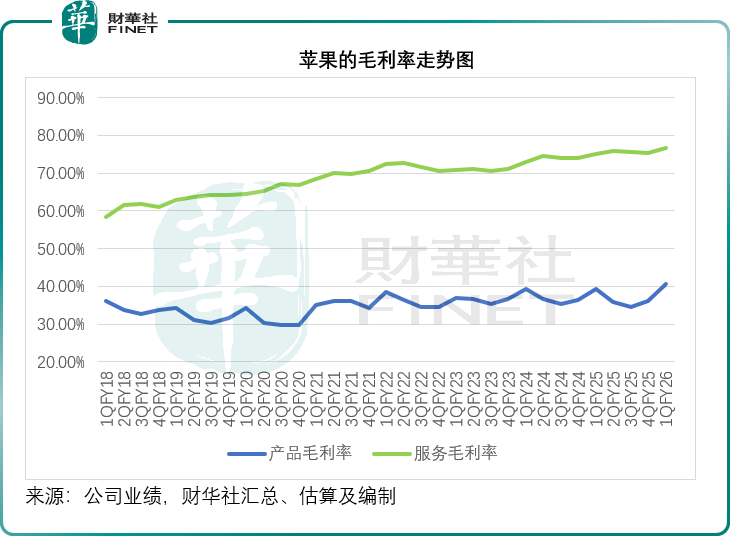

其服务分部的季度收入也再创新高,收入同比增长13.94%,至300.13亿美元,在广告、云服务、音乐和支付服务方面均实现了创纪录的营收。无论是产品分部还是服务分部,分部毛利率均有不俗表现,分别达到40.68%和76.52%,按年上升1.36个百分点和1.49个百分点,该公司的整体毛利率按年上升1.28个百分点,至48.16%。

得益于毛利率和经营效率的提升,苹果的第1财季每股摊薄后盈利同比增长18.33%,至2.84美元。第1财季,该公司来自经营活动的净现金流按年增长80.14%,至539.25亿美元。苹果CFO表示,截至2025年12月末,苹果的现金和可流通证券合共1,450亿美元,总债务为910亿美元,因此季度末净现金为540亿美元,该公司向股东返还了近320亿美元,包括39亿美元的股息和等价物,以及回购价值250亿美元的苹果股票,以履行其现金中性的承诺。

全球市场全面突破,新兴市场与大中华区表现亮眼

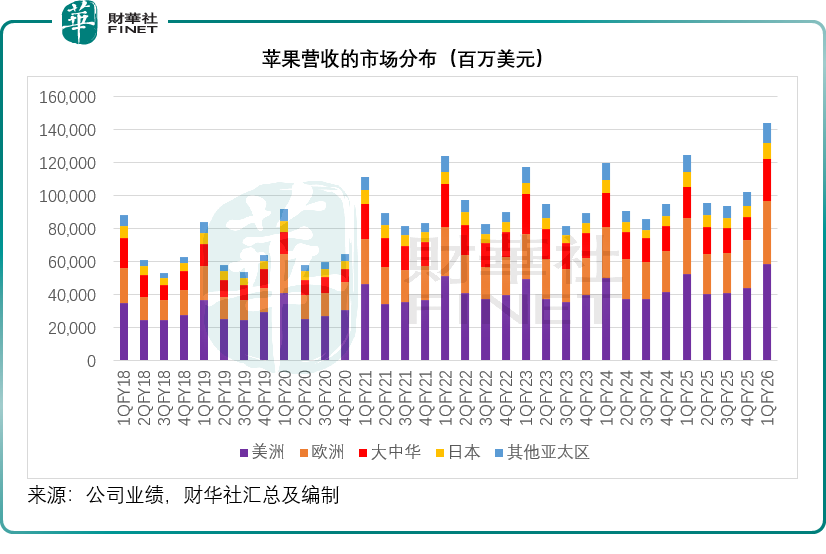

与营收、盈利同步增长的是苹果全球市场的全面开花。库克在财报电话会上表示,12月财季苹果在美洲、欧洲、日本及亚太其他地区均创下历史营收纪录,在其追踪的大多数市场中实现增长,新兴市场与成熟市场齐头并进,展现出全域增长的强劲韧性。

大中华区成为期内最亮眼的区域市场,营收同比增长37.88%,达到255.26亿美元,显著超出市场预期。这一增长主要得益于iPhone 17系列的热销,以及苹果在中国大陆优化渠道策略、加大以旧换新补贴、推出本地化功能等举措的推动。库克透露,大中华区iPhone升级用户数量创下纪录,同时来自其他品牌的转换用户增长达到两位数,说明苹果在高端市场的竞争力持续提升,用户粘性与品牌吸引力不断增强。

新兴市场方面,苹果持续保持增长势头,其中印度市场实现强劲的两位数营收增长,成为全球增长的重要增量市场。近年来,苹果持续加大在印度的产能布局与市场推广,逐步扩大本地生产规模,贴合当地市场需求推出适配产品,逐步打开新兴市场的增长空间,为长期营收增长注入新动力,其已在印度开设了五家零售店,并计划不久后在孟买再开设新店。

6000亿战略投资落地,供应链本土化与技术研发并行

库克强调,苹果此前承诺未来四年在先进制造、芯片工程与人工智能(AI)等关键产业投资6,000亿美元,目前各项投资正在稳步落地,逐步构建更具韧性的供应链体系与技术壁垒。

供应链本土化布局持续推进,成为苹果对冲全球供应链波动的重要举措:休斯顿新制造厂已开始交付支持Apple Intelligence的自研芯片服务器,标志着服务器产品线完成从海外到美国本土生产的转型,为AI应用与私有云计算提供算力支撑;与肯塔基州康宁公司合作,实现iPhone与Apple Watch盖板玻璃100%本土制造,深化上游零部件本土化绑定;芯片领域,合作伙伴美光科技(MU.US)的先进封装测试工厂已动工,2025年采购200亿颗美国芯片,持续推进全美端到端硅供应链建设,既响应美国制造业回流政策,也试图提升供应链稳定性。此外,苹果与密歇根州立大学共建制造业学院,构建产学研协同体系,助力本土技术创新与产能落地。

但其本土化布局仍处于推进阶段,短期内难以完全化解全球供应链紧张的压力,且美国本土芯片制造、封装的产能释放节奏,仍存在不确定性。

技术研发上,尽管苹果未能兑现2024年通过AI提升Siri功能的承诺,但正在通过多元合作弥补AI领域的不足,例如利用谷歌(GOOG.US)最新的Gemini 3 AI模型,借力外部技术强化自身AI能力。同时,Apple Intelligence相关的技术研发持续推进,与服务器、芯片等硬件布局形成协同,有望在未来AI终端应用领域实现突破。但是管理层拒绝在业绩发布会上透露与谷歌相关合作的详情。

未来展望稳健,供应链紧张成主要挑战

基于12月财季的强劲表现,苹果管理层对2026财年第3季(3月财季)给出了稳健的增长指引,展现出对后续发展的信心。

管理层预计,3月财季总营收将实现13%-16%的同比增幅,这一指引已包含对iPhone供应受限情况的最佳估计;服务营收同比增幅将与上一季度水平相当,延续稳健增长态势。

毛利率方面,预计整体在48%-49%之间,与12财季相比仍有小幅提升空间,或显示出该公司持续优化盈利结构的信息。运营费用方面,预计介于184亿-187亿美元之间,与12月财季基本持平,费用稳定的背后是研发开支的同比增加,体现了苹果对技术创新的持续投入。

供应链紧张已成为制约苹果后续增长的核心瓶颈。从iPhone供应来看,库克透露,需求持续强劲叠加先进制程节点供应紧张,截至12月底渠道库存已降至极低水平,当前部分机型交付周期拉长,若产能无法及时跟上,不仅会直接错失爆款机型的增长红利,还可能导致用户需求转移至竞争对手,削弱高端市场份额——这一风险在2022年曾有先例,当时iPhone 13系列因零部件短缺,导致苹果单季少赚数十亿美元,凸显供应限制对盈利的直接冲击。

从行业结构性矛盾来看,全球先进制程产能短缺并非短期供需错配,台积电2纳米制程尚未量产就已被苹果等巨头预订一空,排队周期延至2027年后,CoWoS封装、高带宽内存等环节也全面告急,这种结构性短缺将持续贯穿2026年,直接影响苹果后续iPhone、AI服务器等核心产品的迭代与产能供应。

内存供应链紧张的影响则逐步显现,管理层表示,尽管对12财季毛利率影响微弱,但已明确制约3月财季盈利表现,且该影响已纳入48%-49%的毛利率指引中。

全球内存价格大涨将直接增加硬件生产成本,若苹果无法通过产品提价转移成本压力——高端市场定价已接近用户接受阈值,提价可能抑制需求,将直接压缩产品毛利率,削弱盈利水平。对于这些风险,库克仅表示将考虑一系列应对选项,但未披露具体举措,后续应对效果仍有待观察。

结语:增长与布局并行

苹果2025年12月财季的亮眼业绩,是产品矩阵优化、市场渠道拓展与成本控制能力共同作用的结果:iPhone 17系列的爆款效应拉动硬件营收增长,服务业务的高毛利特性持续优化盈利结构,全球市场的全面突破拓宽增长空间,稳健的财务状况则为战略布局提供保障。与此同时,苹果推进的供应链本土化、芯片研发与AI布局,是应对行业竞争与供应链波动的长期举措,但其成效仍需长期验证,短期内无法对冲现有风险。

客观来看,苹果当前的增长韧性与潜在风险并存。短期而言,供应链紧张的负面影响将持续发酵,iPhone供应短缺可能制约销量增长,内存价格上涨则压缩盈利空间,若应对不当,可能导致后续季度业绩不及预期。

本次史上最佳业绩是苹果综合实力的体现,但并非增长无忧,如何化解供应链瓶颈、平衡短期盈利与长期布局,将成为其后续维持行业领先地位的关键。

推荐文章