TradingKey 每日市场简报:贵金属飙升,美股走势持稳

追踪市场趋势

TradingKey - 2026年1月23日,标普500指数微涨0.03%,收于6,915点,而Nasdaq综合指数上涨0.28%,收报23,501点——反映出各大股指走势相对平稳。

在云计算和数据分析领域,Core Scientific (CORZ) 上涨3.93%至18.79美元,而 Digital Realty Trust (DLR) 上涨0.45%,收报159.16美元。上述涨幅凸显了投资者对数据中心基础设施以及与人工智能持续扩张相关公司的持续兴趣。

半导体股普遍回落,行业指数跌幅超过1%。英特尔 (INTC) 因前瞻性指引逊于预期而暴跌17%,创下17个月来最大单日跌幅。相比之下,英伟达 (NVDA) 上涨逾1%,连续三个交易日走高。

Meta Platforms (META) 反弹逾6%,而苹果 (AAPL) 下跌近3%,录得连续第八周下滑——这是该公司自2022年5月以来最长的连跌纪录。

地缘政治风险上升引发了大宗商品市场的强劲反弹。黄金逼近5,000美元关口,日内涨幅超过1%,而白银有史以来首次突破100美元大关,涨幅超过7%。这两种金属均创下2020年以来最大周涨幅。

此外,受席卷全美的北极寒流推动,美国天然气价格本周飙升70%。

外汇市场方面,对政府直接干预的猜测推动日元大幅走高。在短暂跌破159兑1美元关口后,日元汇率急剧反转——涨幅一度高达1.75%并夺回156关口,创下2023年8月以来最大单日涨幅。

美元指数连续第二个交易日下跌,触及五个月低点。该指数本周下跌1.8%,为八个月来最大单周跌幅。

与此同时,在数字资产领域,比特币 (BTC) 一度突破91,000美元大关,随后日内回吐近2%。以太坊 (ETH) 出现更大幅度的回调,本周下跌逾10%,获利回吐令近期加密货币的上涨动能有所降温。

市场要闻

贵金属和工业金属的强劲反弹正吸引全球投资者的重新关注。白银价格有史以来首次突破100美元,日内涨幅超过7%;黄金价格则逼近5,000美元大关,创下2020年以来最大单周涨幅。此外,受智利Mantoverde铜矿供应中断、美元走软以及地缘政治紧张局势加剧的推动,伦铜亦大涨逾3%。

欧盟宣布暂停对美国进口商品征收为期六个月的反制关税。该决定涉及价值930亿欧元的关税。此前,美国撤回了因格陵兰岛问题针对八个欧洲国家的拟议关税。布鲁塞尔方面强调,此举是战术性的而非永久性的,旨在创造外交空间,同时保留在谈判破裂时采取应对措施的能力。

美国1月商业活动继续扩张,但增长动能出现放缓迹象。标普全球(S&P Global)制造业和服务业PMI均保持在50荣枯线以上,显示行业仍在增长,但表现逊于市场预期。新订单增速放缓和服务需求减弱表明,在金融状况收紧的情况下,经济韧性可能正在消退。

三星大幅上调NAND合约价格,引发了市场对芯片通胀的新一轮担忧。继此前DRAM价格飙升70%后,该公司将第一季度NAND闪存价格提高了一倍以上(涨幅超过100%)。此举反映出全球供应限制正在加剧,并推高了市场对更广泛存储芯片价格超级周期的预期。

随着日本央行释放出审慎迈向政策正常化的信号,日元汇率大幅反弹。尽管日本央行维持利率不变,但行长植田和男(Kazuo Ueda)提到,若经济预测得以实现,未来可能加息。日元兑美元汇率应声突破158关口,在市场预期转变以及与美国货币政策分歧扩大的推动下,日元呈现强劲的反转走势。

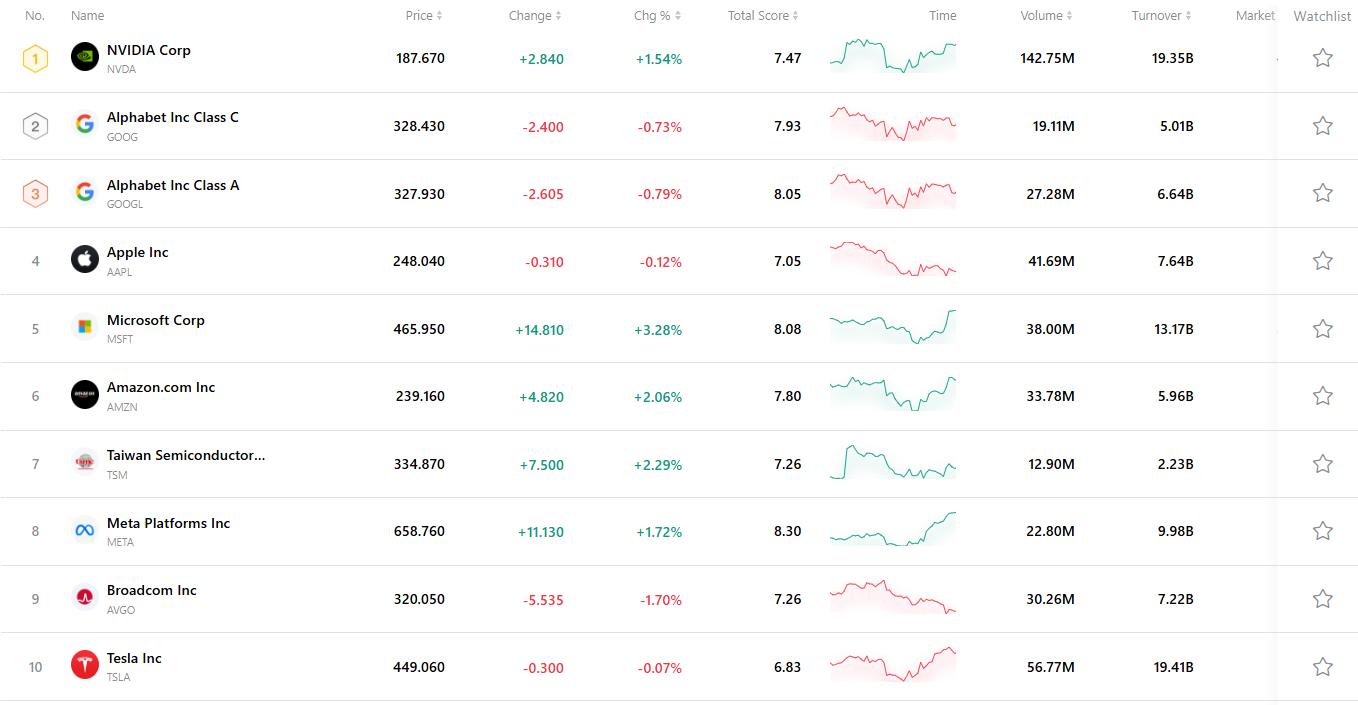

交易最活跃的前十大股票

下表重点列出了当前市场上交易最活跃的十只股票。凭借其巨大的交易量和极高的流动性,这些标的已成为追踪全球市场动态的关键基准。

推荐文章