港股回暖下的配售潮:开年企业密集“补血”,机构仍看高后市

2025年,港股市场迎来一波显著上涨,恒生指数全年累计上涨27.77%,恒生科技指数涨幅为23.45%;进入2026年,市场热度延续,年初至今恒指已累计上涨4.74%,恒科指数年内已涨5.55%,市场流动性与风险偏好同步提升。

在此背景下,港股企业的再融资需求快速释放,配售、供股等集资方式密集落地,而这也引发了一些投资者的担忧。

配售集资密集落地!金额远超去年同期

Wind数据显示,从2025年的情况来看,全年港股上市公司增发配股(包含配售、供股、代价发行)规模逼近3619亿港元,远超2024年全年。

其中,配售是再融资的主要方式,药明康德、地平线机器人、信达生物等众多企业通过530余起配售集资计划,累计募资接近3085亿港元,超过了全年IPO的融资规模,而就在2025年港交所则重新夺回全球IPO筹资额第一的“宝座”。

而进入2026年,这一趋势进一步延续。

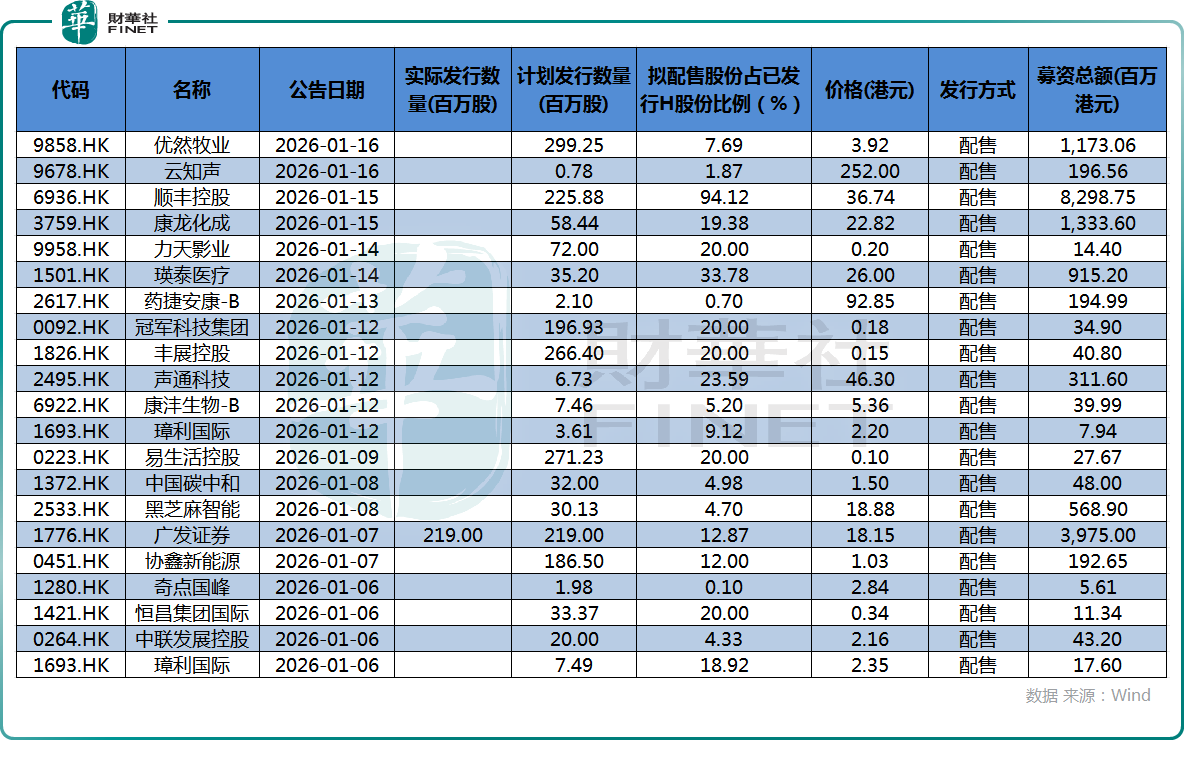

Wind数据显示,年初至今(截至1月16日收盘),29家港股企业的增发配股(包含配售、供股、代价发行)规模逼近263亿港元,同样远超2025年同期的10.7亿港元。

配售同样是再融资的主要方式,且以折让配售为主。数据显示,已有21家港股上市公司宣布或完成配售计划,合计募集资金接近175亿港元,涉及康龙化成(03759.HK)、黑芝麻智能(02533.HK)、广发证券(01776.HK)等多家知名企业。

例如,黑芝麻智能公告称,配售约3.01亿股,配售价为18.88港元/股,募资近5.69亿港元,资金用于第二代车规级芯片的量产测试,以及北美市场的客户拓展。

广发证券于1月7日公告完成2.19亿股配售,配售价为18.15港元/股,募资近40亿港元,用途为支持境外附属公司跨境交易和机构业务、跨境投行业务,为境外附属公司提供流动性支持以及补充境外附属公司的营运资金。

有分析人士指出,配售发行效率高、定价灵活,可助力企业迅速完成融资,有助于港股公司及时补充现金流。

而除了配售集资外,年初至今还有极兔快递、中国生物制药(01177.HK)、置富产业信托通过代价发行集资,基石控股等企业通过供股的方式集资。

还有企业通过配售减持

值得一提的是,配售并不一定都是集资,也有可能是减持。

药明生物(02269.HK)在1月16日盘前的公告中称,公司主要股东Biologics Holdings已通过摩根士丹利以每股38.52港元的价格,向独立第三方配售其持有的1.5亿股现有股份(占公司已发行股本约3.63%),对应套现57.78亿港元。

配售前,Biologics Holdings持有5.01亿股(占股本12.12%);完成后持股将降至3.51亿股,占比缩至8.49%,届时其将不再是公司主要股东。

一般来说,配售集资的本质是“配新”,即上市公司发行新的增量股份,获得融资,而药明生物的这次配售其本质是“配旧”,即股东将已有的股份转让给其他投资者。

1月16日,药明生物一度遭遇比较明显的低开,但此后有所回升,截至收盘微跌0.60%,但成交量出现显著放大。

密集“抽血”之下,机构如何看待港股前景?

总的来看,经过一年多的上涨,港股市场一片火热,流动性充裕,大量上市企业趁高配售集资,还有药明生物这样转让减持的,而这也让一些投资者担忧密集“抽血”会压制港股市场,或导致后市行情走坏。

从机构观点来看,天风证券在1月15日发文称,综合而言,港股短期具备估值修复与情绪改善支撑的反弹基础,但在海外利率维持高位、降息预期受限的背景下,上行弹性与持续性仍受多重因素约束。中期整体判断维持谨慎乐观。配置建议,价值为主、成长为辅,优先关注近期走势相对占优、估值仍处于相对低位的科技与消费板块。

西部证券则在日前发文称,2026年,恒生科技迎来“戴维斯三击”,港股红利继续趋势跑赢,创新药、新消费等仍然延续结构性行情——(

(1)恒生科技:2025年相对滞涨,具备高赔率空间,“戴维斯三击”下,有望成为2026年弹性最大的方向之一;

(2)港股红利:险资投资港股可免收红利税,红利AH溢价有望进一步收敛,港股红利相对A股红利仍有超额收益;

(3)港股创新药:BD出海加速,中美创新药价差收敛、创新药企业市值差距收窄,带来中长期较大成长空间;

(4)港股新消费:随着中国经济重回19-21年繁荣期,新消费有望从主题行情进阶为主线行情,复刻核心资产牛市风险提示:国际局势变化风险,美债利率超预期上行,产业政策变化风险等。

华泰证券也在近日发文表示,AH比较视角下,港股或进入相对收益期。近期A股大幅走强而港股相对滞涨,AH溢价指数上升至122.7的阶段高点,对应指标的港股情绪得分来到历史最低水平,相比之下A股近期涨幅较快情绪反而在高位。2月春节假期和假期前可能重现港股9月——10月追涨A股行情。

推荐文章