2025年市场风云录:贵金属大涨与能源的黄昏

2025年的全球商品市场,呈现出一幅泾渭分明的“冰火两重天”图景。

在地缘冲突扰动、货币政策转向与产业需求变革的多重合力下,黄金、白银、铜等金属品种涨势凌厉,成为资产配置的“避风港”与“增长引擎”;而国际油价则在供应宽松与需求疲软的双重压制下持续下行,相关油企股价承压。这种分化格局的背后,固然有投机资金在拨弄风云,但也不乏基本面的支撑,是宏观周期、产业逻辑与政策预期的深度交织。

贵金属:避险与流动性共振,白银成年度“涨势之王”

2025年,贵金属板块迎来全面爆发,其中白银的表现尤为惊艳,不仅大幅跑赢黄金,更成为全年商品市场的“明星品种”。这一轮贵金属的上涨,并非单一因素驱动,而是避险需求、货币政策宽松、供需失衡与投机情绪共同作用的结果。

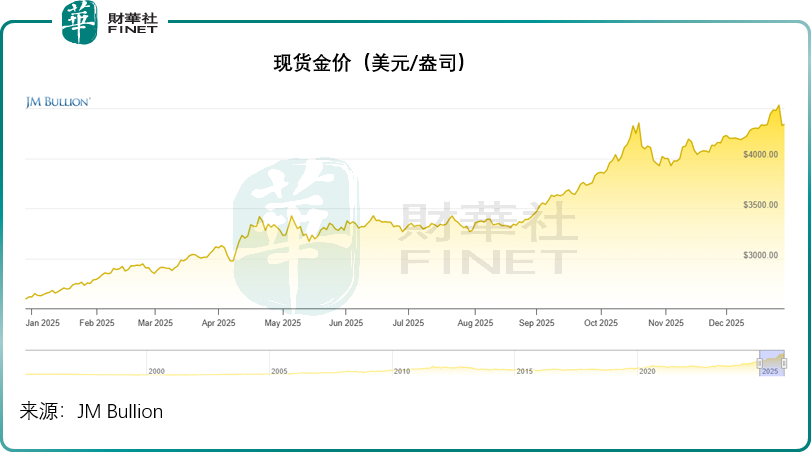

见下图,黄金价格从年初的每盎司2,624.50美元上涨67.16%,至如今的4,387.06美元。

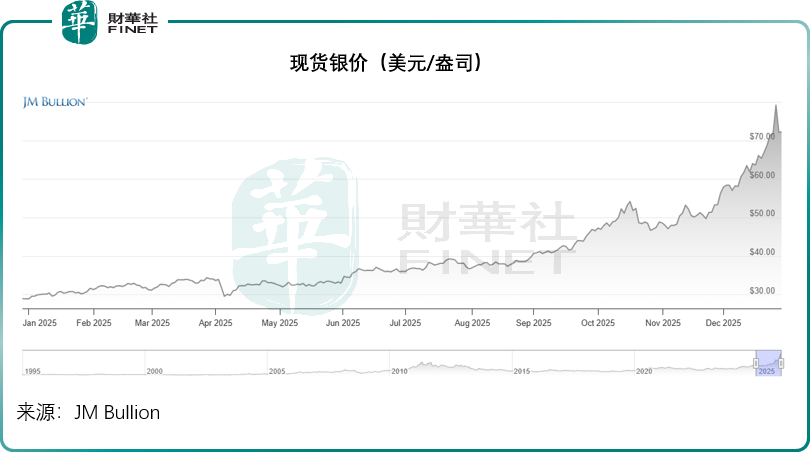

白银价格更从年初的每盎司28.91美元显著上涨至75.63美元,涨幅高达161.60%,见下图。

需求端:三重逻辑支撑,资金涌入硬通货

地缘风险的持续升温,为贵金属的避险需求提供了坚实基础。美国对委内瑞拉石油供应的封锁仍在持续,地缘冲突的未决态势始终扰动市场情绪,不确定性的攀升推动全球投资者主动增持黄金、白银等避险资产。

与此同时,全球债务问题的凸显进一步强化了硬通货的配置价值,日本和美国债务负担不断加重,长债收益率上升的预期引发资金大规模流出债市,转而投向兼具保值属性的贵金属。

美联储的货币政策转向则成为贵金属上涨的“催化剂”。2025年,美联储逐步放宽货币政策,通过降息、停止缩表甚至启动扩表等措施释放流动性,大幅降低了持有贵金属的机会成本,直接推动贵金属价格走高。

展望2026年,市场普遍预期美联储将进一步放宽货币政策,尤其是若特朗普实现对美联储的操纵,市场对美元价值的担忧将进一步加剧,资金流向硬通货的趋势或持续强化。

多国央行的持续购金行为,更为金价提供了“压舱石”般的支撑。根据世界黄金协会数据,截至2025年10月底,全球央行年内累计购金量达254吨,其中波兰、哈萨克斯坦、阿塞拜疆、巴西、土耳其等国均为主要买家,这些新兴市场央行的购金行为,本质上是出于长期战略考量,通过分散外汇储备结构减少对美元资产的依赖,这种“去美元化”趋势在中长期为金价提供了强劲支撑。

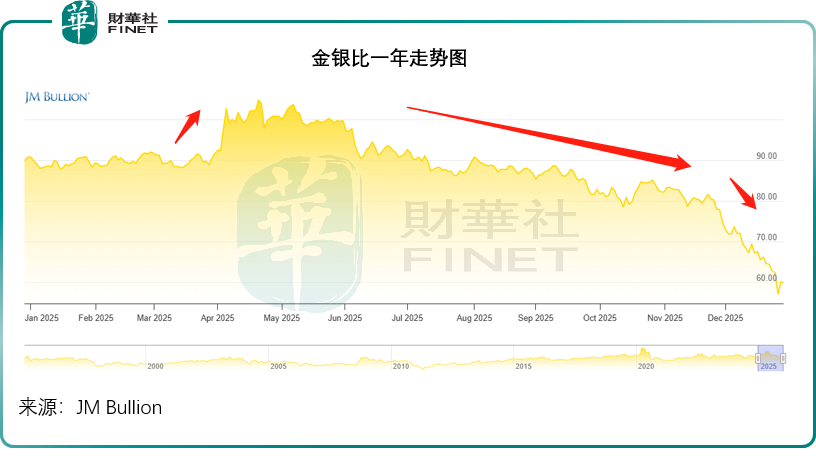

值得关注的是,金银比的极端分化为白银的补涨提供了明确信号。金银比(每盎司金价相当于多少盎司白银的比值)是衡量白银相对估值的核心指标,一般而言,该比值高于90意味着银价相对金价被低估。2025年上半年,特朗普上台后推出的激进关税措施引发市场恐慌,投资者大量买入黄金避险,推动金价快速上行,也使得金银比在4-5月期间飙升至100以上的极端水平。这一信号被市场敏锐捕捉,成为交易员买入白银的明确指引。

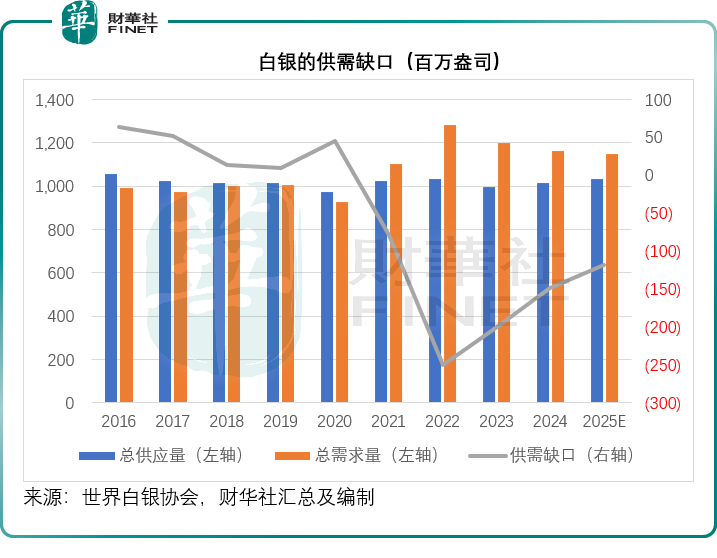

更关键的是,白银的需求场景远较黄金广泛,除了避险属性外,还被大量应用于新能源汽车、光伏发电、医疗器械涂层等工业领域,工业需求的持续增长进一步加剧了供需缺口。

供应端:库存短缺与扩产受限,加剧价格弹性

与需求端的旺盛形成鲜明对比的是,白银市场的供应端呈现出显著的紧张格局。与黄金不同,伦敦市场缺乏白银的实体储备支撑——黄金有大量金条存放在各国央行在英格兰银行的保险库中,流动性紧张时可借出缓解供需压力,而白银并无此类储备机制,这使得白银在需求激增时更易出现价格大幅波动。

全球白银的扩产进程同样受限,矿石品位的下降与新项目开发的不足,导致白银供给难以快速提升。

此外,主要产银国受监管加强、环境限制等因素影响,供应可能进一步收缩,这也成为压制白银供给的重要变量。

见下图,自2021年以来,白银就一直处于供应缺口。

短期冲击:关税预期与投机情绪,放大价格波动

年初的关税预期扰动,为年末的银价暴涨埋下了伏笔。

2025年初,市场猜测美国可能对白银加征关税,导致大量白银被提前运入纽约商品交易所的关联仓库,直接造成全球主要现货交易中心伦敦LME的可用白银库存锐减。当10月白银需求集中爆发时,库存短缺的矛盾彻底凸显,直接推动银价急剧上涨。

投机活动则成为加剧银价波动的核心推手。与金市相比,银市的单日交投量显著偏少,流动性不足的特点使得短期买卖盘差异极易引发价格大幅波动。

更重要的是,白银的主要交易形式集中在期货、ETF、衍生品等“纸白银”领域,这种金融化的交易结构为炒家在假期等关键节点入市投机提供了便利。与此同时,期货合约持有者的实物交割逼空,引发空头平仓,短期进一步推高银价。随着银价飙升,全球多个商品交易所收紧保证金,平仓盘的涌现进一步加剧了市场波动,这也是最近银价一日内大起大落的直接原因。

行情数据印证了这一判断:白银现货价从10月1日的47.32美元/盎司飙升至当前的75.63美元/盎司,涨幅高达59.83%;同期金价则由3,865.74美元/盎司上涨至4,387.06美元/盎司,涨幅仅为13.49%,显著低于银价。伴随价格走势的分化,金银比也从10月初的81.51快速回落至年末的58.44水平,见下图。

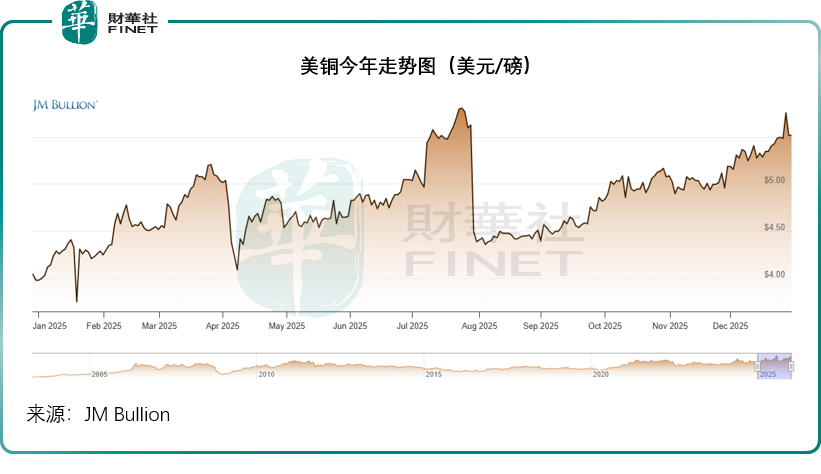

铜价:政策套利与供需失衡,结构性上涨成主线

与白银类似,铜价在2025年也迎来显著上涨,伦敦铜价年内累计涨幅超40%,现报12,575.0美元/吨;美铜也累涨近42%,现报每磅5.7085美元。铜价的上涨,或源于政策预期驱动的库存迁移、供应端的不确定性以及需求端的结构性增长。

特朗普政府的关税政策预期,成为扰动铜市格局的关键变量。2025年,美国政府多次释放对铜加征关税的信号,7月曾宣布对所有进口铜征收50%新关税(后将精炼铜排除),11月又将铜纳入关键矿产清单,引发市场对未来贸易限制的担忧。为规避关税风险,进口商抢先将铜运入美国,形成了显著的套利机会——买入价格相对较低的伦铜,在价格较高的美国市场卖出。

见下图,特朗普7月初宣布对进口铜征收关税,铜价开始飙升,但到7月底调整为仅对铜材征税,而非精炼铜,也因此铜价迅速回落,其后又因为可能增加贸易壁垒的预期,铜价持续上涨。

这种政策驱动的库存迁移,直接造成了区域性的供需失衡:美国COMEX仓库库存快速累积,北美现货价格保持坚挺;而伦敦LME仓库的铜储量持续下降,欧洲及亚洲市场的现货紧张感不断增强。库存从“全球分布”转向“区域集中”,不仅放大了市场对供应不足的感知,也推高了近月合约价格和升水水平,成为铜价上涨的重要助推力。

供应端的不确定性进一步加剧了铜市的紧张格局。全球主要铜矿发生重大事故,直接影响了全球铜供应量;同时,智利、秘鲁等主要产铜国的潜在供应风险(如政策变动、劳资纠纷等)始终存在,叠加特朗普政府可能重提关税的预期,进一步提升了市场的供应担忧。

需求端的结构性增长则为铜价提供了长期支撑。铜在电气化技术中应用广泛,而随着全球能源转型的推进,新能源领域的铜需求持续扩张;与此同时,数据中心和AI基础设施的资本开支增长,也为铜采购提供了持续的需求增量。

油价:供需双重压制,全年震荡下行

与贵金属、铜价的强势形成鲜明对比的是,2025年国际油价陷入持续调整态势,成为商品市场的“拖后腿”品种。

布伦特原油期货价从年初的74.484美元/桶持续下行至当前的61.469美元/桶附近,累计下跌17.47%,供应宽松与需求疲软的双重压力,是油价下行的核心原因。

供应端的持续宽松是油价下跌的主要推手。2025年,OPEC+的减产政策出现重大转向,具体表现为5月至7月连续3个月增产41.1万桶/日,7-8月进一步扩大增产规模,9月更宣布逐步退出此前165万桶/日的额外自愿减产,持续的增产计划使得全球原油供应格局趋于宽松。

与此同时,俄罗斯原油供应并未受到美国的明显影响,为了抢占市场份额,俄罗斯原油大幅折价销售,12月中旬乌拉尔原油价格较布伦特原油折价达35美元/桶,创下2022年以来的最大折价幅度,进一步压制了国际油价。

需求端的疲软则使得油价缺乏反弹动力。2025年11月,美国石油产品表观需求同比增速为-0.3%,北半球的原油需求整体偏弱,难以消化供应端的增量。

尽管当前油价已触及部分页岩油企业的成本线,市场预期上游资本开支的减少可能对油价形成一定支撑,且委内瑞拉等国的供应风险仍存,或在短期内稳定油价跌势。

股市联动:金属股狂欢,油股承压分化

商品价格的分化,直接传导至股市相关板块。

在港股市场,受益于金、银、铜价的飙升,金属矿业股成为年内涨幅居前的板块,其中紫金矿业(02899.HK)的表现尤为突出:凭借金铜双轮驱动的业务架构,在核心产品价格稳步上行的助推下,紫金矿业今年以来股价累涨近156%,为涨幅排名第二的恒指成分股;排名第一的铝全产业链企业中国宏桥(01378.HK),累计涨幅达196%,铝价今年以来累计涨幅为16.38%。

江西铜业股份(00358.HK)则凭借铜冶炼副产银的业务优势,分享了铜价上涨与银价溢价的双重红利,其H股今年以来的累计涨幅高达250%。

国际油股方面,受油价持续下行的影响,整体表现承压,巴菲特的爱股西方石油(OXY.US)等传统油企股价年内波动加剧,股价累跌16.41%,严重跑输大市。

结语:在狂热与理性之间

2025年商品市场的“冰火两重天”,绝不仅是简单的供需故事,更是一场深刻揭示现代金融博弈复杂性的宏大叙事。相较于年初由避险情绪和央行购金驱动的普涨,年末的市场格局已发生关键分化。投机资本的意志与情绪,正在某些领域凌驾于基本面之上,为来年的市场埋下了高波动的种子。

白银是2025年最闪耀也最危险的明星。其超过161%的涨幅固然有工业需求与库存的支持,但驱动近期史诗级波动的核心力量,无疑是汹涌的投机潮,与根基深厚、有各国央行实物储备作为压舱石的黄金市场不同,白银市场天生“浅薄”——交易规模更小,库存缓冲更弱。这种结构性脆弱,使其成为投机资本完美的狙击对象。

相比之下,黄金的舞台则稳固得多。它的上涨,由全球央行孜孜不倦的购金、大型ETF的持续流入以及高净值投资者对法币信用的长期担忧共同支撑。这是一个由机构和战略资金主导的市场,深度与流动性赋予了它更强的韧性。尽管身处历史高位,但其驱动逻辑——全球地缘冲突、债务货币化与“去美元化”趋势——在2026年暂没有减弱的迹象。黄金扮演的,是财富在乱世中的“锚”,其波动虽在,但趋势的根基或难以被短期投机撼动。

而在油市与铜市,我们看到了预期与现实之间更复杂的对弈。原油的疲软,是OPEC+增产与全球经济增长乏力这两股现实力量的直接结果。它的未来,或系于以中国为代表的主要经济体能否通过有效的内需刺激,真正点燃需求的引擎,这是一场等待“东风”的博弈。铜的故事则更为微妙,它完美演绎了预期如何创造现实:对关税的恐惧心理,驱使库存进行跨洋迁徙,人为制造出区域性紧缺,从而在金融层面率先推高了价格。

因此,2025年的市场留给2026年最重要的启示,是辨别“趋势”与“噪声”的能力。白银的癫狂是资本情绪极端化的“噪声”,其剧烈的波动性本身就是最大的风险。黄金的沉稳则源于这个动荡时代的核心“趋势”。而原油与铜,则站在十字路口,等待宏观政策与产业需求的“现实”来验证当前的价格。

对于投资者而言,在接下来的一年里,或许需要多一份对白银的敬畏,对黄金的耐心,以及对经济复苏脉搏的敏锐观察。因为当投机者的鼓点停止时,唯有真实的供求,才能决定最终的价值归宿。

推荐文章