分化加剧:第4季港股新股市场的波动与平衡

2025年12月8日上市的两只新股——模拟芯片制造商纳芯微(02676.HK)首日上市即破发,现价111.00港元对比发售价116.00港元下跌4.31%,H股较其A股的折让进一步扩大至35.20%;而高等教育机构教学数字化解决方案供应商卓越睿新(02687.HK),上市首日股价劲升87.26%,收报126.40港元,市值达到84亿港元。

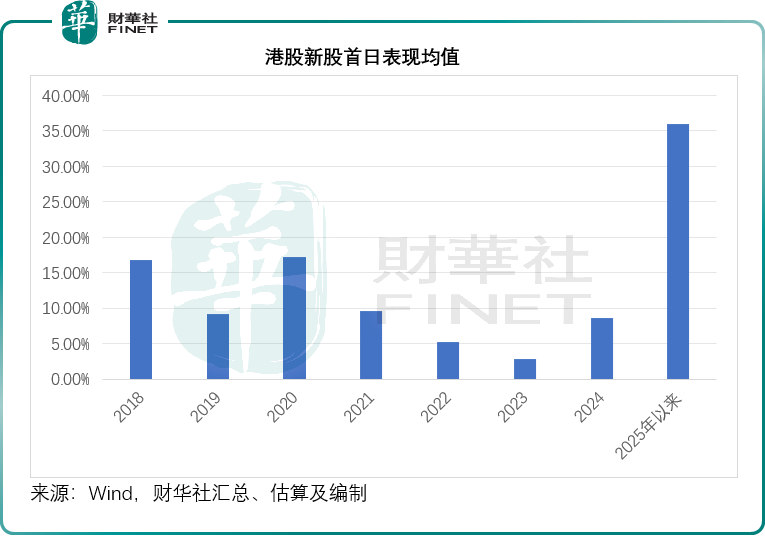

根据Wind的数据,今年以来港股的首发募资规模达到2,657.37亿港元,已超越2022年、2023年和2024年三年的总和,而且新股表现也不俗,我们按照Wind提供的数据进行估算,2025年以来新股首日回报率均值达到36.02%(不包括纳芯微和卓越睿新的表现),远高于过去7年,见下图。

然而,我们留意到进入第4季,港股的新股市场似乎出现了一些变化,整体来看,韧性犹在,但进入第4季后,部分指标出现阶段性调整。

第4季新股热情开始退却?

截至2025年12月8日(包括当天上市的两只新股在内),今年以来上市的新股合共有97只,首日破发的有25只,破发率约为25.77%;上市以来破发的有37只,破发率约38.14%。

但是10月以来到12月8日,上市的新股有29只,首日破发的有9只,破发率已达31.03%;上市以来破发的有14只,破发率达48.28%。

这一数据的变化,反映出第4季打新的获利难度有所提升,但也并非整体行情的全面走弱,更多是市场对个股质地筛选标准的提高。

在第4季的新股阵营中,个股表现呈现出鲜明的分化格局,既有亮眼标杆,也有表现不及预期的标的。

主板IPO里,挚达科技(02650.HK)就成为新股市场的“明星标的”。这家主营电动汽车家用充电桩的企业,以66.92港元的发行价登陆港股,上市首日收盘价便达到195.50港元,单日涨幅高达192.14%,一举拿下今年港股主板新股首日涨幅冠军。截至12月8日,其股价已攀升至240.20港元,较发行价涨幅达258.94%,市值顺利突破一百四十亿港元。这一优异表现的核心逻辑,或在于其业务的独特稀缺性——港股市场新能源汽车标的数量充足,但充电桩赛道此前长期处于空白状态,A股虽有盛弘股份(300693.SZ)、香山股份(002870.SZ)等同类企业,却无法覆盖港股投资者的配置需求,挚达科技的上市恰好填补了这一赛道缺口,自然成为资金聚焦的焦点。

与挚达科技的强势表现形成对比的,是12月5日上市的半导体材料股天域半导体(02658.HK)和内地连锁餐厅遇见小面(02408.HK),首日股价跌幅分别为30.17%和27.84%,前者或受半导体行业周期波动及其竞争优势并不明显所带来的估值约束影响,后者则面临餐饮赛道同质化竞争、盈利稳定性待验证的市场顾虑。不过这一现象也侧面体现了港股市场的理性定价逻辑,对于非稀缺赛道、强周期属性或竞争格局饱和的标的,资金会保持更谨慎的态度,这并非市场整体走弱的信号,而是价值筛选机制的体现。

降温原因,后市怎么看?

我们认为,第4季新股市场出现阶段性波动或与供应端排队新股越来越多,而港股流动性(需求端)阶段性收缩有关。

从IPO募资规模来看,尽管第4季的最后一个月份只过了几个交易日,但是从第4季以来的募资规模779.92亿港元来看,已贴近上季整体规模788.65亿美元。接下来还有多只股票上市,包括18A公司(未盈利生物科技公司)宝济药业-B(02659.HK)将于12月10日上市,京东(09618.HK)分拆的工业批发平台京东工业(07618.HK)将于12月11日上市,储能解决方案供应商果下科技(02655.HK)将于12月16日上市,合共募资规模达49.54亿港元,可轻松超越上季的总募资规模。

从港交所(00388.HK)的上市报告看,截至2025年11月28日,已获上市委员会批准待上市的公司有25家,还有331家正在处理中,可见接下来排队上市的企业仍不断增加。

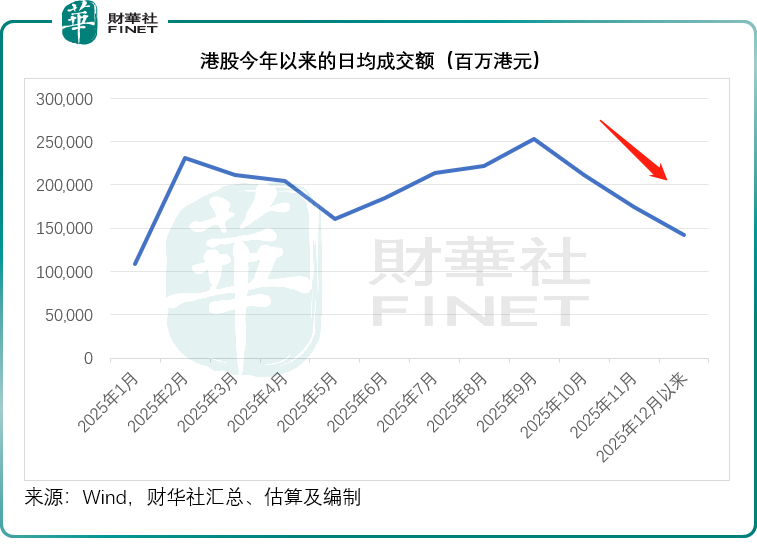

此外,我们也留意到,港股的日均成交额开始萎缩,12月以来的日均成交额已缩减至1,423亿港元左右,为今年1月以来的最低,见下图。大盘指数恒生指数最近五个交易日的累计跌幅或达1.03%,而美股标普500指数近五个交易日的累计涨幅为0.31%。

我们认为,在流动性逐步寻求平衡、大盘指数震荡筑底的背景下,新股市场的分化行情仍将持续,而稀缺性与基本面的双重成色,将成为衡量新股价值的核心标尺,整体市场也将在筛选中实现更健康的扩容。

推荐文章