美股是否存在泡沫根本就不重要!

1. 引言

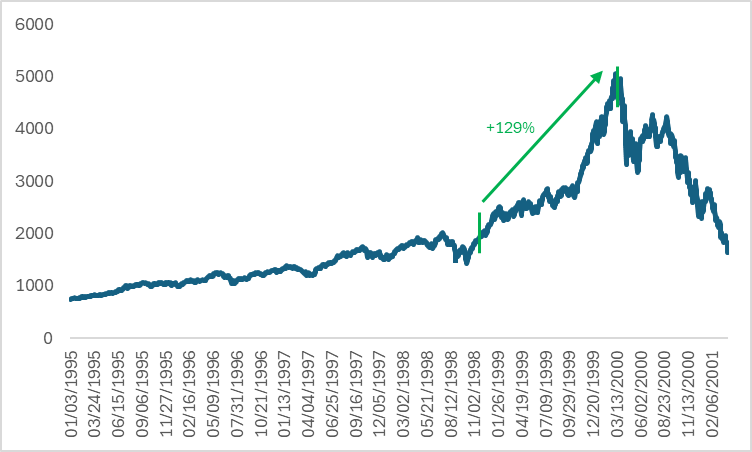

TradingKey - 近期美股的剧烈震荡下行引发市场恐慌,分析师与投资者普遍热议美股是否存在泡沫。但在我们看来,美股是否存在泡沫并非核心问题,其所处的泡沫阶段才是关键所在。回溯历史,上世纪 90 年代末互联网泡沫已逐步形成并持续发酵,而在泡沫末期(1999 年初至 2000 年 3 月),纳斯达克指数仍飙升 129%(图 1)。彼时设置了止损点位的多头投资者,大概率斩获了丰厚回报。本文将从当前美股所处的泡沫阶段切入,重点围绕估值水平、投资者情绪、AI 企业盈利能力及美联储货币政策展开分析。

然而,在金融市场中流传着一个经典比喻:经济好比前行的路人,股市则是被牵引的宠物狗。短期维度下,这条宠物狗时而跑到路人前方(对应估值偏高),时而落在身后(对应估值偏低),但长期来看,宠物狗行进方向始终与路人保持一致。这意味着,若仅聚焦股市(宠物狗)的短期波动而脱离经济(路人)基本面分析,难免陷入舍本逐末的误区。基于此,本文第二部分将从 AI 行业的内生需求、外延需求及宏观层面切入,重点研判该行业经济当前所处的泡沫发展阶段。

最后,结合金融市场与行业经济的综合分析,我们的研究结论如下:即便 AI 叙事推动下美股已呈现泡沫特征,但当前仍处于泡沫中期阶段(类似 1997-1998 年互联网浪潮时期),距离泡沫末期尚有较大距离。据此,投资者应严格遵循交易规则,合理设置止损点位,在把控风险的前提下参与本轮市场行情。

图1:互联网泡沫时期纳斯达克指数走势

来源:路孚特,TradingKey

2. 美股泡沫在哪个阶段?

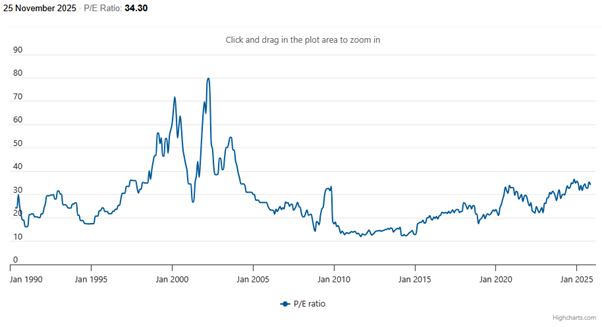

本章节将当前美股泡沫与互联网泡沫时期进行对比分析,结论显示:即便当前美股存在泡沫,其严重程度也远未触及 2000 年的峰值水平。核心依据如下四点:第一,纳斯达克 100 指数市盈率自 2014 年年中起逐步上行,当前已突破 34 倍,但该数值仍远低于互联网泡沫时期 72 倍的峰值水平(图 2.1)。第二,AAII 个人投资者情绪指标由美国个人投资者协会(AAII)通过每周调查编制,用于衡量个人投资者对美股市场的看涨、看跌及中性态度,是反映散户市场情绪的核心参考指标。伴随近期美股走弱,AAII 个人投资者情绪显著降温,当前净看多比例已回落至负值区间,与 2000 年初46% 的水平形成明显差距,这表明当前投资者情绪尚未达到互联网泡沫时期的亢奋状态。

第三,2000 年互联网泡沫时期与当前 AI 产业爆发阶段的企业盈利表现存在显著反差。互联网泡沫阶段的核心特征是 “故事驱动估值”,当时企业普遍缺乏盈利能力,甚至通过亏损换取增长,市场彼时摒弃传统市盈率估值体系,转而追捧用户数等虚拟指标。而当前 AI 企业呈现 “盈利驱动增长” 的鲜明特征,头部企业财务基本面表现亮眼。美股科技七巨头营收同比增速自 2023 年三季度起持续回升,均值达到 14.5%,预计 2026 年一季度其营收增速仍将保持在 15% 以上。这一盈利支撑为美股(尤其是科技巨头)后续的持续上涨筑牢了坚实基础。

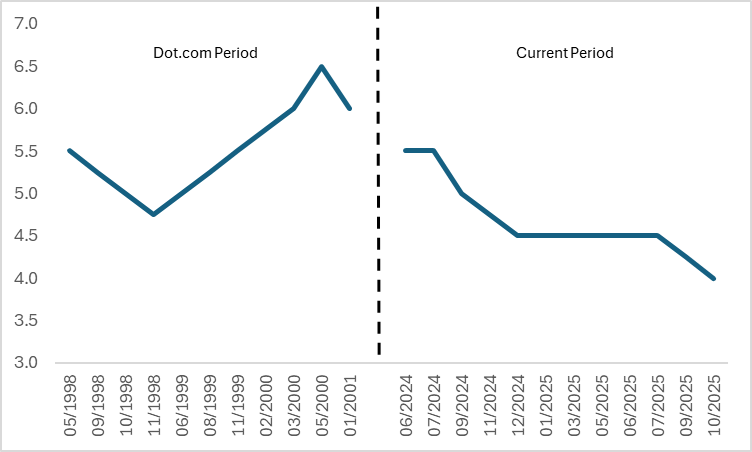

最后,回顾互联网泡沫时期:美联储在 1998 年连续三次降息后,为应对高企的通胀压力,自 1999 年 6 月起启动加息周期,截至 2000 年 5 月累计完成 6 次加息,总幅度达 175 个基点。而当前市场环境下,美联储于 2024 年底暂停降息进程后,已于 2025 年 9 月重启降息操作(图 2.2)。由于关税对通胀的传导效率显著低于市场此前预期,当前通胀水平仍处于可控区间。结合就业市场持续疲软的背景,我们预计本轮降息周期仍有 3 次降息空间。叠加美联储停止缩表、甚至可能重启扩表的举措,市场流动性将得到进一步释放,进而对美股形成利好支撑。综上,当前美股市场对 AI 板块的定价逻辑及个人投资者情绪,较互联网泡沫时期更为理性。在通胀可控与持续宽松货币政策的双重支撑下,美股大概率将再度刷新历史新高。

图2.1:纳斯达克100指数市盈率

来源:World PE Ratio,TradingKey

图2.2:美联储基准利率(%)

来源:路孚特,TradingKey

3. AI行业泡沫在哪个阶段?

尽管投资者聚焦于股市的涨跌波动与泡沫风险,但正如前文所喻 —— 经济似人,金融似狗。在研判股市泡沫的同时,对行业经济泡沫的研究同样至关重要,否则便可能陷入舍本逐末的误区。探讨当前 AI 行业是否存在泡沫,核心离不开对其现阶段需求规模与未来增长空间的分析,这一问题可进一步拆解为两个维度:企业端降本增效的内生需求,以及 AI 应用场景拓展带来的外延需求。

在内生需求维度,AI 技术的迭代已帮助企业实现显著成本节约。麦肯锡的调研数据显示,受访企业反馈当前应用 AI 技术可降低约 10% 的运营成本。以标普 500 成分股企业为测算样本,该群体当前合计 3 万亿美元的销售及管理费用中,通过 AI 技术应用有望实现约 3000 亿美元的成本节省(按 10% 比例粗略估算)。除成本控制成效外,AI 对生产效率的提升同样突出:2023 年以来,商业部门劳动生产率已提升 5.6%,增速超过 1995-2000 年互联网革命时期。综上,当前 AI 革命已在降本增效的内生需求领域取得显著成效。

在外延需求维度,AI 技术能否催生出更多外延应用场景,核心取决于其普及率的提升速率与渗透深度。数据显示,自 ChatGPT 问世以来,生成式 AI 技术的普及率已攀升至约 80%,普及速度显著快于互联网技术发展初中期。这一现象表明,AI 技术的市场接受度更高、落地节奏更快,有望为后续应用端需求的进一步释放奠定基础。从行业需求分布来看,信息技术、专业技术服务、企业管理等领域的 AI 使用率位居前列,而住宿餐饮、运输仓储行业的使用率相对偏低。我们判断,未来数年内,伴随 AI 技术成熟度的持续提升及应用场景的不断拓展,其在非科技、非专业技术领域的渗透水平将实现大幅提升。

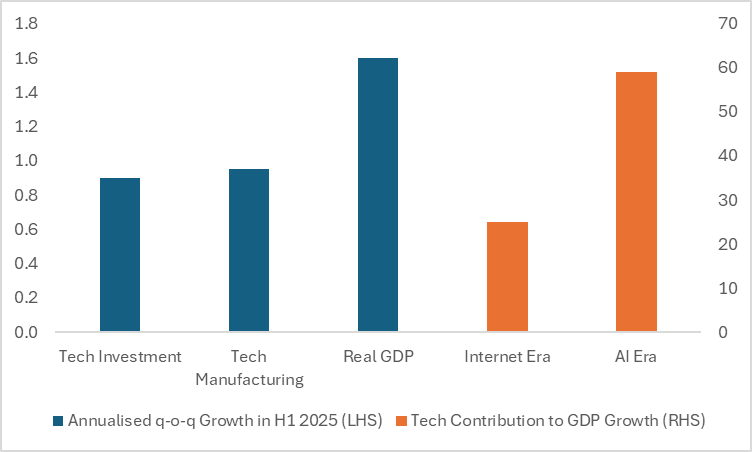

从宏观视角分析,无论是采用 GDP 支出法还是生产法核算,当前AI对 GDP 的拉动作用均高于 2000 年互联网对整体经济的贡献水平。从支出法维度看,2025 年上半年实际 GDP 年化环比平均增长 1.6%,其中科技投资贡献 0.9 个百分点,已接近私人消费 1.1 个百分点的贡献规模;从生产法维度测算,同期科技产业在 1.6% 的整体 GDP 增长中贡献约 0.95 个百分点,贡献占比达 59% 左右,显著高于互联网时期 25% 的平均水平(图 3)。科技行业的高贡献态势预计将持续支撑整体 GDP 增速,而经济增长的稳步推进又将进一步扩大AI的市场需求。

由此可见,AI 需求已在内生降本增效维度显现实际成效。在科技与 GDP 形成的良性循环驱动下,应用端的外延需求有望维持高速增长态势。综上,从 AI 当前的需求格局及未来增长潜力来看,即便行业当前存在一定泡沫,也远未临近泡沫末期。而这一行业的经济基本面,进一步印证了未来 12 个月内美股泡沫崩盘的可能性极低。

图3:美国科技行业对GDP增长贡献(%)

来源:路孚特,TradingKey

4. 总结

综上而言,美股当前是否存在泡沫并非核心议题,其所处的泡沫演进阶段才是关键。基于上述金融市场与行业经济的综合研判,我们的研究结论是,尽管 AI 叙事已推动美股呈现泡沫化特征,但当前市场仍处于泡沫中期(类似 1997-1998 年互联网浪潮阶段),距离泡沫末期仍有显著空间。据此,投资者应严守交易纪律,合理设定止损点位,在有效把控风险的基础上参与本轮市场行情。

推荐文章