【IPO前哨】科创板折戟冲港股!天星医疗靠370%海外增长破局?

下半年以来,包括银诺医药-B(02591.HK)、中慧生物-B(02627.HK)、东阳光药(06887.HK)在内的多家药械企业纷纷赶赴港股市场,实现了上市。

而在近期,又有一家药械企业——北京天星医疗股份有限公司(以下简称“天星医疗”)向港交所递交了招股书,拟在主板上市,联席保荐人为中信证券、建银国际。

值得一提的是,2023年9月,天星医疗曾申请在A股科创板上市,但在今年6月考虑到当时的市况以及科创板上市申请获批所需的时间较长,天星医疗申请撤回上市申请。

如今时隔两个多月,天星医疗便迅速转向了港股市场,成色如何?

运动医学器械龙头赴港,曾获多家机构投资

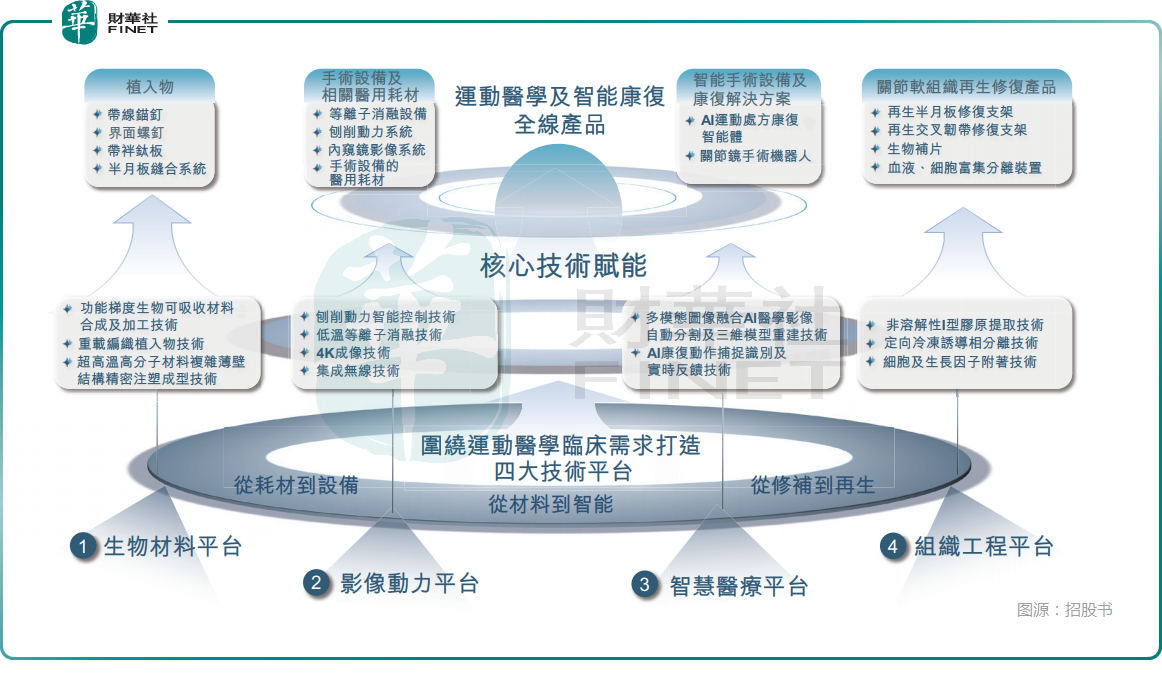

天星医疗成立于2017年,是一家专注于运动医学整体临床解决方案的创新型医疗器械公司,旗下拥有生物材料平台、影像动力平台、智慧医疗平台、组织工程平台四个专利技术平台。

业务方面,依托自主研发的植入物、有源设备、相关耗材及手术器械,天星医疗提供肩、膝、髋、足/踝、肘、手/腕关节的肩袖、韧带、半月板等软组织损伤治疗,也提供运动康复及预防的全方位解决方案。

招股书披露,截至2025年8月19日,天星医疗拥有国内最全面的运动医学产品,主要涵盖植入物、有源设备及相关耗材、手术工具等52款产品,可以提供整体临床运动医学解决方案。第三类医疗器械20款,5款产品在中国市场上所有品牌中首个获批并应用于临床,10款产品在国产品牌中首个获批并应用于临床。此外,天星医疗在运动医学及智能康复领域的在研产品超过35个。

天星医疗还是中国首批启动AI运动处方康复智能体开发的企业之一。

数据显示,截至2024年年底,天星医疗的产品已经进入医院数量达到3000余家,其中三级医院超过1000家。截至2025年5月末,累计产品销量超150万件。

需要指出的是,一路走来,天星医疗也获得了许多资金的支持。

招股书显示,成立以来,通过增资扩股的方式,天星医疗已完成4轮股权融资,获得了君联资本、建银国际、银河证券等机构的投资。

不过,刚成立时,天星医疗有3名股东,分别为聂为(代聂洪鑫持有)、董文兴、陈灏,持股比例分别为55.00%、35.00%、10.00%。而在历次股权融资中,聂洪鑫的持股比例持续缩水,已降至4.90%,董文兴则取代聂洪鑫成为了新的实控人及控股股东,截至2025年8月19日董文兴、天津铂康、天津吉康、天津普合及天津运康可共同控制公司已发行股本约41.47%的投票权。

实控人的变更也引起了一些投资者的关注。

毛利率超70%,单一收入结构引忧

业绩方面,2022年至2024年及2025年前5个月,天星医疗的收入分别为1.47亿元(人民币,下同)、2.39亿元、3.27亿元、1.11亿元;毛利分别为1.04亿元、1.77亿元、2.28亿元、0.82亿元;利润分别为0.40亿元、0.57亿元、0.95亿元、0.33亿元;毛利率分别为70.9%、74.3%、69.6%、73.7%。其中,植入物、手术设备及相关耗材毛利率最高,分别为74.4%、79.0%、72.4%及76.4%。

招股书披露,据灼识咨询数据,按2024年销售收入计,天星医疗是中国最大的国产运动医学公司。

不过,整体来看,天星医疗的规模不算大,好在实现了持续盈利。

但光鲜数据背后,风险暗礁已然浮现。最致命的是收入结构单一:植入物产品贡献超7成收入,而这类产品正被集采深度影响。

分产品来看,天星医疗的收入主要来自植入物、手术设备及相关耗材、其他。2022年至2024年及2025年前5个月,植入物贡献的收入占期内总收入的比重分别为79.8%、78.2%、76.4%、72.6%;手术设备及相关耗材的收入占期内总收入的比重分别为20.2%、21.8%、23.5%、27.3%。

在招股书中,天星医疗表示,公司部分植入物产品获纳入带量采购计划,导致相关产品的销售价格有所下降。倘销售量未能充分增加以抵销该等降价,或者倘无法通过内部措施实现成本效益,公司的财务业绩及经营业绩可能会受到不利影响。

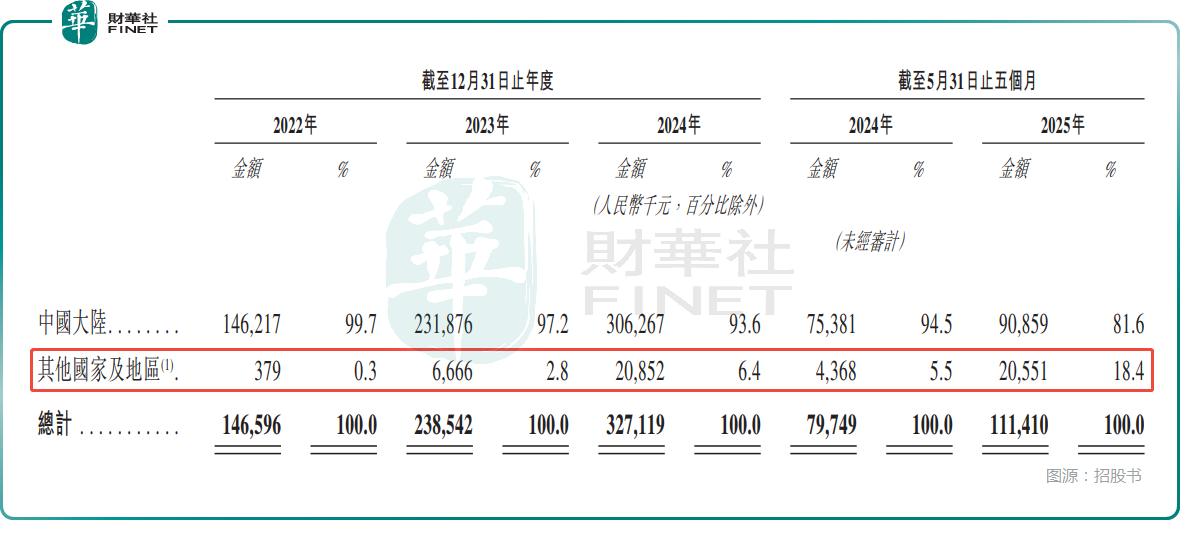

但值得惊喜的是,天星医疗海外收入迎来爆发,一定程度提振业绩稳定性。

按地域划分,2022年至2024年及2025年前5个月,公司的海外收入分别为37.9万元、666.6万元、2085.2万元、2055.1万元,占期内收入的比重分别为0.3%、2.8%、6.4%、18.4%。

明显可见,天星医疗的海外收入快速增长,其占比也显著提升,而2025年前5月收入同比增速更是高达370%。

在招股书中,天星医疗称,自启动全球化商业网络布局以来,公司已成功获得欧洲、东南亚、中东、拉丁美洲等50余个国家及地区累计总数200余种医疗器械产品的监管许可及注册证书(覆盖公司所有产品)。

而此次赴港股上市,或有利于全球化商业网络进一步扩张,海外业务有望迎来更大提升空间。

根据招股书,如果成功上市,天星医疗拟将募集的资金用于扩大生产能力并提升生产效率;用于支持面向临床需求的研发活动;用于商业化、销售及营销工作;用于营运资金及一般企业用途。

小结:

随着全球运动医学市场以每年6.5%的增速持续扩容,预计到2030年其规模将达88亿美元,在此背景下,天星医疗有望成为市场观察细分赛道龙头估值水平的重要参照样本。不过,得出这一结论目前仍为时尚早——天星医疗能否成功在香港实现上市,才是决定这一可能性的核心前提。

推荐文章