东风集团将告别港交所,岚图汽车接棒上市能否破局?

陷经营困境的东风集团(00489.HK),股价在8月25日突然迎来爆发式上涨,截至收盘,涨幅为54.10%,一举突破过去十年的股价新高。

事实上,自今年7月初起,东风集团股价便已开启强势上涨通道,截至8月8日,累计涨幅已超70%。

股价今日一飞冲天,源于东风集团宣告将进行一番“腾笼换鸟”式的资本运作。

东风焦虑难解,岚图受命“上位”

8月22日,东风集团发布了重磅公告,公告中数次提及其经营业绩不达预期,并表示“亟待通过整合优化资源配置、促进转型升级”。

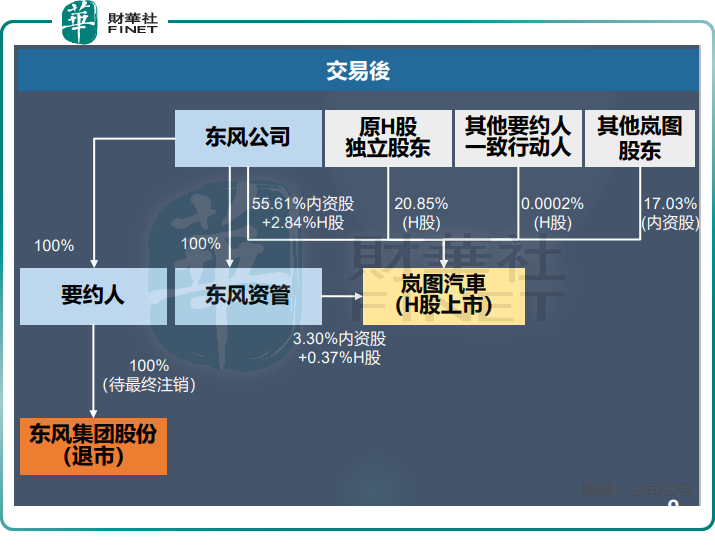

不出市场所料,东风集团计划终结近20年的港股上市历程,转而推动旗下子公司岚图汽车“上位”——通过介绍上市的方式让岚图汽车登陆港交所,自身则启动私有化程序,从港交所退市。

根据公告,东风集团计划将其持有的岚图汽车79.67%股权按持股比例分给全体股东,随后岚图汽车以介绍方式在港交所挂牌,无需发行新股亦不涉及融资,仅是企业将现有资产或股份在交易所挂牌交易。

随后,东风公司境内的全资子公司东风汽车集团(武汉)投资有限公司作为吸并主体,向东风集团股份控股股东支付对应岚图股权对价,同时向中小股东支付现金对价,最终实现对东风集团100%控股,东风集团则完成退市。

东风集团股价8月25日狂飙,或是由于其私有化价格存在大幅溢价。

根据公告,每股东风集团股份的H股股东将获得0.355股岚图H股以及现金 港币6.68港元。以岚图H股估值中位数每股11.735港元计算,此次交易每股H股理论总价值达10.85港元,较最后交易日收盘价5.97港元溢价约81.74%。不过较截至2025年6月30日每股股份约19.73港元的未经审核股东应占资产净值,折让约45.01%。

东风集团选择“退位”,背后或是因为其面临严重的发展焦虑问题。

受国内汽车市场竞争日趋白热化的影响,东风集团一方面过度依赖已陷入衰退的合资汽车品牌,另一方面在电动化转型进程中落后于众多头部车企。双重压力下,其经营业绩逐渐陷入困境。

今年上半年,东风集团收入同比增长6.6%,但母公司股东应占溢利仅5500万元(单位人民币,下同),同比暴跌约92%。受合资车拖累,上半年公司销量约82.39万辆,同比下降14.7%,这一表现与吉利汽车(00175.HK)等较快增长的品牌形成鲜明的对比。

此外,东风集团近年来股价表现持续走弱。截至2025年7月31日,其股份收盘价为4.74港元/股,对应市净率仅为约0.24倍,市值长期低于净资产水平,基本失去作为H股上市平台的融资功能。

不难发现,东风集团这番“腾笼换鸟”式的资本运作,目的除了摆脱自身估值困境外,更是让市场更好地认识和评估岚图汽车作为高端新能源品牌的价值,推动集团资源向新能源汽车产业集中,加速转型升级。

岚图筑起蓝图?

岚图汽车成立于2019年4月,是东风集团推进电动化转型的核心平台,截至目前,东风集团持有其79.67%的股权。

此外,岚图汽车股东还包括中国国有企业混合所有制改革基金、武汉沃雅企业管理咨询合伙企业(有限合伙)、中银金融资产投资有限公司等。

作为东风集团旗下高端新能源汽车品牌,岚图汽车获得了集团重点扶持。岚图汽车表示,其是央企在电动赛道的先行者,专利增速位于新能源造车新势力前列。自2021年8月以来,公司相继交付了FREE系列、追光系列、知音系列。

尽管面对激烈的市场竞争,岚图汽车仍实现了快速发展,但从规模来看,与理想汽车(02015.HK)、零跑汽车(09863.HK)等一线造车新势力品牌相比,仍存在不小差距。

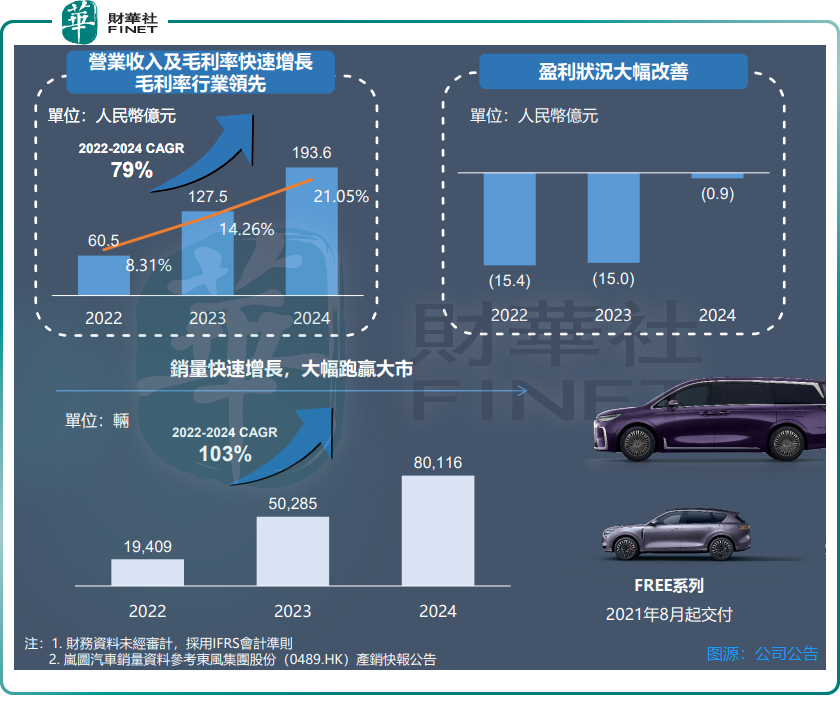

根据东风集团公告,岚图汽车营收在2022年至2024年期间复合年增长率达79%,2024年收入接近200亿元;此外,公司亏损持续收窄,2024年已站上盈亏平衡的临界点,亏损约9000万元。

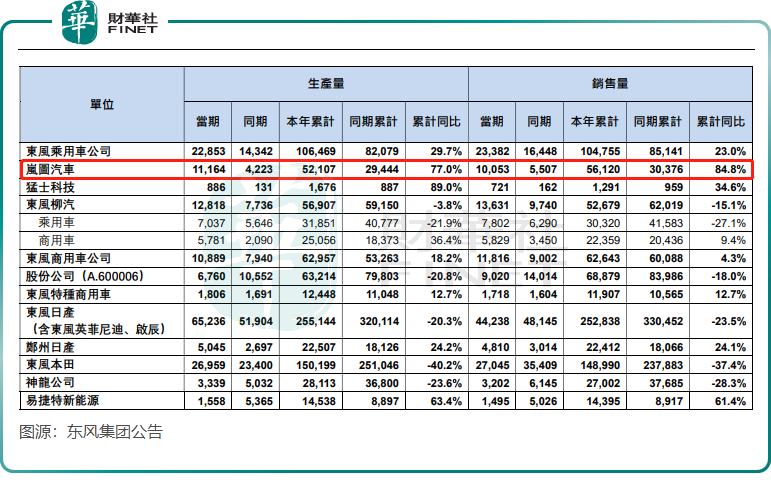

受销量基数较低的影响,上述期间岚图汽车销量实现迅猛增长,由2022年的1.94万辆增长至2024年的8万辆。公司曾计划2025年推出4款以上全新或改款车,全年汽车销售目标锁定为20万辆。然而,公司今年上半年累计销量只有5.61万辆,仅为全年目标的约28%,意味着公司下半年面临巨大的销售压力。

产品结构单一,是岚图汽车面临一大挑战。长期以来,岚图梦想家占据品牌总销量60%左右,这种对单一车型的高度依赖,导致岚图汽车在市场竞争加剧时,抗风险能力较弱。

接下来,岚图汽车计划密集推出新车型,这一举措对于改善公司“单条腿走路”的产品现状、进一步推动销量增长,预计将起到重要作用。

据悉,岚图与华为合作的首款家用纯电SUV全新岚图知音,将在8月28日正式上市;8月29日,2026款岚图梦想家也将开启预售;全尺寸大六座SUV也将于年内推出。

当前国内新能源汽车赛道竞争激烈,强敌如林,新车型更是层出不穷。在此背景下,岚图汽车也正摩拳擦掌,全力寻求突围。至于其未来能否成长为行业内的重量级品牌,我们不妨拭目以待。

推荐文章