对消费品支出的修正是GDP增长放缓的原因--富国银行

对第一季度GDP的修正将整体增长率从之前的1.6%下调至1.3%,其中消费品支出的大幅下降是调整的主要原因。企业利润下滑,但这种下滑夸大了近期的疲软。

修订对消费品支出造成了冲击

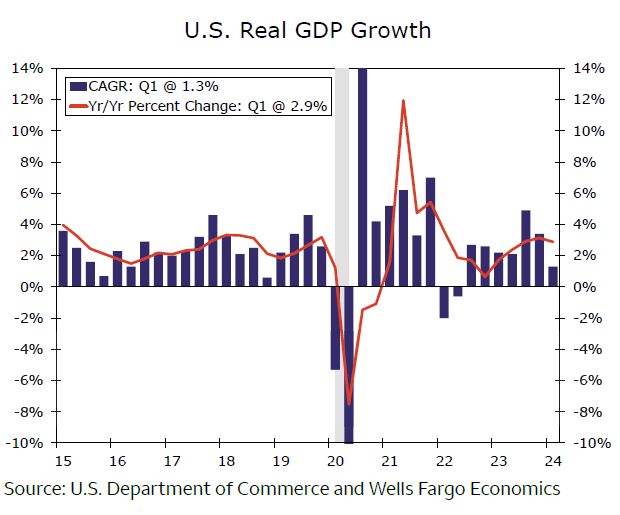

今年第一季度,美国经济年化增长率仅为1.3%,比最初公布的1.6%下降了0.3个百分点。整体增速放缓并不令人意外,但修正后的数据构成令人意外。导致疲软的罪魁祸首是消费者支出。自两年多前美联储(Federal Reserve)开始加息以来,消费者表现出了不顾以往周期教训的韧性。货币政策的滞后效应是长期和可变的。美联储的政策制定者们是否终于与消费者达成了共识?

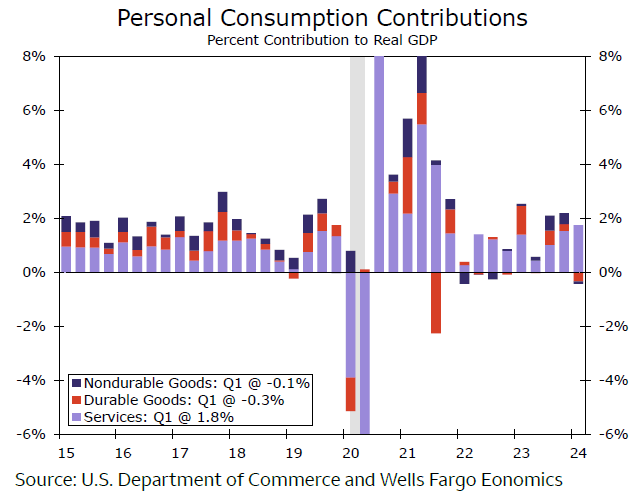

那么,消费者支出的疲软是怎么回事呢?答案是减少商品支出。据报道,在初步估计中,商品支出折合成年率的收缩幅度仅为0.4%。初值中的所有疲软都出现在耐用品方面,非耐用品支出持平。今天的修正大大降低了这些支出预期。据估计,商品支出折合成年率收缩了1.9%,其中耐用品支出收缩了4.1%,非耐用品支出折合成年率下降了0.6%。这些修正与第一季度零售额的向下修正一致,并表明我们将看到月度耐用品支出的一些修正。3月份个人收入和支出报告显示,在2月份增长1.4%之后,3月份耐用品实际支出增长0.9%。要么是这些数据被向下修正,要么是1月份的降幅更大。我们将在明天上午公布4月份个人收入和支出报告时得到一些确切的答案。

底线是:商品支出的收缩使第一季度的总体GDP增长率下降了0.42个百分点(图表),这比第一次估计的0.09个百分点要大得多。在其他因素的抵消下,今天GDP增长的下调可以归咎于这些对商品支出的修正。

更大的服务类别几乎没有变化,第一季度的年化增长率为3.9%,略低于之前的4.0%。服务业支出的持续弹性给美联储(fed)降低服务业通胀率的努力带来了问题。在那之前,我们可以找到确凿的证据,表明消费者的经济背景正在走弱。情绪和信心指标充其量也不确定,消费者正在降低储蓄率以维持支出,违约率上升表明家庭面临更大的困难。

推荐文章