劳动力市场爆冷后美联储密集发声!继沃什发言后又一名官员表示通胀将会降温

TradingKey - 美东时间7月2日,连续两份劳动力市场意外爆冷后,又一名美联储官员表示,当前偏紧缩的货币政策立场将推动通胀逐步回落。

今日公布的美国6月非农就业人口新增5.7万,大幅低于市场预期的11.3万,并且4月和5月的非农数据合计被下修7.4万人;昨日ADP公布的报告显示,6月私营部门就业人数新增9.8万人,同样低于市场预期的11.8万人,是3月以来的最低增幅。

两份低于市场预期的就业报告,加剧了市场对劳动力市场降温的担忧。

在非农报告发布后,旧金山联储主席戴利(Mary Daly)在出席西班牙央行活动时指出,今年春季通胀走高主要受关税上调与美伊冲突推高油价的双重影响,随着停火落地油价回落,通胀压力已出现缓解的希望。

但她同时强调,后续经济走向仍不明朗,不同情景下美联储将采取差异化应对,若通胀黏性超预期,美联储将根据实际情况做出激进决策,并保留加息的选项。

和戴利持相同观点的还有美联储主席沃什。他在昨日的公开表态中提到,近几周通胀预期和通胀风险都有所下降,但也再次强调,不会为接下来的利率政策给出明确的 “前瞻性指引”。

当前,霍尔木兹海峡通航后,原油供应扰动缓解,WTI原油降至约70美元/桶,对全球通胀的推升压力已经明显减弱,但美联储主席沃什的货币政策立场仍阶段性影响投资者对美国货币政策的预期。

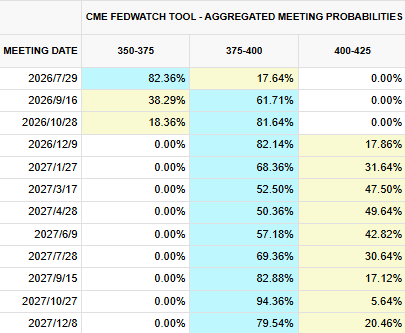

【来源:CME】

当前,市场预计美联储在本月晚些时候的会议上加息的可能性约为20%,低于数据公布前的33%。到2027年3月,美联储加息次数将少于两次,每次加息幅度不超过25个基点。

与此同时,美国国债收益率也同步下行,2年期美国国债收益率从约4.191%降至4.108%,10年期收益率从约4.505%降至4.461%。

综合上述信息来看,这并不是简单的风险偏好反弹,而是市场对美联储近端政策路径重新校准。

推荐文章