美国11月CPI:通胀的涨跌将如何传导至美股?关税才是关键!

TradingKey - 通货膨胀对股票市场具有显著影响。特朗普执政后大幅加征关税,其政策影响已逐步传导至通胀层面。高通胀环境显著制约美联储的降息操作空间,使其降低降息力度,这一局面对美股市场构成利空。在此背景下,12 月 18 日即将公布的美国消费者物价指数(CPI)数据具有关键的风向标意义。需要强调的是,关税政策是本轮通胀维持高位的核心驱动因素,本文将重点分析并预测关税政策对当前及明年通胀的传导效应与影响幅度。

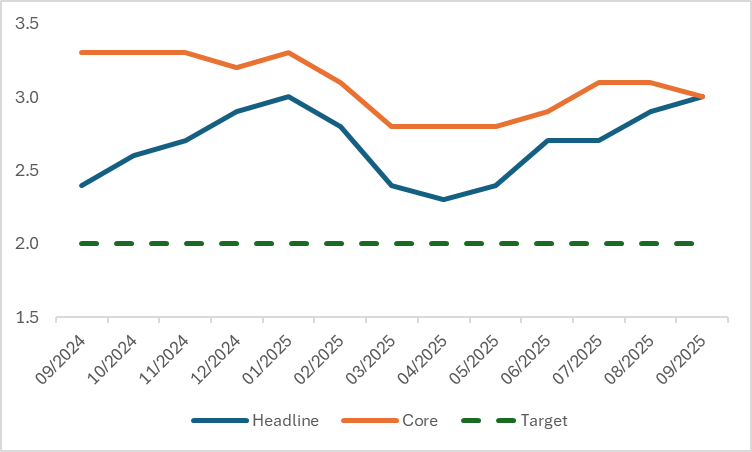

图:美国CPI(%,同比)

来源:路孚特,TradingKey

我们的核心结论是,基于领先指标研判,美国 11 月CPI大概率上行,美股市场将因此承压。展望 2026 年,通胀走势的核心变量为关税政策的传导效应。相较于特朗普政府首轮关税措施,本轮关税冲突的强度更大,对物价的传导作用亦更为显著。受此影响,预计美国通胀水平将于明年上半年持续攀升;进入下半年后,伴随关税冲击的边际衰减,通胀将在年中前后触顶回落。综合关税与通胀的双重作用,2026 年美股市场大概率呈现先抑后扬的运行格局。

11月CPI预测

关税对通胀的影响实则早已显现。美联储相关研究显示,高通胀直接推动核心商品通胀率上行 0.3 个百分点。从最近公布的 9 月 CPI 分项数据来看,关税敏感型商品价格普遍走高,其中服装价格环比上涨 0.7%,家具与娱乐用品价格环比均上涨 0.4%。这一系列数据表明,高关税对通胀的影响仍在持续扩散。基于此判断,即将发布的 11 月 CPI 数据,亦将受关税因素的持续作用而呈现走高态势。

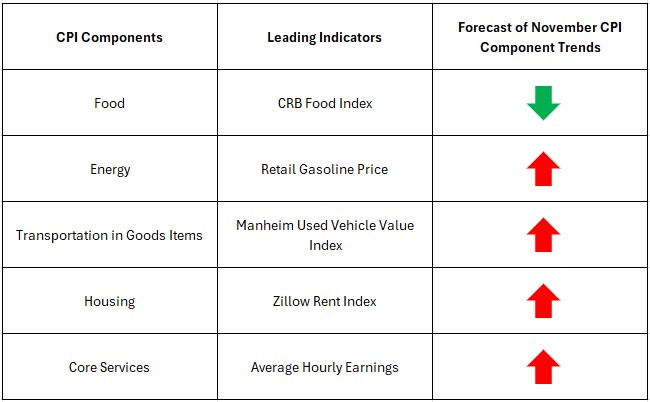

从领先指标视角分析,仅食品类指标呈现下行趋势,能源商品、二手车、住房三大类指标均释放上行信号。平均时薪作为核心服务通胀的前瞻性指标,从其走势判断,11 月核心服务 CPI 大概率将出现上行。综合上述研判,我们认为 11 月 CPI 同比增速或略高于 9 月的 3%。此外需要补充的是,美国劳工统计局已明确表示,受此前政府停摆期间数据采集工作中断的影响,10 月 CPI 报告将暂停发布。

图:11月CPI各分项走势预判

来源:TradingKey

受关税因素影响,11 月 CPI 走高将削弱市场对于美联储明年上半年降息的预期,进而对美股形成下行压力,在此背景下,今年美股大概率难以重现往年圣诞前后的季节性上涨行情。而展望 2026 年美股走势,CPI 的变动趋势及均值水平,将成为决定其运行方向的核心变量。

2026年通胀预判:关税的举足轻重的作用

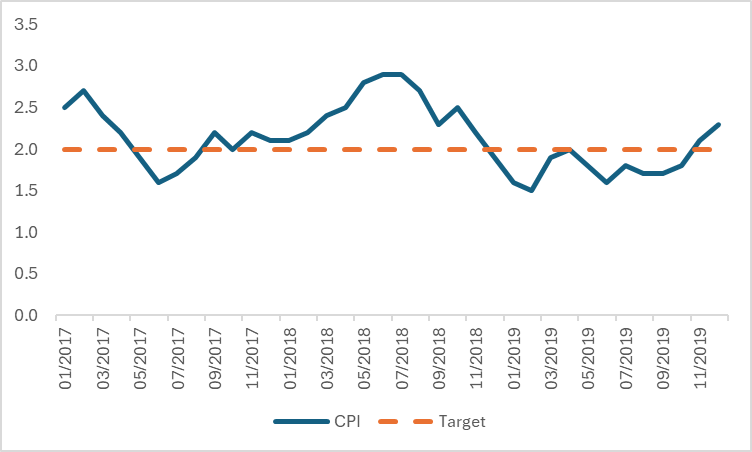

明年美国通胀将呈现怎样的走势,核心取决于关税的传导效应。而要厘清当前关税的影响逻辑,就必须回溯特朗普的首个总统任期。2017 至 2018 年,特朗普政府曾对全球范围内的商品加征关税,尽管短期内拉高了美国部分进口商品的价格,却并未引发系统性的通胀风险。美国国际贸易委员会的相关报告指出,2017-2018 年依据 301 条款征收的关税,仅造成美国本土产品价格上涨 0.2个百分点。此外,波士顿联邦储备银行针对 2018 年关税对整体通胀的影响评估也显示,该年度关税对美联储核心PCE价格指数的拉动幅度仅在 0.1-0.2 个百分点。由此可见,在特朗普首次执政阶段,关税对通胀的影响程度相对有限,这一结果是由多重因素共同作用所导致的。

其一,特朗普首个总统任期内加征关税所涉商品的总规模相对有限。以 2017-2019 年对华关税政策为例,彼时加征关税覆盖的商品金额不足 4000 亿美元,针对钢铁、铝制品的关税涉及商品金额约 500 亿美元,由此对美国整体通胀的作用程度较为温和。其二,关税实施阶段美元出现阶段性走强态势,非美货币的相对贬值,一定程度上对冲了关税带来的成本上行压力。

其三,美国加征关税所导致的进口成本上行,并未完全转嫁至终端消费者,而是有相当一部分通过出口国企业、美国进口商及分销商压缩自身利润的方式内部消化。其四,美国消费者的边际替代行为发挥了缓冲效应,部分需求向非征税品类或本土产品转移,进而弱化了成本向终端价格的传导力度。其五,不少美国企业在关税政策正式生效前提前开展囤货操作,有效延后了关税冲击向终端价格传导的时间节点。受此五点因素的影响,当时美国通胀一直维持在2%左右。

图:美国CPI(%,同比),2017-2019年

来源:路孚特,TradingKey

对比特朗普政府首轮关税政策周期,此轮关税战对通胀的传导仅符合前述第 3、4、5 条路径,第 1、2 条路径目前尚不成立。基于此,我们判断关税对美国通胀的抬升效应将在 2026 年上半年持续释放,下半年通胀则有望见顶回落。具体分析如下:

2025 年春季起,特朗普政府启动大规模关税征收。据摩根士丹利测算,美国有效关税率已从年初的 2% 至 3%,攀升至当前的约 16%。该机构指出,截至目前关税对通胀的拉动约 0.3 个百分点,而最终完整传导预计将达到 0.7 个百分点,这意味着当前关税对通胀的影响尚未过半。从实际数据来看,受关税冲击较深的商品,自加税措施实施后价格持续走高,受关税影响较小的商品价格则保持平稳,这一现象印证了关税对商品价格及通胀的重塑作用。基于此,我们认为 2026 年上半年,美国面临的再通胀风险值得高度关注。

然而,通胀在明年年中触及高点后,预计将逐月下行。我们判定此轮通胀具有暂时性,主要基于两点依据:其一,本轮通胀压力集中于受关税冲击较大的品类,并未扩散至全品类商品,且工资 — 价格螺旋等二次传导效应尚未显现;其二,通胀预期整体维持稳定,未出现明显脱锚迹象。据此,我们认为此轮通胀高企仍处于可控区间。

通胀与关税对美股的传导路径主要包含两大维度。第一,高通胀态势或将致使美联储于明年上半年暂停降息进程,市场流动性边际收紧将对美股形成估值压制。第二,通胀与关税的双重压力抬升了企业非人力成本,企业虽可通过压降用工成本与利润空间进行对冲,但短期内难以通过终端提价实现成本转嫁,这对企业经营层面构成显著压力。财政部数据显示,近 60 天关税征收额按年化口径计算约达 3980 亿美元,对比企业部门缴纳的 5400 亿美元公司所得税,关税体量不容小觑。成本端的上行压力将直接掣肘企业盈利表现与股价走势。

因此,在再通胀进程叠加高关税政策的共振影响下,2026 年上半年美股大概率面临承压格局;而随着通胀水平回落、关税冲击逐步缓释,叠加鸽派人士哈塞特当选美联储主席,预计美股将在 2026 年下半年迎来触底回升。

总结

综上所述,结合我们对 11 月 CPI 的预判,今年年底前美股大幅上涨的可能性不大。2026 年上半年,受高关税效应持续发酵的影响,美国通胀大概率会持续走高,美股因此预计将继续面临压力。不过进入下半年,随着关税影响逐渐消退,再加上通胀水平回落,这两大因素将共同带动美股触底反弹。

推荐文章