美国11月非农:罕见的“弱就业、强经济”对美股意味着什么?

1. 引言

美股自 10 月底的高点回落之后,于 11 月中下旬开启触底反弹行情,这波反弹态势的形成是由多重因素共同作用的结果。不过需要承认的是,当前美国出现的罕见 “弱就业、强经济” 格局,正是支撑这轮美股上涨的核心动能。12 月 16 日美国方面将发布 11 月非农就业数据,该数据是否将延续此前就业市场的疲软态势?展望未来,美国还将持续处于 “弱就业、强经济” 的状态吗?2026 年美股又将呈现怎样的走势?本文将逐一解答这些问题。

我们的核心逻辑十分清晰:2026 年美国经济大概率会维持 “弱就业、强经济” 的分化格局。美联储的政策职责中,就业是核心目标之一,经济表现并非其直接锚定的对象。由此可推导,就业端的疲软会提升美联储降息的紧迫性,这一诉求将盖过经济韧性所带来的 “无需降息” 的考量,因此 2026 年美联储大概率会扩大降息规模。从美股影响来看,一方面,降息力度的加码将对美股形成直接利好;另一方面,经济的强势表现能为上市公司的营收与盈利提供基本面支撑,进而进一步利好美股走势。

2. 为何出现“弱就业”?

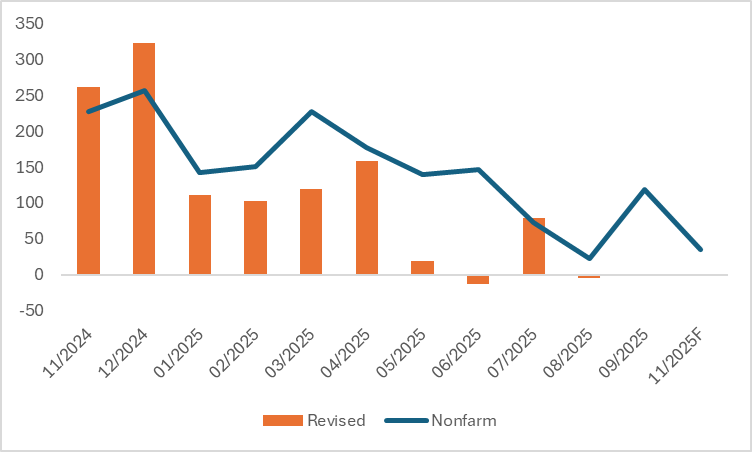

市场普遍预期 11 月非农就业人数将录得 3.5 万人。从历史数据维度来看,自今年 3 月以来,美国就业市场已步入下行通道。此外,在过去 8 个月间,该指标有 7 个月均出现下修(图 2)。对于当前美国就业市场走弱的核心动因,市场关注度较高的 AI 技术替代效应实际影响相对有限;同时,自特朗普执政时期引发广泛讨论的移民规模缩减及政府部门裁员,亦非主导因素。真正致使劳动力市场持续疲软的关键变量,是当前处于仍高位的利率环境。这一现象从侧面印证,在通胀可控的背景下,美联储大概率将加大降息政策的实施力度。具体分析阐述如下:

图2:美国非农(000)

来源:路孚特,TradingKey

2.1 AI替代效应

目前市场上讨论热度最高的话题,当属 AI 对人工的替代所引发的就业疲软现象。美国就业咨询机构挑战者公司测算,10 月美国裁员规模达到 15.3 万人,较去年同期激增 175%,而科技行业贡献了其中 21.7% 的裁员量;总体来看,AI 带来的结构性冲击大概率会集中在三个维度:AI 高暴露行业、职场青年群体以及高薪岗位。不过从整体层面分析,AI 未必是当下美国就业形势转弱的核心因素。具体依据如下:其一,从统计学角度而言,2023 年以来,AI 应用普及率的提升幅度与就业增速的变动之间,负相关性表现得极为微弱;其二,居民职业结构的转换并未呈现出加速的态势;其三,在已落地 AI 应用的企业中,企业更愿意对现有员工开展再培训,而非直接实施裁员。既然 AI 的替代效应并非就业市场走弱的真正根源,那么究竟什么才是主导因素呢?

2.2 高利率环境

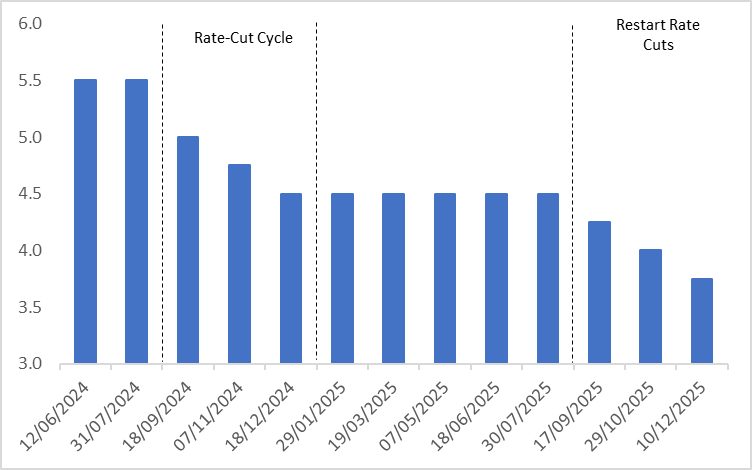

“弱就业” 现象的核心诱因是高利率环境。尽管美联储从今年 9 月起已启动降息周期,但由于降息启动时点滞后、力度不足,当前市场利率仍处于较高水平(图 2.2),难以有效扭转就业增速放缓的态势。一个有力佐证是,各行业对利率的敏感度差异,能够较好地解释年初以来的招聘收缩现象 —— 建筑业、采矿和伐木业、零售贸易、住宿和餐饮服务业等利率敏感型行业,恰恰是就业需求下滑最为显著的领域。

图2.2:美联储基准利率(%)

来源:路孚特,TradingKey

2.3 减少移民

另有两项相关但非核心的影响因素,分别为移民规模缩减与政府部门裁员。移民政策收紧从劳动力供给端对就业市场形成压制:其一,特朗普就职后,美国年均移民数量从 150 万人大幅回落至 40 万人左右;其二,9 月特朗普政府推出 H1B 工作签证申请人需缴纳 10 万美元相关费用的新政,已造成移民工作许可申请量的快速下滑,这一变化或将对后续就业数据产生扰动。不过从整体维度来看,移民因素对就业的拖累具有短期性和一次性特征,并不会成为长期负面因素。

2.4 政府裁员

尽管今年年初至今联邦政府雇员已累计缩减超 10 万人,但由于这批人员大多转入州或地方政府就职,政府部门整体的就业净增量仍维持在 4 万人上下。从联邦政府雇员的失业金申领数据来看,大部分被裁撤的公职人员都能实现快速再就业。美国官方并未公布政府裁员的具体规模,不过通过 Indeed 职位数据可观测到相关进展:年初以来华盛顿特区的职位开放数量相较全美整体水平下滑显著,但 10 月之后已基本企稳。这一现象也说明,政府裁员对美国就业市场的冲击同样具有一次性特征。

3. 为何出现“强经济”?

“强经济”是两大因素共同作用的结果。其一,上半年 “紧财政” 和 “高关税” 的负面舆论冲击逐步消退;其二,AI 热潮与美股科技股牛市,带动了企业部门资本开支的扩张以及居民部门的财富效应。鉴于特朗普团队未来一年将全力筹备中期选举,美国宏观政策大概率会保持 “双宽松” 态势,“强经济” 的局面也有望持续。

4. 美股策略

我们有必要重申核心逻辑:2026 年美国经济大概率会延续当下“弱就业、强经济”冰火两重天的态势。从一方面来看,就业市场的弱势将促使美联储维持宽松政策取向,加码降息会对美股形成利好;另一方面,经济的强劲表现本身利于企业经营,进而对美股构成进一步的抬升动力。基于此,我们预判明年美股将持续走高并不断刷新纪录。对于被动型投资者来说,可重点关注 SPY、QQQ 这类大盘 ETF。

对于主动型投资者而言,在“弱就业、强经济”叠加美联储降息的背景下,美股呈现结构性受益格局,利率敏感型与周期性板块占优。在利率敏感型行业中,科技板块尤为突出。AI 算力龙头英伟达(NVDA)、AMD(AMD)显著受益,降息降低其研发与产能扩张融资成本,叠加 AI 行业需求爆发,业绩与估值双升;消费电子领域的苹果(AAPL)也将因流动性宽松迎来估值抬升。金融板块是降息直接赢家,摩根大通(JPM)、美国银行(BAC)等银行股,既得益于净息差压力缓解,又受美联储流动性注入提振。“强经济”利多周期性板块,埃克森美孚(XOM)等能源股,随经济韧性下的需求预期改善,股价有望上涨;工业龙头卡特彼勒(CAT)、波音(BA),依托全球基建与航空需求回暖,叠加融资成本下降实现基本面与流动性共振。

5. 总结

综上所述,“弱就业、强经济”的独特态势在美国并不常见。在通胀可控的背景下,这种独特的态势利多于美股。因此,投资者应重点关注上述的大盘ETF、利率敏感型与周期性板块、以及这些板块的龙头企业。

推荐文章