12月FOMC会议静默期前瞻:一次存在分歧的降息-富国银行

来源 Fxstreet

我们预计联邦公开市场委员会(FOMC)将在12月10日的会议上再次将联邦基金利率下调25个基点,至3.50%-3.75%。委员会将无法按原计划获得10月和11月的就业形势报告(《就业报告》)与消费者价格指数(CPI)报告,但现有的最新数据表明,劳动力市场状况持续疲软,而除关税影响外的通胀压力正在消退。

FOMC内部对其近期行动方针的分歧日益加剧。总体而言,联邦储备委员会理事会的立场偏向鸽派,而并非全部拥有投票权的地方联储主席们则更倾向于鹰派。会议上很可能出现多次不同意见。尽管我们预计政策决定将再次面临来自两个方向的反对,但更多异议可能倾向于维持政策利率不变。

会后声明可能会措辞更偏鹰派,以限制异议的总数。我们预计声明将暗示后续降息的门槛更高,并暗示1月份维持利率不变是大多数委员会成员当前的工作假设。

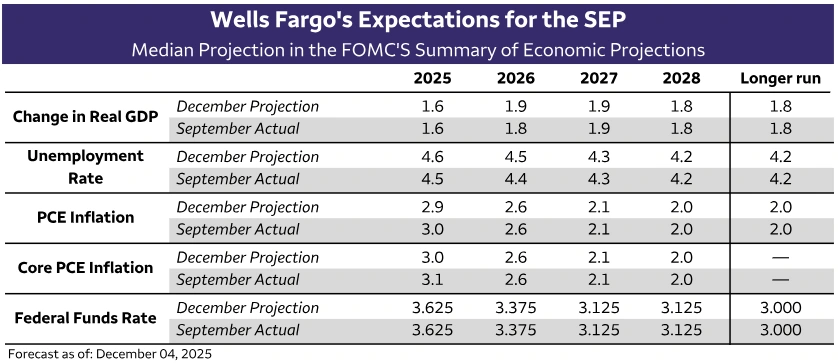

就《经济预测摘要》可能做出的调整而言,我们怀疑2025年的经济预测可能会朝着失业率更高、通胀更低的方向修正——这与本次会议再次降息25个基点的预期相符(见表)。展望2026年,重大调整似乎不太可能。如果中值预测要变动,我们认为GDP增长率和失业率更有可能小幅上调0.1个百分点左右,而通胀则可能略微下调。

来源:美联储理事会和富国银行经济研究部

我们预计2026年的点阵图中值预测将维持在3.375%不变。尽管如此,只要目前处于3.375%中值位置的一位参与者将其预测点调低,中值就会下降。考虑到2026年预测中存在失业率可能略高、通胀可能略低的风险,我们认为2026年中值点阵图预测面临下行风险。

随着量化紧缩(QT)已于12月1日结束,市场的注意力已转向何时会开始储备管理购买操作,以维持美联储的充足准备金框架。我们不认为会在本次会议上做出决定,而是预计在3月18日的会议上宣布启动储备管理购买。

免责声明:仅供参考。 过去的表现并不预示未来的结果。

推荐文章

尽管经济放缓削弱需求,但无法解决原油供给大幅减少问题,因而当前经济面临的或不仅仅是衰退而为更棘手的滞涨。基于上述判断,市场潜在风险已大幅上述,短期若特朗普TACO并未出现,或正式进入“现金为王”的阶段。而从实际情况来看,笔者仍认为不应对美伊冲突短期结束报有过于乐观的看法,潜在风险不容忽视。

周二(3月31日)特朗普与伊朗总统佩泽希齐扬(Masoud Pezeshkian)齐齐释放结束战争信号,引发市场出现暴力反弹。白宫新闻秘书莱维特表示,美东时间明晚9点(台湾时间周四上午9点),特朗普将发表全国讲话,提供关于伊朗局势的重要更新。

非农数据将短期影响美元、黄金波动,但中东局势才是主导市场的重要变量。

美伊释放停战信号,原油价格跳水,黄金突破4700美元;今晚ADP数据来袭,特朗普即将发表重要讲话>>

特朗普将于美国东部时间4月1日21:00(即台湾时间为4月2日9:00)就伊朗问题发表“重要更新”。特朗普此前多次表示,美国可能会在两到三周内结束对伊朗军事行动。市场预估特朗普会宣称所有军事目标均已达成,宣布长达一个月的战争即将结束。另外,特朗普还打算严厉地将这场战争中尚未解决的最大问题——霍尔木兹海峡航运受限的责任归咎于北约盟国。