美元指数:透过美欧日英宏观分析,看美元后期走势

摘要

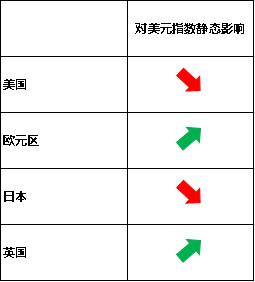

TradingKey - 展望未来,在美国国内,经济增速逐步放缓与持续降息举措叠加,将对美元构成利空影响。在欧元区,疲弱的经济与欧洲央行持续降息相互作用,会对欧元形成贬值压力;而欧元走弱又会反过来支撑美元指数。在日本,随着日本央行与其他主要国家央行的政策利差缩小,预计日元汇率有望迎来持续上升行情,这将对美元指数形成下行压力。在英国,英国央行降息的整体趋势未改,叠加疲软的经济基本面,可能对英镑造成下行压力,同时也会为美元指数提供支撑。综合上述因素,我们认为短期内美元指数将进入波动区间。

来源:TradingKey

来源:Mitrade

1.引言

2025年上半年,美元指数自1月13日的最高点109.8下跌至7月2日的最低点96.4,跌幅达12.2%。这主要源于特朗普政府关税政策引发的全球市场动荡、经济增长预期下调、财政赤字扩大,以及穆迪下调美国信用评级削弱了美元吸引力。同时,全球掀起的去美元化进一步对美元形成施压。然而,7月初起,随着贸易谈判的顺利推进,美元指数出现小幅回升,截至8月22日,回升幅度为1.2%。展望未来,美元指数走势将如何?本文不讨论海湖庄园协议、大而美法案和稳定币对美元的长期影响,而是聚焦美国、欧元区、日本和英国的宏观因素对美元指数的短中期影响。

*相关资讯请参考2025年 8月14日发布的《重启日元反弹?日本央行“内外交困”,潜在通胀理由护不住,贝森特点名不作为》

2.美国宏观经济

2.1美国增长

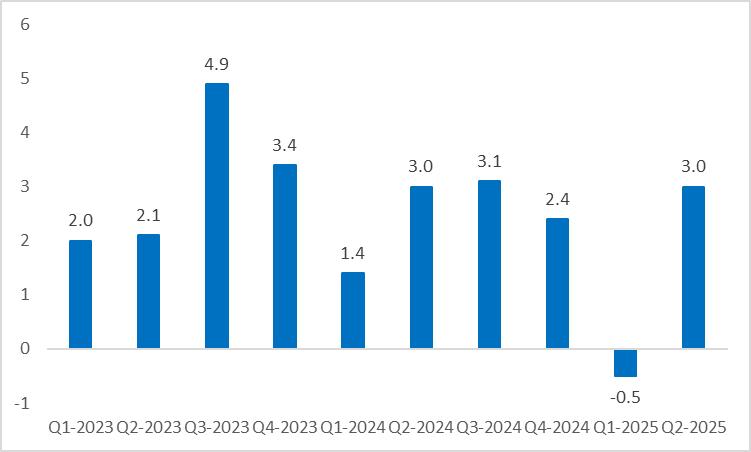

今年二季度GDP的实际表现超出预期(图2.1),这一良好态势主要源于净出口的明显回暖。一季度期间,受大规模抢进口行为影响,贸易逆差规模扩大,直接造成GDP呈现负增长;进入二季度后,随着关税谈判的有序推进,抢进口现象得到缓解,实际GDP增速因此实现大幅回升。

然而,这并不意味着美国经济的内在增长动能有所好转。事实上,实际消费与投资仍呈下滑趋势。具体来看,受美国劳动力市场薪资增长进一步放缓以及关税问题引发居民储蓄上升的影响,低收入家庭消费受到了抑制。此外,固定资产投资持续下滑,使得最新的7月制造业PMI仍处于50的枯荣线下方。这一现象表明,特朗普推行的制造业回流计划并未取得实质性成效。经济增速的逐步放缓为美元带来了下行压力。

2.2美国通胀

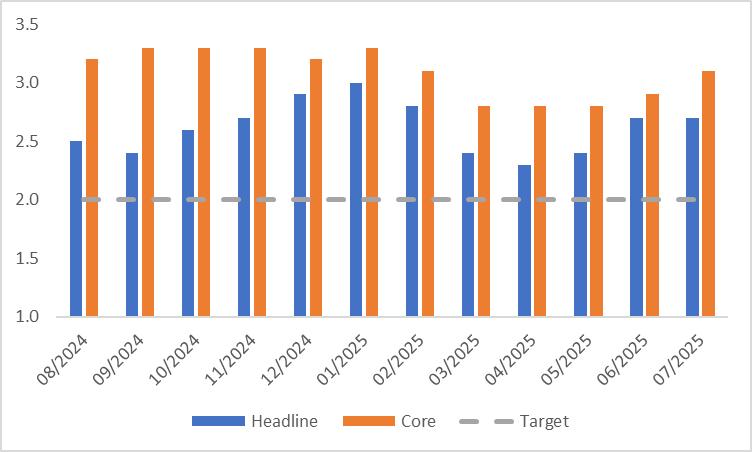

虽然近期美国消费者价格指数(CPI)数据出现上涨态势(图2.2),但7月最新数据与市场的普遍预期大体相符。其中,整体CPI同比上涨2.7%,比预期的2.8%稍低;核心CPI同比上涨3.1%,比预期的3%略高。

展望未来,尽管美国企业会把关税成本转嫁给民众,但由于特朗普关税的力度比之前预想的更为缓和,成本转嫁速度的减慢可能会让关税对物价的拉升作用更趋平稳。与此同时,住房空置率的上升以及劳动力市场的走弱,使我们对美国通胀的未来走势依然保持乐观。

2.3美联储

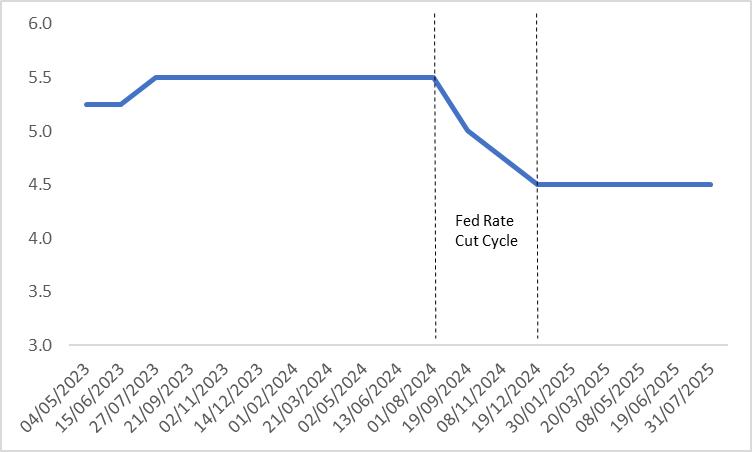

因前期经济增长动力不足,美联储自2024年9月19日起正式启动降息进程。到当年12月19日为止,累计降息幅度达到100个基点(图2.3)。进入2025年后,美国经济呈现出一定的抗风险能力,鉴于此,美联储决定暂停降息操作,将政策利率维持在4.5%的水平。

展望未来,由于美国经济走势趋弱,且CPI与PCE缺乏大幅攀升的动能,美联储大概率将在9月重启降息。我们预计美联储会在本年度内开展三次降息操作,每次下调幅度为25个基点。而持续的降息举措将对美元形成利空影响。

图2.1:美国年化实际GDP(%,环比)

来源:路孚特,TradingKey

图2.2:美国CPI(%,同比)

来源:路孚特,TradingKey

图2.3:美联储政策利率(%)

来源:路孚特,TradingKey

3.欧元区宏观经济

美元指数由6种与美国贸易关联紧密且可自由兑换的货币构成,其中权重排名前三的依次为:欧元(占比57.6%)、日元(13.6%)、英镑(11.9%)。故而,这三种货币的汇率波动,尤其是欧元的涨跌,会在很大程度上左右美元的走势。让我们对这些经济体以及货币作逐一分析。

3.1欧元区增长

欧元区第二季度实际GDP的同比增速较第一季度的1.5%小幅下降至1.4%。这一变化的主要原因是,欧洲企业此前为避开美国关税措施生效而实施的 “抢出口” 行为所带来的正面效应,如今正逐步减弱。

展望未来,欧元区经济依旧面临着持续下行的风险。尽管欧盟近期与美国达成了贸易协议,从而避免了一场更为严重的贸易战,但就目前而言,美国对大多数欧盟产品仍征收15%的关税。这无疑会给欧盟经济带来显著压力,其中德国受到的影响尤为明显。不仅如此,由于欧盟已承诺增加对美投资,欧洲本土的产业发展和就业状况可能会因此受到不利冲击。

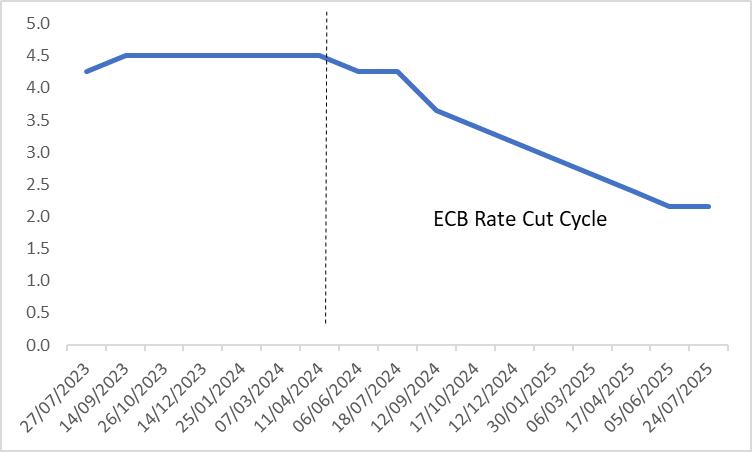

3.2欧洲央行

自2024年6月开启降息进程以来,欧洲央行(ECB)截至目前已累计下调政策利率235个基点(图3)。由于欧元区通胀已处于目标区间且未出现再度上行的迹象,因此我们判断欧洲央行将延续宽松的货币政策取向。预计到2026年上半年,欧元区将进入低利率时期。欧元区疲弱的经济与欧洲央行持续降息的举措相互叠加,将对欧元产生贬值压力;而欧元的走弱又会反过来为美元指数提供支撑。

图3:欧洲央行政策利率(%)

来源:路孚特,TradingKey

4.日本宏观经济

自今年年初起,日本全国消费者物价指数(CPI)便呈持续下降趋势,从1月4%的高点逐步降至7月的3.1%。这主要是因为能源价格的走低和东京地区7月的CPI出现明显下降。从未来趋势来看,虽然日本通胀水平已从峰值逐步回落,但短期内CPI估计仍将大幅高于日本央行设定的2%目标。

2025年7月30日,日本央行将政策利率保持在0.5%的水平未作调整,这一举措显现出鹰派立场有所软化的迹象。但我们认为,这样的状况很难长久维持。考虑到当前通胀水平仍处于较高位置,预计日本央行会再度回归鹰派姿态,并在本年度第四季度恢复加息操作。随着日本央行和其它主要国家央行政策利差的缩小,我们预计日元汇率将有望迎来持续上升行情,而这会对美元指数形成下行压力。

5.英国宏观经济

英国经济正在走向滞胀困境,也就是低增长与高通胀并存的局面。从劳动力市场角度观察,在2024年11月至2025年2月的平稳阶段结束后,失业率自3月开始就不断上升。英国央行表示,英国潜在GDP增长乏力,消费增长整体承压下行。而消费与招聘之间形成的螺旋式下滑态势,正是造成英国劳动力市场疲软的根本原因。

另一方面,整体CPI与核心CPI 从去年9月开始就一直保持上升趋势,目前这两项通胀指标已分别上涨至3.6%和3.7%,显著高于英国央行设定的2%目标值。根据央行官员的最新预估,通胀率会在今年9月升至4%。

展望未来,鉴于英国劳动力市场低迷与高通胀相互交织的困境,英国央行很可能会放缓降息步伐。即便降息节奏有所减慢,降息的整体趋势依然未改。这种情况再加上英国疲软的经济基本面,或许会对英镑形成下行压力,同时也将为美元指数提供支撑。

6.总结

综上所述,在美国国内,经济运行态势与相关政策调整持续对美元构成下行推力;日本方面,其经济动态与政策导向同样成为拉动美元走弱的重要因素。另一方面,欧元区的经济表现及政策举措,与英国的经济状况和政策倾向相互作用,共同形成了支撑美元上涨的力量。在这些来自不同区域的多空因素交织影响下,经过综合研判,我们预计美元指数将在短期内进入一个波动的区间。

(4).jpg)

立刻体验

推荐文章