特朗普一句话引爆黄金“过山车”行情!分析师警告:伊朗冲突拖得越久,金价越危险

FX168财经报社(北美)讯 周一(3月23日),国际金价在经历隔夜大幅抛售后强势反弹,盘中上演剧烈“深V”走势。美国总统特朗普一度威胁,若伊朗未在48小时内重新开放霍尔木兹海峡,美国将打击伊朗电力基础设施,这一表态引发黄金隔夜暴跌近9%;但随后特朗普又称,美方正与伊朗进行“富有成效”的沟通,并将暂缓相关打击计划,推动金价迅速收复大部分失地。不过,伊朗方面随即否认双方举行过任何谈话,使市场情绪再度陷入反复。分析人士指出,尽管黄金自低位显著反弹,但在美元走强、能源涨价和全球利率预期重估的背景下,金价短线仍处于高度脆弱状态。#伊朗危机追踪#

特朗普言论引发市场剧震 黄金隔夜暴跌后急速拉回

受特朗普周末对伊朗发出的强硬警告影响,黄金市场在周一亚洲时段遭遇猛烈抛售。特朗普曾表示,若伊朗未能在48小时内重新开放霍尔木兹海峡,美国将开始打击伊朗电力基础设施。这一威胁迅速引发市场对中东局势升级的担忧,也令美元避险买盘升温,黄金则在隔夜重挫近9%。

不过,在北美市场开盘前,局势突然出现转折。特朗普通过社交媒体发文称,由于美国与伊朗正进行“富有成效”的接触,美方将推迟摧毁伊朗主要发电设施的计划。受此影响,黄金自低位快速反弹,自特朗普早间发文后涨幅一度达到5%,几乎收复全部隔夜跌幅。

截至撰稿,现货黄金交投于4410美元/盎司附近,日内跌幅已收窄至不足2%。从盘面看,黄金在极短时间内经历暴跌、急拉、再整理,显示当前市场定价完全受地缘政治头条新闻驱动,波动异常剧烈。

(图源:FX168)

尽管黄金短线大幅反抽,但市场人士普遍认为,目前金价尚未摆脱高波动与高不确定性环境。

FOREX.com市场分析师法瓦德·拉扎克扎达(Fawad Razaqzada)表示,早前的抛售几乎完全抹去了黄金在去年12月和今年1月积累的历史性涨幅。不过,他也指出,特朗普最新的“TACO交易”正式转向,可能意味着金价正在尝试构筑一个阶段性底部。

他说:“在今天反弹之前,黄金在过去九个交易日中有八天下跌,唯一的例外是上周二持平,当时价格还维持在5000美元上方。现在要看今天会不会成为真正的转折点。短线盘中动能显然偏多,但更高时间框架的趋势仍然偏空。因此,更适合一关一关地看,直到图表发出明确的看涨反转信号。”

这意味着,从技术和交易角度看,黄金短线反弹并不自动等于趋势反转。当前市场更多是在极端情绪下进行快速修正,而不是已经重新建立稳定上涨趋势。

美元仍是关键变量 中东冲突越久,黄金压力可能越大

分析人士指出,当前黄金市场最大的制约因素之一,是美元在中东冲突中的“紧急流动性交易”角色。随着地缘不确定性上升,资金往往优先流向美元,而不是黄金。这种逻辑意味着,只要中东局势持续紧张,美元就可能继续获得支撑,从而压制黄金表现。

FxPro首席市场分析师亚历克斯·库普齐克维奇(Alex Kuptsikevich)表示,与市场通常理解的“战争利多黄金”不同,这轮伊朗冲突的延续,反而可能让黄金承受更大压力。

他说:“如果俄乌战争能提供任何启示,那就是美元仍有很大的上涨空间。2022年2月,投资者最初也以为东欧冲突会很短暂,但随后这种看法发生改变,美元指数在接下来的三个月里上涨了15%。而自本轮战争爆发以来,美元指数仅上涨了2%,美国货币仍有巨大的上行潜力。”

他进一步指出:“黄金被视为避险资产和抗通胀工具,但近期地缘政治事件提升了通胀风险,进而推高了加息而非降息的可能性。从另一个角度看,黄金并没有通过这次避险测试,反而成为投机交易的牺牲品。2025年以及2026年初贵金属价格快速飙升,导致市场过度拥挤,而现在这场冲突正在戳破这个被吹大的泡沫。”

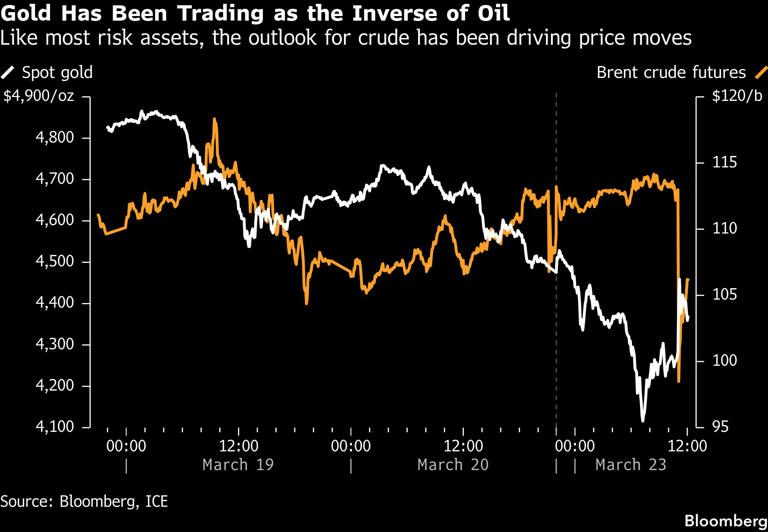

能源冲击推高通胀风险 全球央行被迫转向观望

除了美元走强,中东战争引发的全球供应链扰动也正在通过能源价格渠道对黄金构成压力。随着霍尔木兹海峡风险上升,原油和天然气价格持续走高,全球通胀预期再度抬头。这使得各国央行不得不重新评估此前可能的宽松路径,转而采取更为中性的“观望”立场。

(图源:彭博、ICE)

市场普遍认为,这种政策预期变化实际上支撑了更高利率环境,而这会提高持有黄金这类无收益资产的机会成本。换言之,黄金当前面临的并不是单一风险,而是“美元走强+利率预期上修+通胀再抬头”三重压力同时作用。

在这一背景下,黄金虽然仍保有部分避险属性,但短线交易更容易被流动性和利率方向主导,而不是单纯由地缘局势推动。

短线承压不改长期逻辑?分析师仍看好黄金长期配置价值

尽管短期环境依然艰难,不少分析师对黄金的长期前景仍保持相对乐观。他们认为,全球主权债务水平持续上升,将限制各国央行应对通胀的能力;与此同时,如果央行被迫因通胀而维持鹰派甚至进一步加息,全球经济本已脆弱的增长基础可能因此进一步恶化,甚至滑向衰退。

Pepperstone高级市场分析师迈克尔·布朗(Michael Brown)在接受采访时表示:“鹰派政策通常对黄金不利,因为作为无收益资产,在收益率上升环境中,黄金往往面临逆风。但如果我们正处于央行政策失误的边缘,那么从长期来看,当市场参与者希望对冲经济增长下行风险时,黄金反而可能表现相对较好。”

这一判断意味着,黄金当前的弱势不一定代表长期逻辑被破坏。相反,如果高通胀与高利率最终把全球经济推向衰退边缘,那么黄金作为对冲增长风险和系统性不确定性的工具,仍可能重新获得资金青睐。

推荐文章