【美股收评】纳指再创历史新高!特朗普怒批“砖家”:4.3% GDP坐实“黄金时代”,美联储必须听话!

FX168财经报社(北美)讯 美股周二(12月23日)连续第四个交易日上涨,人工智能概念股继续领跑,助推市场在假期缩短的交易周中维持强势表现。

标普500指数上涨0.46%,收于6,909.79点,创下历史收盘新高,目前距离其盘中历史最高点6,920.34点仅一步之遥。

(标普500指数日线图,来源:FX168)

纳斯达克综合指数上涨0.57%,收于23,561.84点。科技巨头英伟达(Nvidia)和博通(Broadcom)分别上涨约3%和逾2%,对指数贡献显著。道琼斯工业平均指数上涨79.73点,涨幅0.16%,报48,442.41点。

尽管最新经济数据表现远超预期,投资者仍持续押注美联储将在明年下调基准利率。美国商务部公布的数据显示,美国第三季度GDP按年率计算增长4.3%,显著高于道琼斯调查的经济学家预测值3.2%。

(来源:金融时报)

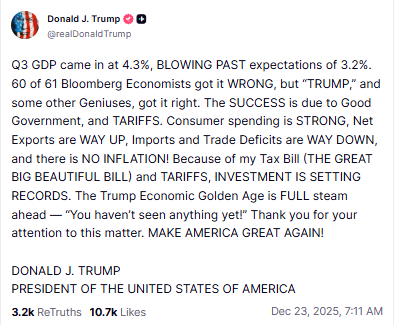

特朗普在Truth Social上发文称:“成功源于良好的政府治理和关税政策。消费者支出强劲,净出口大幅上升,进口和贸易逆差显著下降,而且没有通胀!由于我的税收法案(那份伟大而美丽的大法案)以及关税政策,投资正在刷新纪录。”

(来源:Truth Social)

特朗普及其核心官员强调,他们的政策将进一步释放美国经济潜力,开启新的“黄金时代”,推升工资并创造就业。周二公布的GDP报告,被视作白宫正逐步接近特朗普盟友此前设定的高增长目标的信号。在第三季度,企业在设备和知识产权方面的投资——包括软件与技术研发——均继续上升。

特朗普在社交平台上发文称赞第三季度GDP数据的同时,还指责现在市场对强劲数据反应反常:过去好消息推高市场,如今好消息反而常导致股市持平或下跌——因为华尔街总担心好消息会立刻引发加息来预防“潜在”通胀。

特朗普称,“这让我们再也难以重现国家崛起时期的繁荣市场。强劲的市场本身不会引发通胀,错误政策才会。我希望新任美联储主席在市场向好时降息,而非无端打压市场。我希望看到一个几十年来从未有过的市场:一个该涨就涨、该跌就跌的市场,一个理应如此、曾经如此的市场。”

特朗普还表示,“通胀问题会自然缓解,若有必要我们随时可适时加息,但绝不应为了抑制上涨而加息。如果任由那些‘书呆子’竭尽全力破坏上升趋势,国家永远无法强盛。”

特朗普最后直言,“任何与我意见相左的人,永远别想当美联储主席。”

美国白宫国家经济委员会(NEC)主任凯文·哈塞特(Kevin Hassett)周二表示,尽管美国第三季度经济增长远超预期,美联储依然没有足够快地下调利率。

哈塞特同时也是在美联储主席杰罗姆·鲍威尔(Jerome Powell)任期将于明年5月结束后,接任主席职位的热门人选之一。

他认为,人工智能(AI)繁荣正在推动美国经济增长,但与此同时也对通胀形成下行压力。

哈塞特在接受CNBC《Money Movers》节目采访时表示:“如果你看看世界各国央行,美国在降息方面明显落后于形势。”

不过,尽管经济连续两个季度扩张幅度超预期,这些增长却未能扭转失业率上升的趋势,也未能带来强劲的新增就业。周二公布的美国谘商会(Conference Board)消费者信心指数出现下滑,表明公众对劳动力市场与未来收入预期的看法趋于悲观。

美国可能正在经历经济学家穆罕默德·埃尔-埃利安(Mohamed El-Erian)所称的一个“令人不安的现象”:GDP增长与就业之间的脱钩。

埃尔-埃利安在报告公布前接受采访时表示,这意味着“用相同或更少的工人创造更多产出”。他指出,今年人工智能投资以及AI相关股市牛市带来的财富效应,成为经济增长的重要推动力。然而,这项技术正在削弱“劳动密集度”作为经济增长引擎的作用。如果劳动者无法分享增长红利,GDP对美国政治格局的影响力可能会逐渐下降。

埃尔-埃利安强调:“GDP与就业越来越明显的脱钩是一个影响深远的问题。它在经济、社会和政治层面都是重大议题——未来6到12个月将变得非常突出——但目前并没有得到足够关注。”

此外,尽管经济增长强劲,消费者面临的价格压力仍在上升。商务部数据显示,美联储偏好的通胀指标——个人消费支出价格指数(PCE)——在7月至9月期间上涨2.8%,高于此前一季度的2.1%。

这也在一定程度上损害了特朗普在选民中的经济形象。路透/益普索(Reuters/Ipsos)民调显示,仅33%的美国人认可特朗普在经济方面的执政表现。共和党在上月新泽西、弗吉尼亚、乔治亚等州的非总统选举中遭遇挫败,特朗普政府随后试图将总统的公开表态重新聚焦于“可负担性”和“生活成本”议题。

尽管围绕特朗普经济议程的负面舆论不断,政府官员仍将这份“惊艳”的GDP数据视为政策奏效的证明。

财政部长Scott Bessent的顾问Joseph Lavorgna在报告发布后对《POLITICO》表示:“这是个很好的数据,因为它反映了你最希望看到的强劲点。第一,消费者支出强劲;第二,资本开支数据仍相当稳健;当然,还有更窄的贸易逆差。”

由于GDP报告原定于10月30日发布,但因创纪录的美国政府关门事件延期公布,数据发布后市场一度担忧美联储在2026年初降息的可能性下降,导致美股开盘小幅走低。但随后市场情绪逐步修复,三大股指转涨并收高。

CME“美联储观察”工具显示,联邦基金期货交易员仍定价美联储将在明年底前累计降息两次。

Apollon Wealth Management首席投资官Eric Sterner表示:“目前市场可能不会马上撤回对两次降息的预期。年初降息概率确实可能变低,但很快我们就会知道特朗普提名的新任美联储主席是谁,几乎可以确定会比鲍威尔更偏鸽派。”

交易安排方面,纽约证券交易所将在周三(平安夜)提前收市,北京时间周四凌晨2点(美东时间下午1点)收盘;周四(圣诞节)全天休市。

推荐文章