印度卢比在坚挺的美元和下跌的油价之间震荡

- 印度卢比在美元坚挺和油价走低的背景下挣扎寻求方向。

- 美国银行预计美联储今年将加息三次。

- 印度汇丰采购经理人指数(PMI)6月温和扩张。

周二,印度卢比(INR)对美元(USD)开盘持平。美元/印度卢比汇率维持在周一涨幅附近约94.70,预计将保持有限区间波动,因美联储(Fed)鹰派预期推高美元,限制了其上涨空间,而美国与伊朗和平协议进展带动油价走低,将限制其下行空间。

发稿时,衡量美元兑六种主要货币价值的美元指数(DXY)坚挺交易于101.00附近,为一年多来的最高水平。

美联储鹰派预期推动美元持续走强

美元继续跑赢其他货币,市场专家普遍相信美联储今年将多次加息。

美国银行(BofA)分析师预计,美联储将在9月、10月和12月的会议上各加息25个基点(bps),这与此前预期央行今年将维持利率不变形成鲜明对比。

美国银行表示:“数据根本不支持今年降息。核心通胀过高且在上升。4月份强劲的就业报告是压倒骆驼的最后一根稻草,尤其是在鹰派美联储言论的背景下。”

上周的货币政策声明中,美联储如预期将利率维持在3.50%-3.75%区间;然而,反映政策制定者对联邦基金利率短期至长期预期的点阵图显示,年底利率可能达到3.8%。

美国与伊朗谈判进展推动油价维持低位

周二开盘,MCX 7月20日到期的原油合约上涨0.4%,至约7,010点,但接近上周创下的三个月多低点6,897点。随着美伊技术性谈判取得进展,油价维持低位。

当天早些时候,美国副总统JD Vance表示与德黑兰的技术性谈判取得进展。CNBC报道引述Vance称:“是的,谈判中有些威胁,有些抱怨,但最终谈判继续,我们取得了重大进展。”

周一,美国副总统Vance表示,德黑兰已同意允许国际原子能机构(IAEA)检查员重返伊朗,称这是“对美国人民的重大里程碑,也是永久解除伊朗核武器计划的第一步”。

油价走低对印度等高度依赖石油进口满足能源需求的经济体货币有利。

印度汇丰采购经理人指数初值虽升但增速放缓

印度汇丰采购经理人指数(PMI)6月初值再次扩张,但制造业和服务业活动的增长速度均有所放缓。综合PMI为57.4,低于5月的59.3。

汇丰首席印度经济学家Pranjul Bhandari表示:“6月私营部门活动有所放缓。制造业产出增长略有减弱,库存积累在经历几个月的繁忙后失去动力。新出口订单保持韧性,订单与库存比率上升,显示制造业活动依然坚挺。私营部门投入成本上升,但为五个月来最慢增速。”

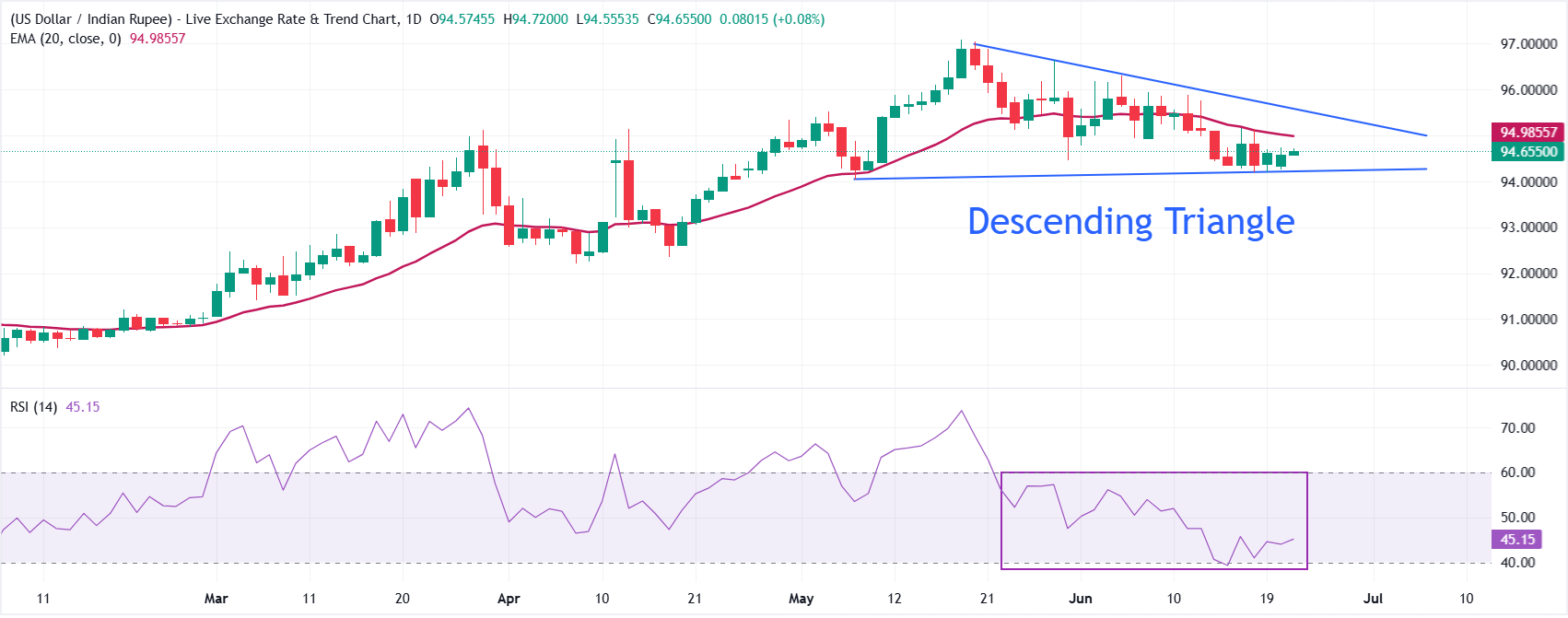

技术分析:美元/印度卢比在下降三角形形态内交易

美元/印度卢比几乎持平于94.65附近,短期偏向看跌,因价格位于20周期指数移动平均线(EMA)94.9856下方,并且处于约95.57的更广泛下降阻力趋势线下方。跌破这些阻力表明反弹可能受阻,而相对强弱指数(RSI,14周期)徘徊于50以下,暗示上行动能减弱,但尚未进入明显超卖状态。

上方初步阻力位于20周期EMA约94.99,更强阻力位于约95.57的下降趋势线,需突破该阻力以缓解当前下行压力。下方关注点为约94.22的上升支撑趋势线,作为下一关键支撑;若该支撑被有效跌破,可能开启更深层次的回调,仍处于更广泛的上升结构内。

(本故事的技术分析借助AI工具完成。)

印度卢比常见问题(FAQ)

印度卢比(INR)是对外部因素最敏感的货币之一。原油价格(该国高度依赖进口石油)、美元价值(大多数贸易以美元进行)和外国投资水平都有影响。印度储备银行(RBI)对外汇市场的直接干预以保持汇率稳定,以及RBI设定的利率水平,是影响卢比的进一步主要因素。

印度储备银行(RBI)积极干预外汇市场,以维持稳定的汇率,帮助促进贸易。此外,印度储备银行试图通过调整利率将通货膨胀率维持在4%的目标。较高的利率通常会使卢比升值。这是由于“套息交易”的作用,投资者在利率较低的国家借入资金,然后将资金放在利率相对较高的国家,并从中获利。

影响卢比价值的宏观经济因素包括通货膨胀、利率、经济增长率(GDP)、贸易平衡和外国投资流入。更高的增长率可能会带来更多的海外投资,从而推高对卢比的需求。贸易逆差减少将最终导致卢比走强。更高的利率,特别是实际利率(利率减去通货膨胀)也对卢比有利。风险环境可能导致更多的外国直接和间接投资(FDI和FII)流入,这也有利于卢比。

较高的通胀率,尤其是相对高于印度其他国家的通胀率,通常对卢比不利,因为它反映了供应过剩导致的贬值。通货膨胀也增加了出口成本,导致更多的卢比被出售来购买外国进口商品,这是卢比负的。与此同时,较高的通货膨胀通常会导致印度储备银行(RBI)提高利率,这对卢比可能是积极的,因为国际投资者的需求增加。低通胀则会产生相反的效果。

推荐文章