特朗普或将所有中国产品挤出美国?大选风险在汇市显现,人民币首先“遭殃”

FX168财经报社(北美)讯 周二(5月7日),货币市场已开始消化11月美国大选前后外汇波动加剧的情况,尽管距离选举日还有近六个月的时间。

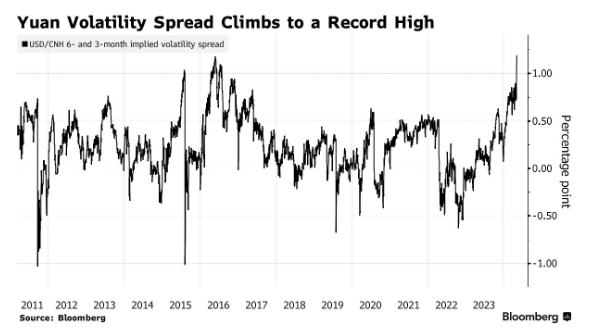

这种担忧在押注中国离岸人民币的期权中尤为明显,该货币的6个月和3个月隐含波动率之间的利差连续第二天飙升。彭博社汇编的数据显示,周二利差从周五的0.73个百分点升至1.20个百分点,这是自2011年该信息首次公布以来的最大涨幅。#美国大选#

交易员似乎考虑到了二元情景,唐纳德·特朗普的获胜可能会导致波动性激增和离岸人民币大幅抛售。这种设置让人想起2016年特朗普首次竞选总统。

当时,墨西哥比索是货币市场情绪的风向标,特朗普的胜利导致波动性飙升至危机水平。这一次,人民币可能会扮演这个角色,让期权交易者处于边缘。

(图源:彭博社)

由于6个月波动性现已涵盖选举日,3个月波动性将于8月到期,这两个指标之间的差异凸显了投资者对投票及其对货币波动的潜在影响的担忧程度。对于人民币而言,基于期权定价的政治风险似乎有所上升,这可能是特朗普过去推断他可能对中国进口商品征收60%关税的结果。#中美关系#

“特朗普先生承诺的60%关税将令人望而却步——从理论上讲,它可能会将所有中国产品挤出美国市场,”花旗集团全球市场部首席中国经济学家余向荣表示。 “在这种完全脱钩的情况下,人民币汇率可能会出现一些下意识的反应,并走向7.7-8.3,”余向荣在上个月的一份研究报告中提到人民币时写道。

其他地方也出现了不安,尽管没有那么明显。周二,墨西哥比索的6个月和3个月隐含波动率之间的利差为1个百分点,比周五收盘价上涨了近四倍,但仍低于2024年高点。数据显示,就欧元而言,周二,6个月和3个月波动率之间的差距接近0.5个百分点,上次出现这一水平是在2021年11月。

(图源:彭博社)

特朗普提出了对所有外国进口商品征收10%关税的想法,欧洲央行行长拉加德 (Christine Lagarde)今年早些时候警告称,欧洲大陆应该为未来的“潜在关税”和“严厉决定”做好准备。

摩根大通公司全球外汇策略联席主管米拉·钱丹 (Meera Chandan)表示,潜在的贸易冲突和关税继续构成重大风险。钱丹表示:“过去一周我们一直建议战术性地减少美元多头头寸,但仍通过期权维持美元多头头寸。”

相关文章