USD/JPY 年度价格预测:日本央行的谨慎态度与财政担忧可能在2026年继续令日元承压

日元正经历一个不佳的年终表现。经济增长疲软、对政府支出的担忧以及日本央行货币政策路径的不确定性共同构成了一场"完美风暴",使日元成为2025年第四季度表现最差的主要货币之一。

然而,USD/JPY货币对预计将以近乎持平的水平结束这一年,在2025年初开盘于157.00附近,到12月中旬则徘徊在155.00水平左右。其间,该货币对在4月曾跌至140.00下方,并经历了多次高波动性事件,引发了日本当局相当严肃的干预警告,使其成为投机交易者最青睐的货币对之一。

USD/JPY 周线图

尽管美联储与日本央行之间存在政策分歧,但日元未能从美元走弱中获得任何特别支撑。美联储正处于降息周期,根据市场共识,其距离最终利率水平尚远。另一方面,日本央行在12月将利率上调30个基点至0.75%,达到30年来的高点,并暗示未来可能进一步收紧政策,但日元兑其主要货币对仍在继续贬值。

影响2025年日元的关键因素:关税不确定性、日本央行政策及财政担忧

USD/JPY在2025年头几个月大幅贬值,但自5月以来升值近10%,以强劲势头结束全年。目前,一系列负面因素笼罩着日元,但分析我们如何走到这一步将有助于识别未来的挑战。

特朗普关税是一个高度破坏性因素

美国总统特朗普于1月20日开始其第二任期,并迅速成为汇率和金融市场的一个关键因素。市场焦点转向了总统冲动且不合时宜的推文,而大多数宏观经济数据则退居次席,重现了2017年的情景,甚至更糟。

这位共和党人此次获得了更大的国会支持,这鼓励他采取比第一任期更激进的立场。他就职后不久,即宣布对几乎所有美国贸易伙伴大幅加征关税,并与中国展开了针锋相对的贸易战,这令投资者数周来保持高度紧张。

特朗普保证,关税将为美国贸易平衡带来数万亿美元的收入,并将创造前所未有的就业机会。然而,市场分析师警告称,进口价格上涨将推高消费者通胀,并严重拖累经济增长。

在关税纷争最激烈的时候,一连串负面的美国宏观经济数据(即第一季度美国年化国内生产总值(GDP)收缩0.3%,后修正为下降0.5%)最终证实了最坏的担忧。美国经济三年来首次出现收缩,这打击了在全球经济低迷背景下美国"例外主义"的说法,因为中国和欧元区的经济显示出明显的疲软迹象。

大约在那段时期,特朗普也开始抨击美联储主席杰罗姆·鲍威尔降息速度不够快,用忠诚的鸽派人士斯蒂芬·米兰取代了阿德里安娜·克卢格,并试图以抵押贷款欺诈指控为由罢免理事丽莎·库克。这些前所未有的攻击侵蚀了投资者对美联储独立性的信心,及其仅根据宏观经济数据制定货币政策的能力。

在此背景下,美元在当年上半年的大部分时间里兑其主要货币对贬值,推动USD/JPY测试了2024年140.00附近的低点。此后,该货币对因接下来将分析的原因而持续反弹。

2026年日元:不利因素可能持续存在

日本央行货币政策的不确定性仍将是关键驱动因素

日本央行一直是影响今年日元方向的关键因素,并将在明年保持高度相关性。日本央行于1月将利率上调25个基点至0.5%,达到17年来的最高水平,并上调了通胀预期,市场将此视为未来迟早将进一步收紧货币政策的信号。

这为日元提供了额外支撑,并帮助日元在今年第一季度走强,但日本央行犹豫不决、退缩并一再推迟下一次加息。最终,投资者失去了耐心,日元在下半年开始稳步贬值。

日本央行最终在12月19日会议后再次加息25个基点至0.75%,行长植田和男对工资上涨将有助于保持通胀稳定表示信心,并暗示未来将进一步加息。市场反应——全线抛售日元——表明投资者仍然持怀疑态度。

综合来看,0.75%与其他主要央行的利率水平相比仍然较低,考虑到年通胀率在3%,则明显偏低。此外,未来的路径仍不确定。

日本央行行长植田在12月会议后表示,进一步的加息将取决于经济和通胀预测,并对中性利率含糊其辞。市场共识指向1.00%至1.25%,这意味着还有一到两次加息,但日本首相高市早苗是众所周知的支持宽松货币政策的人,极有可能反对大幅度的货币紧缩周期。

这可能在2026年令日元继续承压,尤其是如果美联储最终兑现了12月的利率预测,并在全年仅再降息一次的话。

高市早苗首相及其"莉兹·特拉斯时刻"的风险

日元自4月初以来就处于跌势,并在10月高市早苗成为日本首相后加速下跌。高市是前首相安倍晋三的助手,她承诺要重振其导师的高公共支出和低借贷成本以促进经济增长的政策。

内阁最早的决定之一是批准一项1370亿美元的刺激计划,以帮助家庭应对生活成本上涨,这令投资者感到不安。除此之外,最近《日本经济新闻》的报道表明,内阁正在制定计划,引入额外的税收豁免以促进企业投资。

所有这些措施都将通过债务融资,预计将给已经紧张的公共财政增加压力。根据CEIC的数据,2025年第三季度日本政府债务占国内生产总值的比重为203%。

在撰写本文时,日本议会正在讨论批准一项1170亿美元的补充预算,以资助高市的刺激计划。这些措施引发了债券市场的担忧,并推动日本国债收益率上涨。基准10年期国债收益率已达到18年高点。近期的债券拍卖需求强劲,但信用危机的风险是真实存在的。如果形势逆转,类似于2022年10月英国出现的情景将使日元陷入螺旋式下跌。

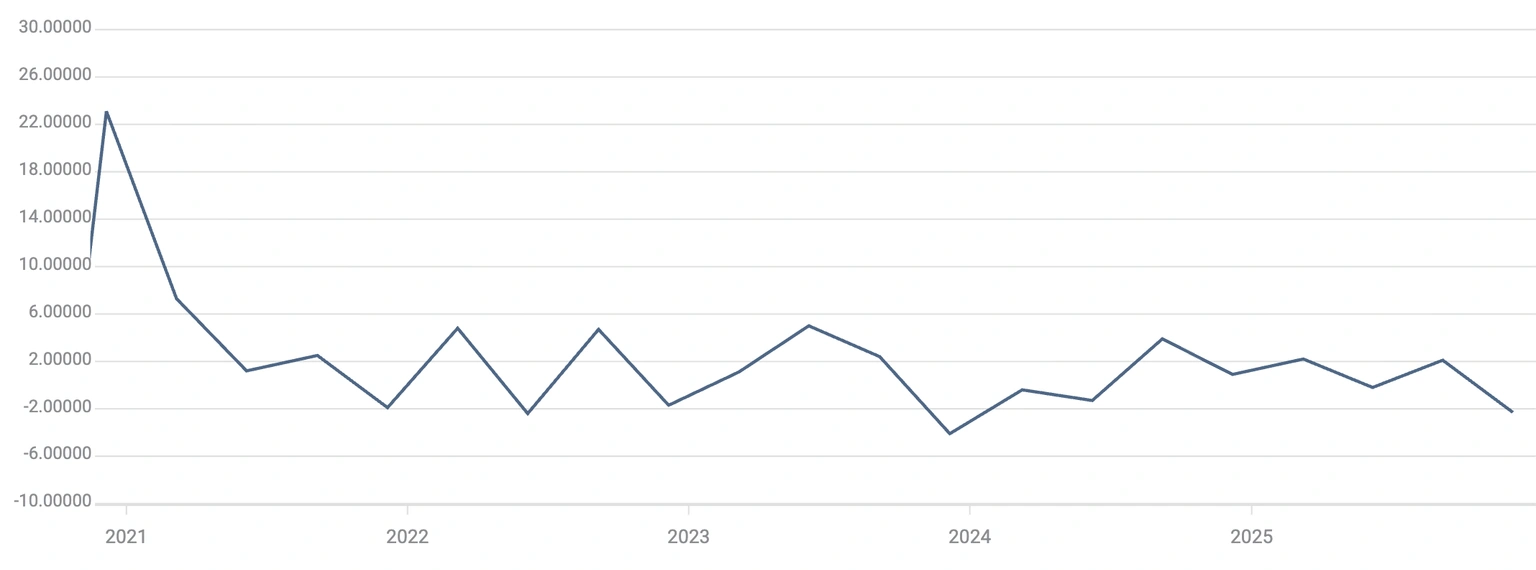

日本经济前景并不乐观

光明的日本经济前景将有助于缓解投资者的担忧,但到目前为止,情况似乎并非如此。内阁府将第三季度GDP数据下修为年化收缩2.3%,此前估计为下降1.8%。由于特朗普贸易关税的不确定性继续影响出口活动,商业投资六个季度以来首次下降。除此之外,在高消费价格下,家庭支出依然低迷,而疲软的日元则加剧了通胀压力。

日本年化GDP

日本央行最新的经济预测指出,近期经济增长仅将温和,海外经济放缓可能导致出口和生产疲软,企业利润可能下降。央行预计,宽松的金融条件将抵消其中一些不利因素。

下半年消费者价格稳步上涨,主要受食品和能源价格上涨推动。全国总体消费者价格指数(CPI)通胀率在10月达到3%,11月小幅回落至同比增长2.9%,这引发了人们对日本央行货币政策可能落后于形势的担忧。

然而,日本央行仍然相信,核心CPI(在10月和11月一直保持3%的同比增速)将在2026财年上半年放缓至2%以下,随后随着经济增长推动就业需求并推高工资而再次回升。日元需要这种情况具体化,才能实现持续复苏。

外汇干预风险远未结束

日本央行干预以支持日元的可能性在下半年一直存在,除非USD/JPY从当前高位回落,否则很可能仍然是一个真实的风险。

投资者对日本央行将在12月加息的信心增强,加之市场越来越预期美联储将在2026年大幅降息,促使日元疲软在过去几周有所缓解。尽管如此,日本财务大臣片山皐月近几周警告称,日元的某些贬值并不反映基本面因素,日本当局随时准备采取行动应对投机性波动。

该货币对距离2024年疑似触发干预的161.95高点仍有相当距离。日本央行不确认也不否认货币干预,日本当局重申,他们更关注市场波动性,而非特定的汇率水平。

然而,日本疲弱的经济前景和投资者对该国财政健康状况的担忧预计将持续施压日元。展望未来,USD/JPY的160.00水平被视为一道红线。如果该货币对突破该水平,东京方面可能被迫出手干预。

美联储货币政策将是美元主要驱动因素

关于美元方面,美联储在12月将联邦基金利率下调25个基点至3.50%至3.75%区间,主席鲍威尔暗示未来几个月将暂停行动。考虑到这一点,一个存在严重分歧的货币政策委员会,以及美联储在就业和通胀两大使命之间的紧张关系,使得预测央行宽松周期的速度和深度变得非常困难。

最近的就业数据显示劳动力市场停滞不前,这增加了美联储进一步降息的压力。11月消费者通胀意外下降,但最终数据可能受到美国政府停摆的影响。此外,美国总统特朗普继续威胁对美国主要贸易伙伴中的一些加征更高关税。与中国的贸易关系仍然容易发生偶发分歧,最终导致关税提高和进口价格上涨。

美联储最新的利率预测(即所谓的"点阵图")暗示2026年仅会再降息一次。相反,市场仍然相信美联储明年可能会降息两到三次。特别是考虑到美联储主席将于5月换人。

美联储货币政策预期

主席杰罗姆·鲍威尔的八年任期将于2026年结束,预计特朗普总统将在未来几周宣布其继任者。最有希望获得提名的是前美联储理事凯文·沃什和国家经济委员会主任凯文·哈塞特。特朗普也提到过理事克里斯托弗·沃勒。无论如何,大幅降低借贷成本的意愿是下一任美联储主席的必备条件。

提名可能在未来几周内公布,市场可能会将此视为美联储对更宽松货币政策承诺的确认。在外汇市场,这可能会加剧美元的疲软,并为日元提供额外支持。然而,除非日本央行明确承诺继续收紧货币政策,并得到经济改善的明显迹象支持,否则日元的大幅复苏似乎不太可能。

USD/JPY技术展望:处于看涨趋势,接近160.00水平

查看月线图显示,USD/JPY处于坚挺状态,交易在年内高点下方。美元兑日元在过去七个月中有六个月升值,并在10月至11月间上涨近6%,突显出明显的看涨趋势。

USD/JPY月线图

50周期简单移动平均线(SMA)显示出强烈的上升斜率,月度相对强弱指数(RSI)处于看涨区域,但距离超买水平尚远。看跌背离和160.00上方的强阻力位是一个警告信号,尽管该货币对尚未暗示趋势转变。

多头仍关注在157.89的年内高点和161.95的2024年高点之间的区域,这可能是一个难以攻克的阻力区。进一步上行,1-4月抛售行情的127.2%斐波那契扩展位164.70和170.00心理关口,成为下一个看涨目标。

下行尝试将需要延伸至21个月SMA下方(约151.00区域)以及4月初低点形成的趋势线(目前约149.00)下方。确认跌破这些水平可能会增强空头的信心,测试50个月SMA(约142.50附近),然后看向140.00附近的关键支撑区域。

结论

总而言之,日元在12月处于不利地位,在美元普遍疲软以及美联储与日本央行的货币政策分歧背景下,无法取得任何显著进展,除非2026年情况发生巨大变化,否则日元很可能继续保持这种状态。

日本央行的谨慎立场是阻止日元进一步升值的主要原因之一。日本央行在12月加息,但将未来的加息取决于经济和通胀趋势的演变。日本政府容忍了这次加息,但可能不会乐意看到一个大幅度的货币紧缩周期。

日本内阁批准的刺激计划引发了人们对该国财政稳定性的担忧。在这种情况下,市场将对日本经济进一步恶化的信号格外敏感。信用危机的风险是真实存在的。

最后,鸽派的美联储可能会给日元抛出救命索。美国央行预计2026年仅降息25个基点,但市场仍相信会有更多降息。关于更鸽派的候选人将取代鲍威尔主席的预期支持了这些观点。这为疲弱的日元提供了一些喘息空间,一旦美联储下任主席人选得到确认,日元可能允许进一步复苏。

推荐文章