美国可可期货(COCOA-F)6月25日上涨2.43%:背后有哪些驱动?

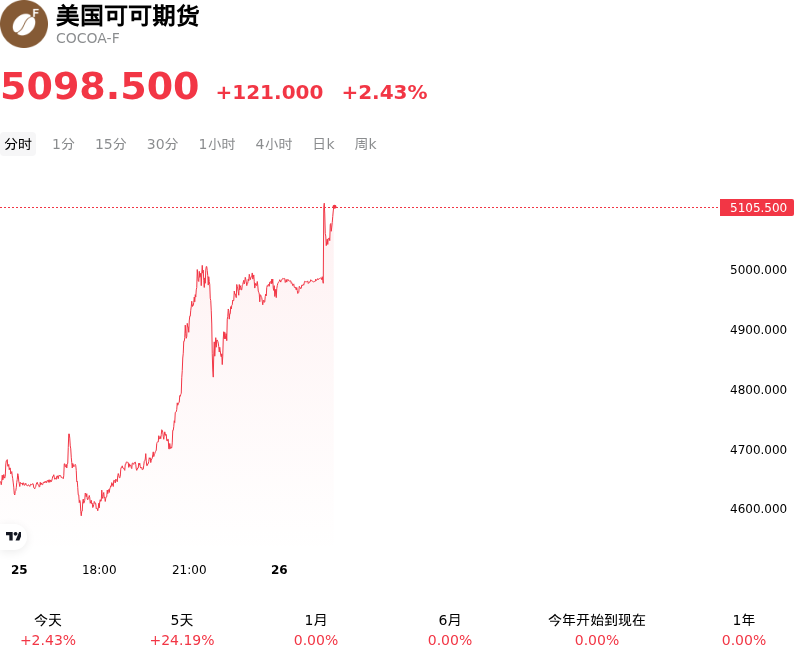

美国可可期货 (COCOA-F) 6月25日 05:10(ET) 上涨2.43%,价格为5098.5美元,近一周上涨22.66%。

今日是什么导致了美国可可期货(COCOA-F)股价上涨?

可可期货价格走高,延续了数周以来的涨势,并在近五个月的高点附近震荡。这一上行势头主要受到西非地区不断加剧的供应端受阻以及即将到来的作物周期气象风险升高的推动,进而引发了机构投资者的大规模空头回补和技术性买盘。

推动价格上涨的最直接催化剂是全球最大可可生产国科特迪瓦主要产区的强降雨,其降雨量已明显高于往年平均水平。虽然作物生长需要一定的水分,但近期过量的降雨已淹没了关键的运输路线,限制了农户进入种植园,并延误了将最后一批中季作物运往当地港口的物流进程。除了眼前的物流瓶颈外,长期阴天和持续的高湿度也显著增加了真菌感染的风险,特别是黑荚病。这种病害会破坏可可荚,降低可用产量,并在最终成熟阶段损害可可豆的品质。

此外,短期内现货供应面临的限制还叠加了厄尔尼诺气候现象步步逼近的威胁。气象机构近期证实赤道太平洋地区已形成厄尔尼诺现象,且预测模型指向发生强厄尔尼诺事件的概率很高。在西非,厄尔尼诺通常意味着在主季作物生长的关键月份天气会更加炎热和干燥。对2026/27年度西非作物的早期调查已经显示,幼荚形成数量低于平均水平,这表明如果土壤湿度水平下降,将于10月份开始的主季收成可能会面临严重的供应短缺。

这些气候挑战与结构性和区域性的生产逆风相互交织。区域出口统计数据显示,另一个主要生产国尼日利亚的可可出口量出现显著收缩,预计该国的年度产量也将下滑。此外,科特迪瓦和加纳对种植园复垦投资不足、可可树老化以及此前下调农场收购价带来的长期影响,继续使供应端承压。由于农户拿到的固定收购价格滞后于全球市场的复苏,许多人缺乏资金投资于化肥或病害防治,导致一些农户选择荒废土地或前往其他地方寻求更好的回报。

在交易所方面,主要进口港口的洲际交易所(ICE)认证仓库库存持续减少,进一步加剧了近期的紧缩局势。可用现货供应的减少迫使商业套期保值者和投机账户进行空头回补,为价格上行提供了强劲的技术支撑。尽管高企的价格最终可能会在主要消费市场引发需求抑制,但眼下的市场焦点仍完全集中在供应脆弱性以及下一作物年度赤字增加的风险上,这使得该商品阻力最小的运行方向依然偏向上行。

关于美国可可期货(COCOA-F)的更多详情

近期事件与风险:

- 科特迪瓦港口到货量持续增长:截至2026年6月21日,科特迪瓦港口的可可实际到货量已达到188.3万公吨,同比增长18%。这一强劲的交付速度表明西非供应正在显著复苏,从而缓解了此前市场对长期产量赤字的担忧。

- 交易所库存创多年新高:截至2026年6月下旬,ICE认证的可可库存攀升至1.75年来的高点,达到2,936,328袋。实体仓库库存的持续积压表明短期内供应量将有所增加,从而限制了期货价格的上行空间。

- 需求破坏与巧克力消费低迷:历史高企的零售价格仍严重制约着全球消费。顶级加工商 Barry Callebaut 近期预测,未来12至18个月的销量增长将十分低迷,仅为1%至3%;同时,北美第一季度可可磨粉量同比下降3.8%,突显出需求持续受损的现状。

- 物流与地缘政治溢价有所缓解:霍尔木兹海峡的重新开放已开始缓和全球运费、燃油附加费和保险成本。这些与物流相关的供应链费用的下降,预计将降低主要加工商的整体进口成本,并减少可可期货中蕴含的风险溢价。

推荐文章