家得宝(HD)股票6月25日盘中上涨5.62%:背后推手曝光

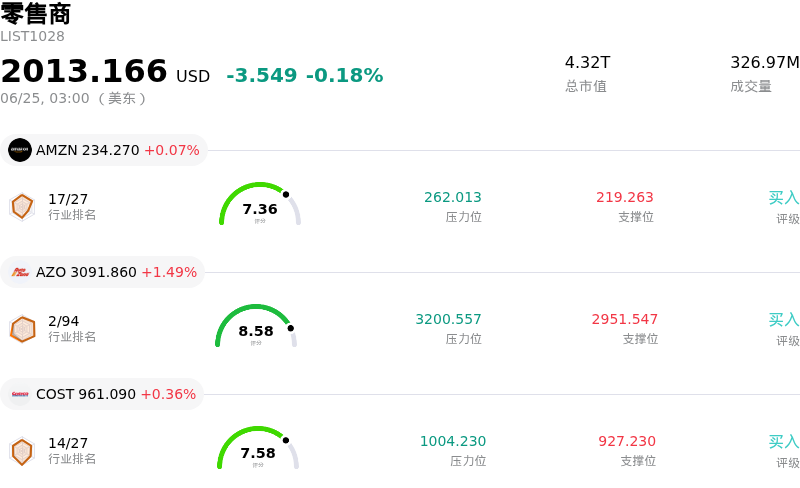

家得宝 (HD) 盘中上涨5.62%, 所属行业零售商下跌0.18% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 亚马逊 (AMZN) 上涨 0.07%;汽车地带 (AZO) 上涨 1.49%;开市客 (COST) 上涨 0.36%。

今日是什么导致了家得宝(HD)股价上涨?

家得宝(Home Depot)股价近期呈上涨趋势且日内波动显著,这主要受到住房领域全面立法进展以及提振投资者信心的积极宏观经济转变所推动。最核心的催化剂是国会两院跨党派通过了具有里程碑意义的《21世纪住房之路法案》(21st Century ROAD to Housing Act)。这项综合性住房法案包含多项旨在减少建设繁文缛节、推进联邦住房政策现代化以及扩大经济适用房供应的条款。值得注意的是,该一揽子计划还包括《整屋维修法案》(Whole Homes Repairs Act)等项目,这为关键的房屋翻新和维修释放了资金。尽管由于美国总统唐纳德·特朗普(Donald Trump)推迟正式签署仪式以将其作为立法谈判筹码,导致出现了一些政治摩擦,但该法案在参议院和众议院均获得了压倒性的、足以推翻总统否决权的多数票,这向市场保证了住房和家装生态系统的这些结构性利好极有可能兑现。

潜在的房贷和购房市场动态也直接利好家得宝(Home Depot)的结构性优势。持续的购房负担能力挑战和高企的抵押贷款利率在住房市场中产生了强烈的"锁定效应",导致二手房交易和新房建设持续低迷。虽然住房市场降温通常意味着零售商面临逆风,但它却带来了一个看似违背直觉的积极因素。现有的房屋所有者不再搬迁,而是越来越多地选择留守现居所,并在翻修和房屋维护上投入重金。这种"以翻新代替搬迁"的趋势稳定了家得宝(Home Depot)零售产品和建筑材料的长期需求,将住房市场的停滞状态转化为业务增长的韧性驱动力。

此外,家得宝(Home Depot)向专业承包商领域的积极且具防守性的转型,进一步增强了投资者的乐观情绪。尽管整合 SRS Distribution 等大型战略收购对短期利润率造成了暂时性拖累,但向专业服务的扩张建立了一个可持续且高业务量的收入引擎。此前,这一长期战略曾引发市场谨慎情绪,Wolfe Research 将该股评级下调至"与同行一致"(Peer Perform),理由是住房锁定效应的不确定性以及向专业承包商转型的执行风险。然而,该股随后的反弹表明市场已经摆脱了这些短期担忧。投资者正选择将注意力集中在公司稳健的盈利能力、强大的行业领先商业模式以及极具防守属性的整体估值吸引力上。

最后,更广泛的市场情绪和宏观经济指标也提供了强劲的顺风支持。在油价下跌和短期通胀焦虑缓解的支撑下,华尔街主要股指普遍回升,促使资金重新轮动回优质、大盘消费顺周期股票。作为零售行业的领军企业,家得宝(Home Depot)充分受益于这种风险偏好情绪,这不仅放大了该股的上涨动能,也吸引了机构和散户投资者极大的日内关注。

家得宝(HD)技术分析

家得宝 (HD) 技术面来看,MACD(12,26,9)数值4.174,处于买入状态,RSI数值63.127处于中性状态,Williams%R数值0.279处于超买状态,注意关注。

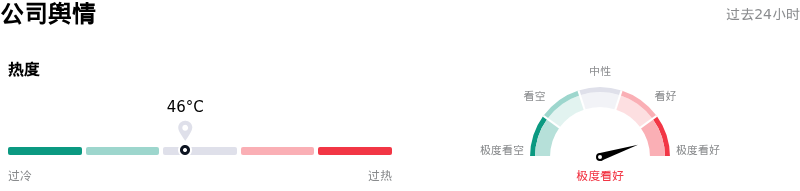

家得宝(HD)媒体舆情

家得宝 (HD) 公司舆情热度来看,当前热度46,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看好状态。

家得宝(HD)基本面分析

家得宝 (HD) 处于零售商行业,最新年度营业收入$164.68B,处于行业1,净利润$14.16B,处于行业1。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$366.73,最高价为$430.00,最低价为$260.00。

关于家得宝(HD)的更多详情

公司特定风险:

- 机构评级下调与专业战略不确定性:Wolfe Research于2026年6月23日下调了家得宝(Home Depot)的评级,指出其向大型专业承包商客户进行激进战略转型存在显著的整合和执行风险,这威胁到了其短期盈利的稳定性。

- 持续的住房“锁定效应”:高房贷利率令“锁定效应”持续存在,导致房屋换手率和新屋开工量严重低迷,在至少2027年中期之前,限制了重振零售家装需求所需的宏观催化剂。

- 利润率收缩与资本效率下滑:整合近期针对专业客户的并购项目(如SRS Distribution和GMS)带来了巨大的财务压力,导致GAAP营业利润率收缩至11.9%,并将过去12个月(TTM)的投入资本回报率(ROIC)从31.3%拉低至25.4%。

- 零售门店客流量下滑:DIY消费者支出放缓导致同店交易量下降1.3%,致使同店销售额增长仅为疲软的0.6%,严重滞后于通胀水平,并引发了对零售销量持续萎缩的担忧。

推荐文章