开市客(COST)股票5月29日盘中下跌4.54%:投资者必看的核心信息

开市客 (COST) 盘中下跌4.54%, 所属行业零售商下跌0.60% ,公司涨幅跑输行业涨幅,行业成交额前三股票 亚马逊 (AMZN) 下跌 0.08%;开市客 (COST) 下跌 4.54%;Dollar Tree Inc (DLTR) 上涨 1.04%。

今日是什么导致了开市客(COST)股价下跌?

Costco Wholesale Corporation (COST) 经历了显著的日内下跌,这主要归因于市场对 5 月 28 日盘后发布的 2026 财年第三季度财报的消化。尽管公司报告的净销售额和总营收均超过了分析师预期,但市场反应表明,鉴于其高溢价估值,这些稳健的经营业绩不足以推动股价进一步走高。

导致股价承压的一个关键因素是稀释后每股收益(EPS)略低于部分共识预期。虽然公司报告 EPS 同比有所增长,但某些市场追踪机构的预期更高,导致投资者认为其业绩微幅逊于预期。这凸显了敏感的市场环境:对于高估值倍数的公司,即便潜在业务表现强劲,若未能显著超出过高的预期,也可能引发股价下跌。

此外,财报显示毛利率有所收窄,主要受生鲜食品类别压力和运输成本上升的影响。这些经营逆风,加上医疗保健成本增加以及法律和解支出对销售、一般及行政费用的影响,预示着利润率可能面临挑战,而这正是市场严密审视的重点。在通胀加速和消费支出趋于谨慎的宏观经济背景下,对未来利润率韧性的担忧可能被放大。许多消费者表现出更强的成本意识,导致消费经济呈现“双速”特征,即非必需消费支出出现分化。

尽管会员费收入持续健康增长且续订率维持高位,但部分分析师注意到会员扩张呈现常态化迹象。这一点结合前述财务数据及当前关于估值的市场情绪,导致强劲的经营表现被具体的财务细节和投资者的高预期所掩盖。该股的高估值要求财报不仅能证实需求强劲,还需显著扩展增长叙事,而市场判定这一要求并未得到充分满足。此外,机构的头寸调整(如一家大型养老金服务机构在上季度减持)也可能对整体情绪产生了影响。

开市客(COST)技术分析

开市客 (COST) 技术面来看,MACD(12,26,9)数值[9.96],处于中性状态,RSI数值42.04处于中性状态,Williams%R数值-90.97处于超卖状态,注意关注。

开市客(COST)基本面分析

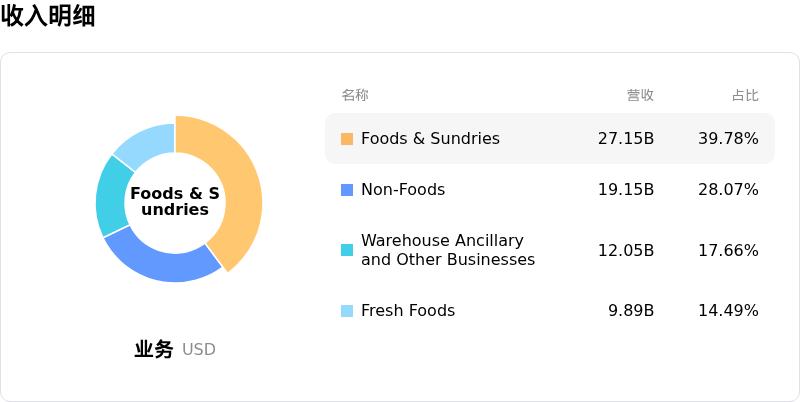

开市客 (COST) 处于零售商行业,最新年度营业收入$275.24B,处于行业2,净利润$8.10B,处于行业2。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1076.33,最高价为$1315.00,最低价为$658.22。

关于开市客(COST)的更多详情

公司特定风险:

- Costco股价在第三季度财报发布前的一周内下跌了8%,主要受投资者获利了结以及对公司高估值保持谨慎的影响,这表明即使在基本面表现强劲的情况下,股价仍易受到市场情绪波动的干扰。

- 第三季度净销售额为691.5亿美元,略低于华尔街692亿美元的普遍预期,尽管其他财务业绩表现稳健,但这可能导致了市场的负面反应。

- 首席财务官指出,第三季度通胀压力有所增加,尤其是汽油价格的上涨,并预计受树脂相关投入成本影响,非食品类别的价格将进一步走高,这可能会导致未来的利润率收窄。

推荐文章