“優秀的公司賺取利潤,偉大的公司贏得人心。”

為了贏得人心,讓小米硬體綜合淨利率不超過5%,雷軍是故意的。但對於淨利率常年只有一個點的夢金園,王忠善可能就不是自願的了。

作為產業TOP5中唯一還沒上市,1994年就已成立的夢金園,屬於是起了個大早趕了個晚集。先不說在金價狂飆的時代沒能受到資本市場的滋養,連到手的利潤也少得可憐,是業界中最不賺錢的一個。

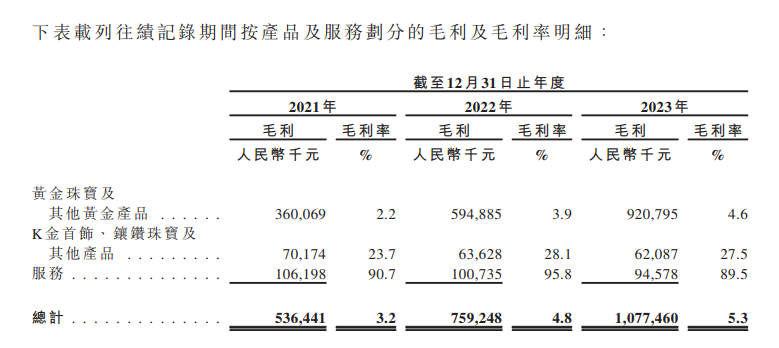

2023年的中國黃金價格沒現在誇張,但年比也上漲了15%,算得上一個狂飆的年份,但這一年夢金園的毛利率勉強突破5%,淨利率只有1.2%,還沒挖礦的靈寶賺得多。很難想像賣黃金首飾的居然比挖礦的賺的還少,到底是行業的內卷,友商的強勢,還是夢金園自己犯下了原罪。

一、為什麼不賺錢?

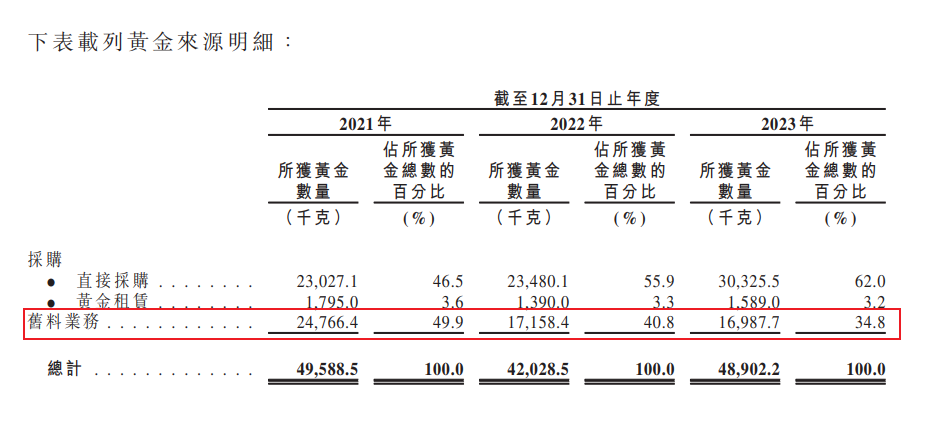

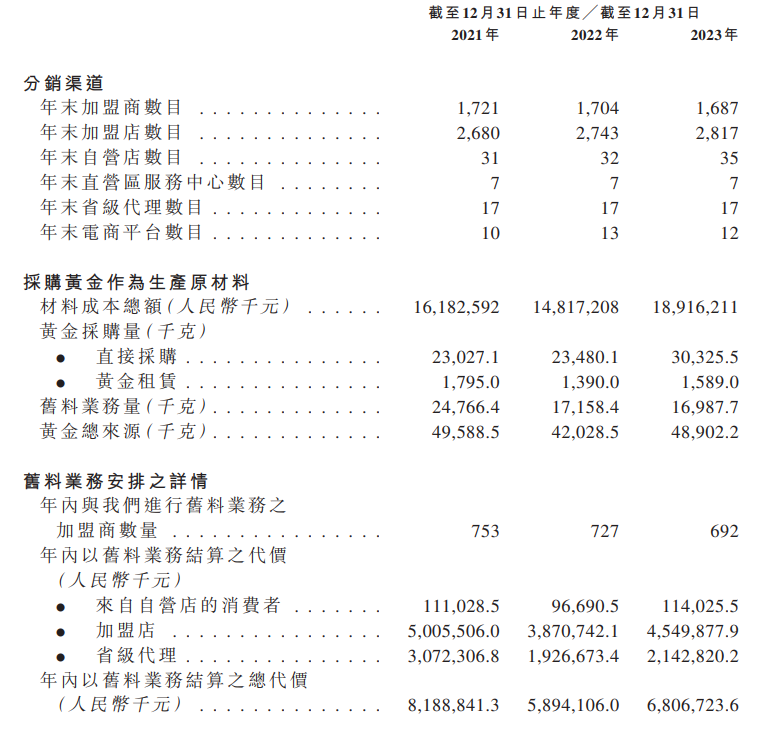

首先生產端,夢金園的原料來源很不一樣。中國的金店都要從上海黃金交易所採購原料,中國黃金76%、老鳳祥90%的採購總額都在這裡交易,但夢金園的佔比只有62%,剩餘部分靠的是以舊換新的舊料回收。

舊料回收的問題可大可小。在現在不是今天打戰就是明天升息,不是劍拔弩張就是爾虞我詐的世界格局下,亂世黃金的價值彌足珍貴,資源也尤其緊張,舊料回收在一定程度上可以保證原料供應。

但在黃金價格年增15%的2023年,現貨採購佔比小於同業平均、擁有更大舊料業務的夢金園,成本並沒有被有效控制。營收年增29%,突破200億大關的同時材料成本也上升了28%。隨著收益幾乎等比例增加的成本自然也沒能實現獲利水準的飛躍。

此外,黃金舊料回收的加工技術要求通常更高,而且回收的價格也沒比直接從上金所採購原料便宜多少。根據黃金即時價格行情,2024年4月30日的黃金回收價格達537元/克。

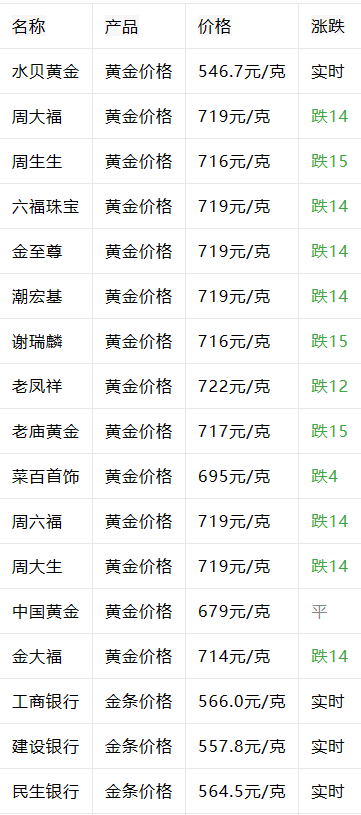

舊料佔比大可能又會催生「我的金項鍊藏著別人的舊回憶」的心理暗示,在消費者層面並不受歡迎。這對品牌力就不敵友商,黃金價格639元/克的夢金園來說,更是雪上加霜。

資料來源:今日金價行情(2024年4月23日)

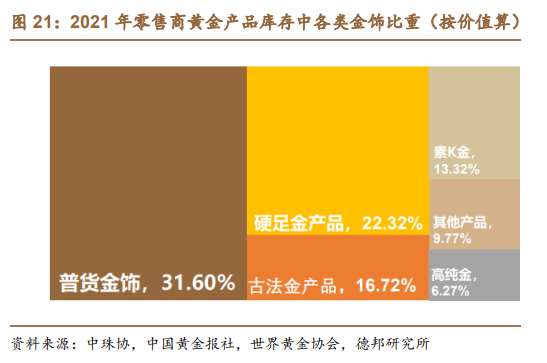

以高純度黃金飾品為核心產品的夢金園更是在消費市場選擇上就出現了問題。根據2021 年零售商黃金產品庫存中各類金飾比重(以價值計算),高純金佔比最小,僅6%,遠低於同期的古法金和硬足金。

而又過於集中在低線城市的消費場景,更是進一步拉低了獲利天花板。

資料來源:夢金園招股書

通路上,夢金園因過度依賴加盟主也沒能解鎖高成長速度的線上消費,電商銷售收入佔3.7%。但對於佔營收比重超60%的加盟商的管理,企業顯得特別謹慎,不僅是因為這是第一大收入來源,更重要的是他們在舊料業務中扮演著重要的回收角色。

但舊料業務是否真的有必要,或許《中國黃金年鑑》的數據已經給了答案。

產品端的原料採購成本難以管控,消費端品牌影響力弱的同時又集中在發展空間小,客單價低的產品和市場,供需兩端的共同影響造就如今夢金園成了最不賺錢的金店。

二、如何破局?

當年,讓夢金園創始人王忠善引以為傲的破局秘訣是對黃金純度的堅守。以收入計算,2022年高純度( 999.9%以上 )黃金珠寶市場規模為492億元,夢金園在其中的份額達到 31.1%,排名第一。

但特斯拉史上的三次估值重塑已經告訴我們,市場不會圍繞著一個主題太久。在出現新消費趨勢後,還把提純問題看得太重,只會跟不上時代。

中國珠寶首飾消費者畫像隨著結婚人數持續下降,已經迎來調整。黃金珠寶飾品悅己的自戴消費成了第一大消費場景,佔比高達 39%,比婚禮需求高出一倍以上。

對這些5 年內購置黃金比例從 16%爆漲至 59%的青年人來說,悅己消費就是保證足金的同時更追求美感與設計。黃金純度高是基本操作,在此之上的品牌、設計和創新才是出圈根本。

穩坐國內黃金珠寶市場第一把交椅的周大福和2023年傳統黃金首飾收入年增58%、以國家級非遺花絲工藝出圈的潮宏基,都是其中的佼佼者。

在此消費趨勢下,98%的收入來自傳統黃金首飾,SKU寥寥無幾的夢金園,產品創新迫在眉睫。同時,增加毛利更高的鑽石、鑲嵌和K金的產品比重,也有望改善慘淡的獲利現狀。

一般來說,製造業中附加價值最高部分在於設計而非製造,例如晶片的英偉達和台積電。

黃金首飾產業也一樣,利潤率更高的中國黃金、老鳳祥和潮宏基,外包加工比例分別達40%,50%和70%。而現在幾乎所有黃金珠寶產品都是自產的夢金園也是時候追隨產業,做出改變了。

外包加工雖然有延遲交貨、品質不達標的風險,但黃金市場發展至今,工藝標準化程度已經很高,花太多精力在這類附加價值較低的環節,忽略附加價值較高的產品設計和品牌運營,只會事倍功半。

在首次A股申請時,備受質疑的舊料業務也無疑是本次最需要改善破局的。

這部分業務不僅有洗錢的法律風險,回收環節的利潤比流通消費環節更低。門市店員還要分心照顧以舊換新的顧客,本末倒置的商業理念,即使舊料可以維穩原料供應,但也實在劃不來。

三、還有機會

過去50年,黃金走了三輪多頭市,最近這一輪從2015年便開始,黃金牛市已經走了近9年。

每一次行情過後,競爭格局就越向頭部集中。頭部品牌能更好的拿到優勢點位,品牌背書也讓消費者買的更放心。 2021 年疫情期間,產業 CR5 躍升 6.6 pcts 至 27.3%,2022 年進一步達到 28.1%。

市場景氣度拉升後,深圳水貝也迎來爆賣,似乎傳達了批發加盟的趨勢。但事實上,越是金價上漲期間,批發門市因為需要鋪貨更多,經營成本越大,經濟效益遠低於品牌加盟。

夢金園雖然影響力不如周大福老鳳祥,但再怎麼說頭上掛的也是全國第五大黃金珠寶商頭銜,品牌價值達到了448.75億。具備的強通路優勢更易收穫高消費者進店頻次與轉換率,產業只會進一步形成多寡頭格局。

眼下,夢金園的最大優勢是在下沉市場擁有約2,800家門市,有充足的能力抓住這個快速成長的市場機會。

一、二線城市的黃金珠寶市場漸近飽和,隨著我國農村人均生活消費支出成長高於城鎮,由消費力提升帶動的下沉市場,潛力開始逐漸顯露。已經在此佈局約2800家加盟門市的夢金園,遠比身價高於它的部分同行們更具競爭優勢。

四、結語

對於一家已經在業界摸爬滾打多年,取得一定地位的企業來說,試誤成本遠低於新進者,但從幾次折戟資本市場,又被重點詢問業務疑點來看,夢金園被市場冷落的原因無非是太難賺錢。

在近期傳統定價失靈,黃金、利率、美元同漲的情況下,中金做出了「黃金短期價格已透支,但降息交易未結束」的判斷。也就是,如果在目前金價上漲階段夢金園沒能成功上市,第二次機會可能集中在聯準會降息階段。

但從港股市場情緒偏好來看,高金價+ 高消費熱情+高分紅的黃金公司,更受重視。截至2023年,夢金園在手現金只有1.5億,短期借款卻高達7.9億,處於淨負債狀態。賺錢太難又可能無法支付股利,仍是夢金園主要的上市困境。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情