- 黃金走勢分析:美股與油價齊漲、黃金收復4100底部或已確立?

- 全球國債殖利率飆升!WTI原油、標普500、納指100、比特幣技術分析

- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- WTI原油走勢:曼德海峽「告急」!國際油價漲勢恐將延續?

- 【財經縱覽】:胡塞武裝宣佈對沙特實施海上禁運,WTI原油兩連漲、10年期美債殖利率觸及4.6%!

- 【財經縱覽】:VIX恐慌指數跌近10%,美元、黃金齊漲!存儲股暴力反彈、美光市值重返萬億!

儘管蔚來(NIO)股價年初至今大跌50%,華爾街分析師對公司未來前景卻越發看好。

Investing.com - Jefferies和花旗研究都對蔚來(NYSE:NIO) (HK:9866)的反彈能力表示有信心,他們指出一系列即將到來的催化劑可能推動其股價復蘇。這些因素包括財務表現改善、新車型前景可觀、銷量上升,以及中國快速擴張的新能源汽車(NEV)市場。雖然仍存在風險,但兩家投行都認為蔚來目前的股價對長期投資者來說是一個具有吸引力的機會。

L60新車型成為關鍵催化劑

對蔚來重新燃起樂觀情緒的一個關鍵因素是即將於2024年9月20日推出的L60車型,該車型已經獲得積極回饋。Jefferies分析師認為這次發佈是一個重要的近期催化劑,「我們估計這種情況發生的概率約為70%至80%(或很可能)」。預計這將由L60的強勁需求和NEV行業整體改善共同推動。

財務表現改善推動復蘇

同時,花旗研究則指出蔚來財務表現的改善是公司復蘇的主要驅動力。「我們預計2024年第三季度其他收入為18.6億元人民幣,毛利率為負9.5%,較第二季度的負12.3%有所收窄,」

花旗研究分析師表示。此外,花旗預計平均售價(ASP)將環比上升1%至2%,這得益於激勵措施減少、產品結構改善和規模效應。這些因素應該會將車輛毛利率推高至13.3%-13.7%,從而使整體毛利率提高到11.5%。

銷量增長預期強勁

Jefferies和花旗都預測蔚來未來幾個季度銷量將強勁增長。花旗分析師表示:"我們預計第四季度銷量將繼續改善至8.3-8.5萬輛,環比增長32%-39%。"花旗還補充道:"我們預計蔚來將在稍後階段設定2025年40-45萬輛的銷售目標。"

Jefferies也支持這一觀點,他們指出隨著中國繼續推動電動汽車的普及,蔚來有望從有利的政策和市場趨勢中受益。

兩間投行也都認為,蔚來不斷擴大的產品組合,包括L60和其他即將推出的車型,將使公司能夠從合資品牌和小鵬(NYSE:XPEV)等競爭對手那里搶佔市場份額。

隨著行業觸底反彈,蔚來在新能源汽車市場的戰略定位應該能讓其抓住不斷上升的需求,特別是在中國,政策正在推動向可持續交通的轉變。

估值吸引力凸顯

此外,Jefferies和花旗都認為蔚來目前的股價是一個機會。花旗指出,蔚來的2025年預期市銷率(P/S)倍數比小鵬低30-40%,存在潛在套利機會。花旗預計,在行業利好和蔚來財務表現改善的推動下,蔚來與小鵬之間的估值差距將在2024年和2025年縮小。花旗為蔚來的美國股票設定了7.00美元的目標價,基於1.4倍2024年預期P/S倍數,與其一年平均水準一致。

同樣,Jefferies使用概率加權估值方法,考慮了蔚來預期的銷量增長和長期潛力。Jefferies對其樂觀、基準和悲觀情景分別賦予25%/50%/25%的概率,基準情景預計到2028年實現淨利潤盈虧平衡。該投行的估值模型使用18.7%的加權平均資本成本(WACC),反映了蔚來2.4的Beta風險狀況,以及3.0%的長期增長率。

兩間投行都強調,蔚來的估值在年初至今的下跌後變得更具吸引力,對希望抓住公司增長潛力的投資者來說是一個有吸引力的選擇。隨著更廣泛的新能源市場繼續擴張,蔚來有望成為主要受益者,目前的折價提供了一個誘人的入場點。

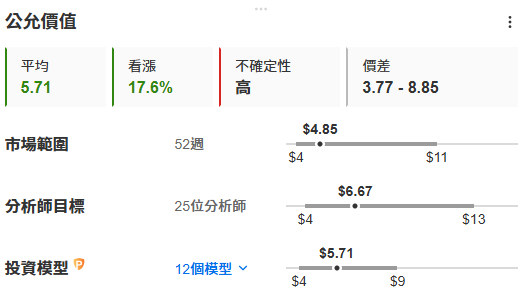

InvestingPro顯示,蔚來股價亦遭低估17%,公允價值是5.71美元。

估值數據來自InvestingPro,按此進一步瞭解InvestingPro。

潛在風險分析

儘管對蔚來的前景持樂觀態度,Jefferies和花旗都列出了可能影響公司表現的幾個風險因素:

產能擴張可能出現運營延遲

來自老牌汽車製造商和新進入者的競爭加劇

蔚來車型需求低於預期

如果營運資金狀況惡化,可能出現融資風險(但花旗認為,由於預期收入將改善,短期內蔚來不需要進行再融資)

產品品質問題可能損害公司聲譽並阻礙銷售增長

儘管存在這些風險,Jefferies和花旗仍對蔚來的長期增長潛力充滿信心。公司有望從中國新能源市場的行業整體升級中受益,強有力的政府支持和消費者對電動汽車日益增長的需求為增長創造了有利環境。

***

9月AI精選股名單新鮮出爐,六大不同風格及主題的策略,按此瞭解AI選股策略ProPicks,解鎖超90只新AI精選股名單。

編譯:劉川

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情