- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 伊朗反擊,美伊衝突重燃!WTI原油收復70美元關口,後市如何研判?

- 日幣匯率4連跌!空頭倉位創19年新高,日本干預或打爆空頭?

- 【財經縱覽】:美對伊發動新一輪襲擊!VIX恐慌指數一度飆逾17%,WTI原油四連漲、黃金失4100

- 無視中東亂局,美股反彈OR反轉?納指100、費半指數、美光科技、閃迪技術分析!

- 【財經縱覽】:美撤銷對伊石油制裁豁免、發動打擊!WTI原油飆升逾5%、黃金下探4100,美股承壓

靴子終於落地了。

從去年10月開始,法國就對歐盟施壓,要求對中國電動車展開了反補貼、反傾銷調查,最糟的結果就是可能會對中國電動車增加額外關稅。

那時候,歐盟對中國電動車的關稅稅率還是10%,遠低於美國的27.5%。

正常的市場競爭,都已經把法國整破防了,而且去年歐洲純電動汽車銷量也在收縮,很顯然物美價廉的中國汽車,直接威脅到了這些老牌本土燃油車企的生存。

上個月,美國把電動車進口關稅提了接近4倍,達到嚇人的100%,但國產車總共出口美國就沒幾輛,這才說他們加了個寂寞。

歐洲可不一樣。

根據海關數據,2023年中國向歐盟出口了48.2萬輛純電動乘用車(包括二手車),佔中國電動車出口總量的45.1%。

但其中有3-4成是中國工廠生產的特斯拉,兩成是歐洲品牌,不到一半才是自主品牌。就是這不到一半的量,也讓歐盟舉起了關稅大旗。

欲加之罪,何患無辭。

01

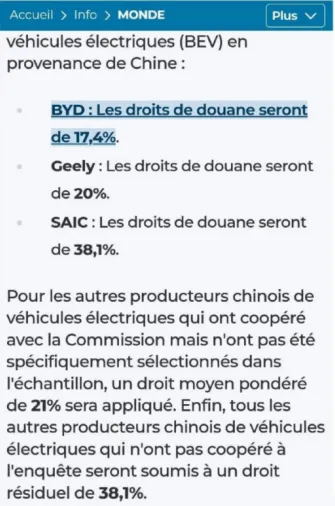

6月12日,歐盟委員會發佈公告稱,將從下個月起對自中國進口的電動車最高加徵38.1%的額外關稅。如無法與中方達成解決方案,加徵關稅將於7月4日左右實施。

其中,比亞迪、吉利汽車和上汽集團將分別加徵17.4%、20%和38.1%的關稅,對其它製造商將徵收21%的關稅,進口自中國的特斯拉汽車可能適用單獨的稅率。

也就是說,17.1%的關稅將使入門級30,000歐元汽車的價格上漲5,250歐元,38.1%的關稅將使價格上漲11,450歐元。

加上原來的10%,那就分別是27.4%、30%和最高48.1%的稅收成本。

歐盟聲稱,補貼不僅使中國汽車供應商能夠直接以低於歐洲競爭對手的價格競爭,也導致歐盟從內燃機汽車向電動車的轉型放緩。歐盟原本的計畫是在2035年前停止銷售新的內燃機汽車。

真正的“威胁”是国产品牌在欧洲的份额将显著提升。据欧盟预测,中国品牌在欧盟销售的电动汽车中所占份额已上升至8%。2019年时这一份额还低于1%,2025年可能达到15%。

更離譜的是,還堂而皇之地說,歐洲被中國市場的價格戰傳染了,本土製造商也得降價,利潤會受損。

站在不同立場,除了風口浪尖的車企,各參與者都給了回應。

中國外交部發言人林建表示,歐盟的調查是“典型的保護主義案例”,關稅將損害中歐經濟合作以及全球汽車生產和供應鏈的穩定,國家將採取一切必要措施“堅決維護”自身權益。

但並不是所有歐洲勢力都支持關稅,例如德國政府。

德國交通部長沃克·維辛表示:「歐盟委員會的懲罰性關稅打擊了德國企業及其主要產品。」一句話簡潔明要地訴諸了利益要害,德系車在中國市場份額不少,而且和上汽集團也有合資企業,如果我們這邊也加徵關稅,法國量少不怕,德係就不一樣了。

一些經濟學家表示,從經濟角度來看,增加關稅的直接影響將非常小。 20%的關稅(大約相當於歐盟徵收的平均額外關稅)將導致中國電動車進口量減少25%,但這在很大程度上會被歐洲汽車製造商的產量增加所抵消。

不過,國內對加徵關稅從去年開始早有預期,似乎也認為幅度在預期之內。

中國乘聯會秘書長崔東樹表示:“歐盟的臨時關稅基本上在我們的預期之內,平均在20%左右,對中國多數企業影響不大。”

02

被點名的三家車企,剛好就是去年歐洲銷售前的三名,所以這次加稅夠有針對性。

根據2023年1-12月中國車企在歐洲十三國的汽車銷售量排行顯示,上汽集團以24萬+的銷量位居第一,吉利集團以22萬+的銷量位居第二,比亞迪以近16萬輛位居第三。

今年前四個月,歐洲15國的純電銷量頹勢依舊不減,較去年同期下滑22%,特斯拉、BMW、福斯是歐洲純電動車市場最受歡迎的三大品牌。

雖然歐洲市場最受歡迎的純電動車,仍然是擁有歐洲「血統」的沃爾沃和名爵,但近年來,中國自主品牌加速出海進程,中國新能源車在歐洲正以肉眼可見的速度快速發展。

從去年開始,比亞迪將國內熱銷車型推出歐洲版本,例如,漢、元PLUS(Atto 3)、海豚、海豹等,產品矩陣豐富,前四個月賣出7890輛排在16,年比暴增5倍。

關稅決定一落地,今天股市藉此發酵,比亞迪、吉利分別漲4.15%、2.47%,上汽集團跌1.55%。

上汽是此次徵稅風波中受影響最大的車企,將被加徵最高額的38.1%關稅。國營企業出身的上汽,身為中國汽車出海主力軍,去年海外共銷售汽車120.8萬輛,連續8年位居中國車企之首。

這主要歸功於其收購的英國品牌MG。 MG去年全球銷售超過84萬輛,今年前五個月,MG在歐洲已開發國家的銷售量超過10萬輛,創歷史新高。

03

從銷售表現來看,國產品牌在歐洲只能算是導入期,並沒有瀰漫整個歐洲那麼誇張。

歸根究底,真正刺痛歐洲神經的,是製造成本的懸殊,賣得好的車越來越多不在歐洲生產。

根據歐盟統計數據,中國生產的純電動車在歐洲市場的銷量從2020年的5.7萬輛大幅成長到2023年的43.7萬輛以上。其中包括歐美車廠在中國生產的BMW、雷諾(Renault)和特斯拉(Tesla)等車款。

曾經拆解雪佛蘭Bolt,特斯拉Model 3以及大眾ID.3的瑞銀在對比亞迪的海豹款進行深入研究後得出結論,從供應鏈、成本結構和技術水平上,比亞迪較傳統競爭對手享有約25%的成本優勢,且比特斯拉Model 3有15%的價格優勢。

比亞迪受關稅影響最小,本身銷售量並不大,且這次關稅只針對純電和增程,插電混動不在此列。

比亞迪DMI車型陸續通過歐標認證,即將開始銷售。在沒有額外關稅的負擔下,憑藉產品經濟性、無續航焦慮等優點,可望搶佔更多由日系車主導的HEV市場份額。

但要考慮如何平衡關稅帶來的成本,這部分要由自身、經銷商、消費者共同承擔。

其實,最根本的解決方式,還是本土化,走日本車企當年赴美國建廠的老路。

為了避免縮迴圈內捲的被動,這是車商必須選擇的路。比亞迪的匈牙利工廠計畫於25年10月投產,短、中、長期產能規劃為5、15、30萬台,本土化生產將給車企選擇合適的車型策略更多靈活性,外圍尤其發達國家混動車銷售現在比純電車更為積極,對比亞迪來說,或許是個契機。

許多車企也評估出海建廠的機會,尤其在南歐,大部分國家沒那麼排斥國產品牌,勞動成本相較北歐則更便宜,因此像西班牙和義大利這些國家不斷向國內車企拋來橄欖枝。

根據觀察者網,奇瑞將在西班牙生產車型,預計將在第四季度投產,同時也計劃在歐洲建立規模更大的工廠。

上汽也計劃在歐洲建立兩家工廠,據消息人士透露,第一家工廠將在現有工廠的基礎上建設,最快可能在7月宣布,將採用成套裝配技術,目標年產量達5萬輛。上汽集團在歐洲的第二家工廠將從零開始建設,年產量可達20萬輛。

總的來說,我們可能還會繼續向歐盟施壓,迫使其進行談判,而7月4日後,歐盟委員會有四個月的時間與成員國協商,將臨時關稅變為永久性關稅,最終的永久性關稅將於11月決定。

互相貿易戰的結果最終只能是兩敗俱傷,但單純依靠出口確實不是長久之計,未來或將處於一邊競爭,一邊尋求方式合作,滿足雙方利益的局面。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情