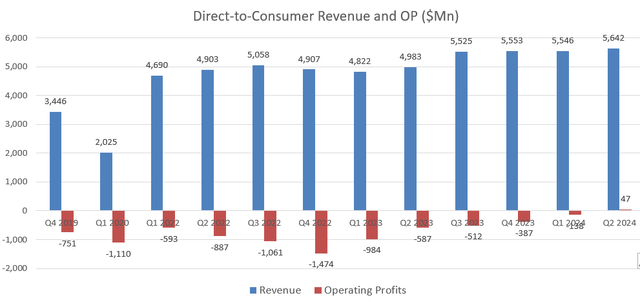

迪士尼(NYSE:DIS)於5月7日發布了第二季業績,其DTC業務實現利潤4,700萬美元,營收年增13.2%。迪士尼今年正走在實現DTC業務獲利的正確軌道上,並為2025財年的成長奠定了堅實的基礎。

DTC強勁成長和利潤率提高有多種原因。

迪士尼正在透過開發各種串流媒體捆綁服務來充分利用其內容優勢。2024年3月,迪士尼已在Disney+服務上成功推出Hulu,ESPN將於2024年底加入Disney+平台。捆綁服務對於迪士尼鞏固其在串流媒體市場的競爭優勢至關重要。在當前高利率的環境下,部分消費者現金流緊張,服務捆綁可以幫助消費者鞏固訂閱並減輕一些經濟負擔。

迪士尼於2023年底提高了Disney+訂閱價格,該公司目前正受益於價格上漲。此外,迪士尼還提供廣告支援的串流服務,這有可能為迪士尼貢獻額外的廣告收入。24財年第一季,由於價格上漲,Disney+的核心ARPU成長了6%。

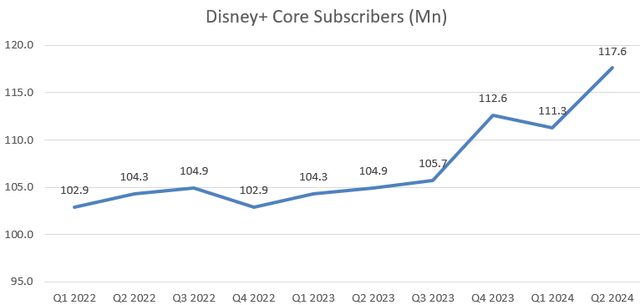

迪士尼繼續在國際上拓展業務,24財年第一季訂閱者總數增加了630萬,如下圖所示。正如財報電話會議所示,國際擴張是迪士尼目前的主要措施之一。 Disney+在不久的將來會吸引更多訂閱者。

對於體驗業務,他們在2024財年第二季的營收成長了10%,營業利潤年增12%,利潤率擴大了60個基點。然而,在財報電話會議上,他們的管理層表示,第三季的業績將受到工資費用上漲、與迪士尼遊輪相關的開業前費用以及需求正常化的影響。迪士尼在第三季的體驗部門的營收和利潤成長似乎相當疲軟。

經過8個月的談判,迪士尼與4.5萬名主題樂園工人同意在2023年底前將時薪提高3美元。薪資上漲將對迪士尼造成一次性成本壓力;不過,迪士尼未來最終將成本增加轉嫁給最終消費者。

對於24財年的成長,分析師正在考慮以下因素:

-娛樂業務的成長將主要由直接面向消費者的成長所推動。預計線性網路業務,包括ABC、迪士尼頻道、FX、國家地理和Disney Junior,將繼續遇到廣告收入成長的阻力。顯然,傳統電視已接近其生命週期的終點。另一方面,在串流媒體持續滲透以及捆綁服務擴張的推動下,DTC業務預計將繼續快速成長。

-從長遠來看,迪士尼的體驗業務將在3%的定價成長和4-5%的銷售成長的共同推動下實現HSD收入成長。迪士尼的體驗業務本質上相當穩定,其他公司不太可能進入該市場並與迪士尼有效競爭。

-迪士尼將逐步將運動業務轉向DTC業務,特別是今年稍後在Disney+上推出ESPN。迪士尼有潛力將所有數位內容整合到迪士尼+平台中。

總而言之,假設娛樂領域成長6%,體育領域成長3%-4%,體驗領域成長7%-8%;因此,預計綜合收入成長率為6%。

利潤率軌跡對迪士尼的股價至關重要,因為投資者正在尋找迪士尼對其串流媒體業務進行大量投資的理由。看到迪士尼在第一季的DTC業務取得了一些利潤,我感到很鼓舞,他們的管理層對未來提高盈利能力的道路充滿信心。對於串流媒體業務,迪士尼的利潤率擴張可能受到以下因素的推動:

經濟規模:任何串流媒體業務的初始投資幾乎都是固定的,因為串流媒體服務提供者需要投資資料中心、串流硬體和軟體,最重要的是行銷費用。一旦串流媒體服務達到一定規模,獲取新用戶的增量成本就會減少,最終接近零。迪士尼仍處於早期投資階段,未來可望進入收穫階段。

迪士尼一直致力於密碼共享破解、服務捆綁和國際擴張等措施。這些舉措可能會提高他們的收入成長和獲利能力。

預測迪士尼的DTC和體驗業務將繼續推動其營運槓桿,並且計算出其總營運費用將每年增長5.5%,從而導致每年40-50個基點的利潤率擴張。

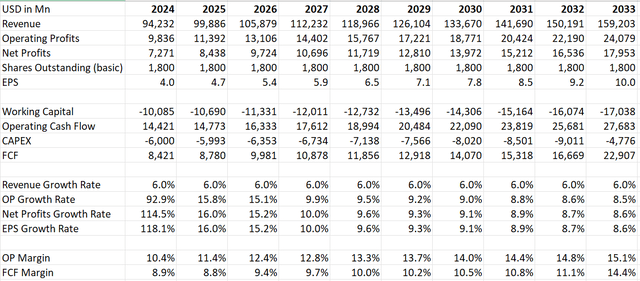

基於以下假設,WACC計算為8.87%:無風險利率4.67%;beta 1.15;市場風險溢酬5%;負債成本7%;稅率25%;負債460億美元;現金66億美元。

根據計算,扣除所有自由現金並減去淨債務餘額,公允價值為每股125美元。

分析師看好迪士尼在串流媒體業務中的競爭優勢,而且透過更多的捆綁銷售,迪士尼有可能滲透到更廣泛的消費者群體,並在收入和盈利能力方面提高DTC。

作者 | Lighting Rock Research

編譯 | 華爾街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情