- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- VIX恐慌指數飆18%!黃金、白銀、比特幣、標普500技術分析

- 伊朗外交部:伊美達成協議文件

- 黃金走勢分析:兩大因素共振,黃金多頭節節敗退失4200!

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

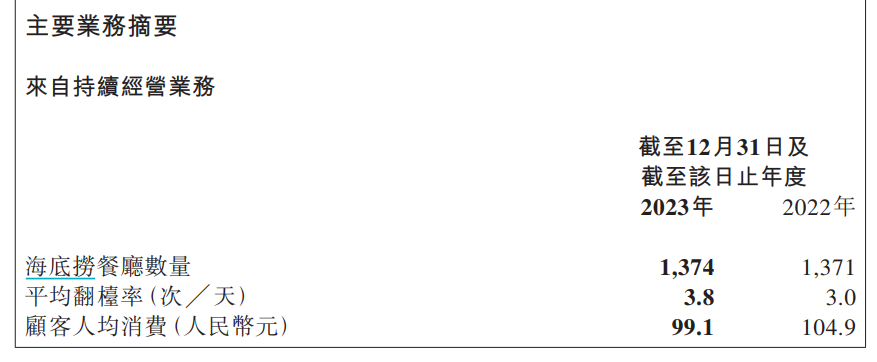

3月26日,海底撈系揭露了2023年報,海底撈營收為414.53億元,年增33.6%,淨利為44.95億元,年增175%,營收及淨利都創下歷史新高。頤海國際營收為61.5億元,年比基本持平,淨利8.5億元,年增14.9%,兩家表現都超出市場預期。

一、大派息,維持保守的海底撈在想什麼?

具體來看,雖然去年顧客的人均消費較22年的104.9元下滑至99.1元,門市數量僅新增3家,開店速度明顯放緩,但平均翻台率從22年的3次/天上升至3.8次/天,接待客戶數超過3.97億人次,較22年成長43.7%。

從這數據來看,海底撈是恢復比較好的餐飲店,得益於翻台率和整體營運效率提升,跑出了更好的利潤率。不過,雖然營收和利潤都創新高,但市場給股價的反應並不強,財報後,股價沒漲沒跌,一方面股價早已偷步上漲,另一方面市場對海底撈的預期不及從前的好。

預期方面有兩點,一是去年海底撈執行開店速度放緩的策略,在23年恢復較好的情況下,海底撈和頤海國際卻把淨利的90%都拿出來派息。

雖然派息是好事,但要看結合公司的發展階段和大股東在想什麼來看,從派息獲利最多的人來看,幾位大股東持有70%的股權,也就是說海底撈派息40億,28億都給大股東。而頤海國際股利7.7億,也有50%左右的股利都給到這幾位大股東手中。

二是當大股東把錢一派完,側面說明今年將維持去年不擴店的策略,主要目標依舊是提高單店翻台率,但降本增效能擠出多少利潤,在市場看來提升空間也是有限的,想繼續擴大營收,擴店來的會更加直接,而這就很考驗餐飲大盤的整體恢復。雖然3月初時,海底撈開放了1,000萬元的加盟部門,但市場的反應也不好,畢竟加盟店和直營店在短期內產生的正面效益還是有一定差距的。

因此,即使業績分紅超預期,股價也沒有反應。若從市場投資者的反應來看,可能更願意看到管理階層把錢投入到業務中,而非派息或是管理階層在海外投資商業房地產、旅館等等這樣的操作。

海底捞的不扩店,这点可能是与2021年大规模扩店,结果疫情延续,股价暴跌80%有关,以致于现在管理层不敢过于激进了。原因是23年的复苏速度比预期中差,有報告說今年清明节期间的人均消费水平是2019年的101.1%,这标志着自開放以来人均假日支出才首次超过疫情前。从海底撈门店数据也能看到,去年人均消费是在下滑的,这是管理层拓店的担忧。

不過,國內海底撈不尋求擴張,市場預期管理階層可能會把業務重心放到還在發展早期的特海國際。

二、單店模型跑通的特海國際

在海底撈系3家披露財報後,特海國際的股價表現最好,漲超20%,頤海國際漲14%,海底撈漲0.7%。

特海國際是海底撈系裡想像空間最大的一間,一方面是業務規模還小,海外市場有更大的擴張空間,近兩年有不少國內企業出海獲得不錯成績的例子,例如泡泡瑪特、名創優品、拼多多等,都是在國內業務做到成熟後,再把國內的模式複製到海外尋求新擴張,而這些零售企業多多少少都會有些地緣政治的風險,換個角度想,餐飲店的風險是更小的。

另一方面是,考慮到海底撈系的子公司都很善於炒作,所以市場對特海國際的預期會更好。

先前提到過,即有頤海國際上市大炒,股價翻倍的先例後,去年特海國際上市後也體現了這一點,在特海國際上市3個月後,股價最高漲超240%,當時市場講的也是同樣的海外擴張故事,再造一個「海外海底撈」。

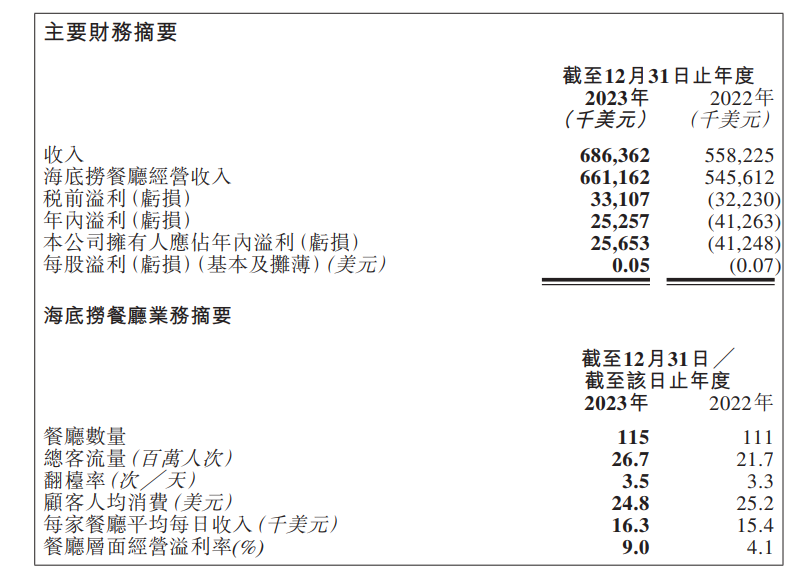

從財報來看,2023年,特海國際的營收和利潤也超出市場預期,2023年營收為6.86億美元,年增23%,淨利為2,565萬美元,年減為轉虧為盈,22年為虧損4124萬美元。

具體來看,餐廳數量為115家,較22年成長了4家,總客流量從2,170萬人次上升至2,670萬人次。 23H1,平均翻台率為3.3次/天,下半年上升至3.8次/天,全年從3.3次/天上升至3.5次/天。另外,餐廳層級淨利率有大幅改善,從4.1%上升至9%。

在門市數量僅成長4家的情況下,淨利潤大幅轉正,這意味著單店模型開始跑通,這是關鍵的訊號。

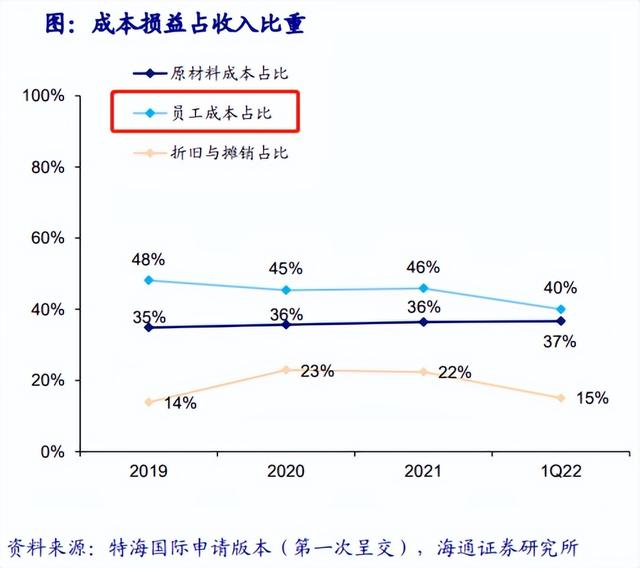

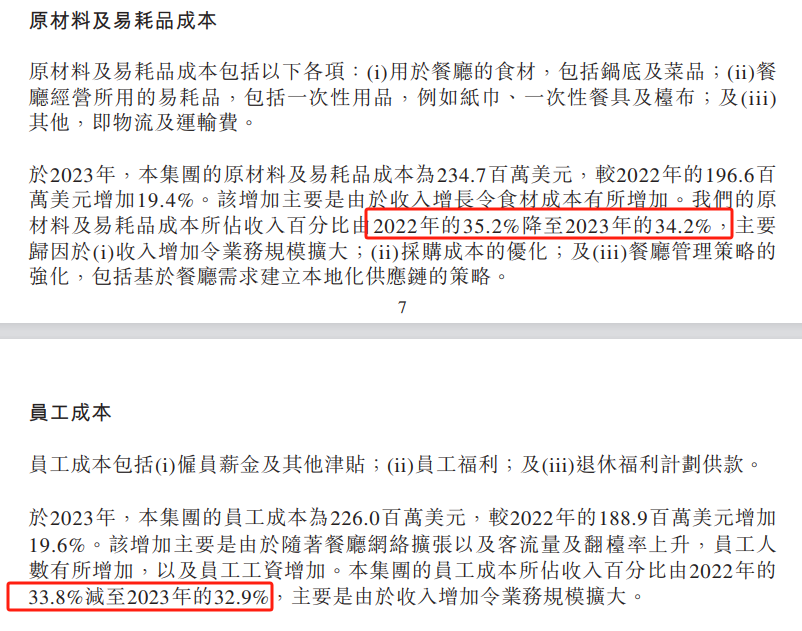

分割來看,在特海國際還虧損時,員工成本是個重要的因素,22Q1時,員工成本佔營收的40%,而23年底,員工成本佔比降至32.9%,較22年的33.8 %也有所下滑。原料成本佔比也從22年的35.2%降至34.2%。

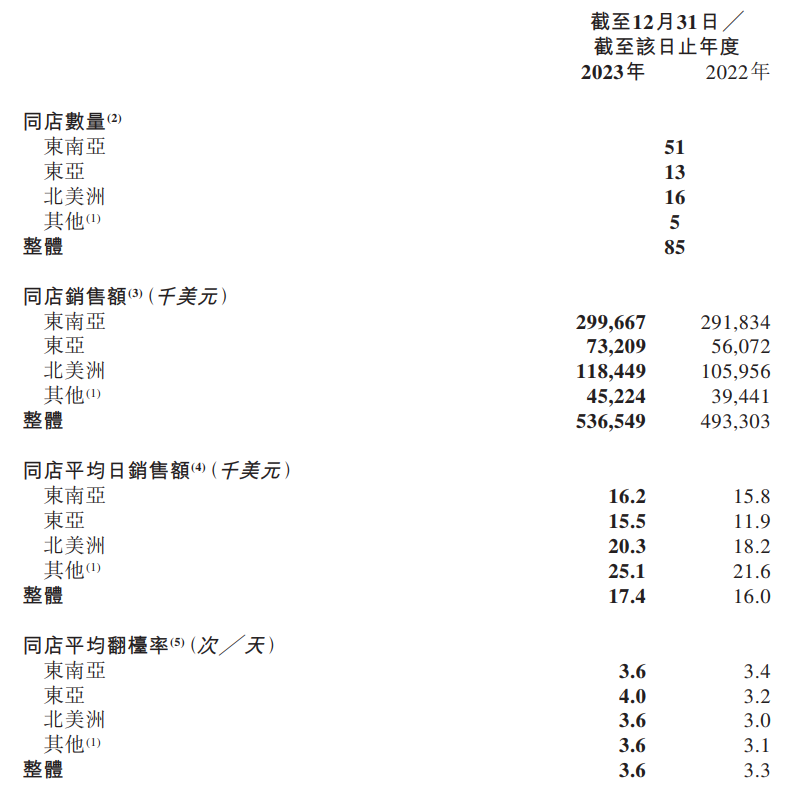

目前特海國際最多門市是在東南亞地區,之後是北美洲,東亞地區。北美洲的門市雖然只有16家,但同店銷售額為1.18億美元,有51家店的東南亞為2.99億美元,北美洲市場的同店平均銷售額為2萬美元,高於東南亞的1.6萬美元,同店整體平均日銷售額為1.74萬美元。

單店模式效率提升,這就給了市場炒作空間,開始推算特海國際今年能開多少家店,而這就是特海剛上市時的邏輯。但海外開店相比起國內更繁瑣,要先透過簽約,再到最後門市開店要1-2年的時間,若今年特海國際的門市能集中開出多幾家,那估值擴張空間會更加大,去年特海國際就是因為虧損過大,放緩了海外拓店計劃,估值被殺了不少。

比較海底撈系的三家估值來看,以今年獲利預測中位數計算,目前海底撈PE為17倍,頤海國際PE為15倍,特海國際PE約23倍。

對比起單店估價來看,現在的特海國際比海底撈巔峰時的單店便宜,2020年時,海底撈最高市值近4,000億左右,國內門市數量約1,200家,相當於單店估值為3億多。而2020年,海底撈國內收入為253億元,平均單店營收為2,100萬元,每家店的估值至少要十年才能兌現。

相較之下,現在處於發展早期的特海國際,市值為80億,單店估值約7600萬港元,而平均單店營收為600萬美元,單店估值2年就能實現。所以假設,特海國際若未來2年會擴張多30-40家門市,那麼估值可能會比較便宜。

三、結語

值得注意的是,放長遠來看,這點可能過於樂觀,一個是特海國際在海外主要做的也是華人生意,看似單店模型效率提升,但規模擴大之後可能就沒那麼好了,這點與文化飲食習慣有關,像出海的拼多多、名創優品、泡泡瑪特這些企業獲得的海外成績,都是日用品或是眼睛審美消費,只要價格合適夠低,消費者購買的幾率就會加大,而飲食文化輸出到海外,這可能發展會比較難一些,這也是為何茅台在國外並不受歡迎的原因。

但回到短期邏輯來看,現在單店模型跑通,至少給了市場炒一段時間的理由,更重要的是海底撈管理層怎麼看特海國際,就像有的投資者說的,海底撈賺的錢,張勇不能在國外花。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情