從樹屋到城堡,Airbnb如何顛覆傳統旅遊市場

投資論點

TradingKey - Airbnb 身為全球短租市場領導者,憑藉多元化房源、Remote Work Hubs 及 Airbnb Experiences 等創新產品,精準捕捉疫情後靈活住宿與個人化旅遊的需求,2024年市佔率達44%,遠超競爭對手。公司透過服務費驅動的穩健收入模式及新興市場擴張,展現強勁成長潛力。基於DCF估值,目標股價126.86-132.08美元,反映其競爭優勢。然而,需警惕監理限制、競爭壓力及經濟下行風險。宏觀經濟韌性及寬鬆金融環境為Airbnb提供有利支撐,使其成為短租產業投資的優選的。

來源:TradingKey

來源:Airbnb、TradingKey

公司概況

Airbnb, Inc.是一家成立於2008年的美國公司,經營全球領先的線上市場平台,提供短期和長期民宿租賃、獨特體驗及相關服務。作為仲介平台,Airbnb透過連結房東與旅客,滿足從公寓到城堡的多樣化住宿需求,本身不持有任何物業,並依靠每筆預訂收取佣金。該平台覆蓋200多個國家,擁有超過800萬活躍房源,服務約2億用戶,以其靈活性和個人化選擇顛覆傳統飯店業。 Airbnb持續創新,滿足全球旅客需求,同時賦能房東創收,成為短租市場的領導者。

產業競爭分析

Airbnb 身處線上旅遊和住宿產業,這一領域競爭異常激烈,其主要對手包括 Booking.com、Expedia、Vrbo 和 TripAdvisor Rentals 等知名平台。這些競爭者各具特色:Booking.com 以傳統飯店預訂和汽車租賃為核心優勢,Expedia 提供從機票到住宿的綜合性旅遊服務,Vrbo 專注於家庭和團體整租市場,而 TripAdvisor Rentals 則憑藉其強大的用戶評論體系吸引客戶。

.jpg)

資料來源:公司報告、TradingKey

有別於傳統競爭對手,Airbnb 在線上旅遊和住宿產業中另闢蹊徑,專注於短租市場,並以提供多樣化、個人化的住宿體驗而聞名。除了常規的飯店和度假村,Airbnb 的房源種類豐富多樣,包括樹屋、船屋、城堡等獨特選擇,滿足了從城市公寓到鄉村小屋、從經濟型到豪華型的廣泛需求。這種差異化的策略不僅吸引了追求獨特旅行體驗的消費者,也幫助 Airbnb 在競爭中脫穎而出。無論是預算有限的背包客,還是尋求奢華享受的高端旅客,Airbnb 都能提供量身訂製的解決方案。

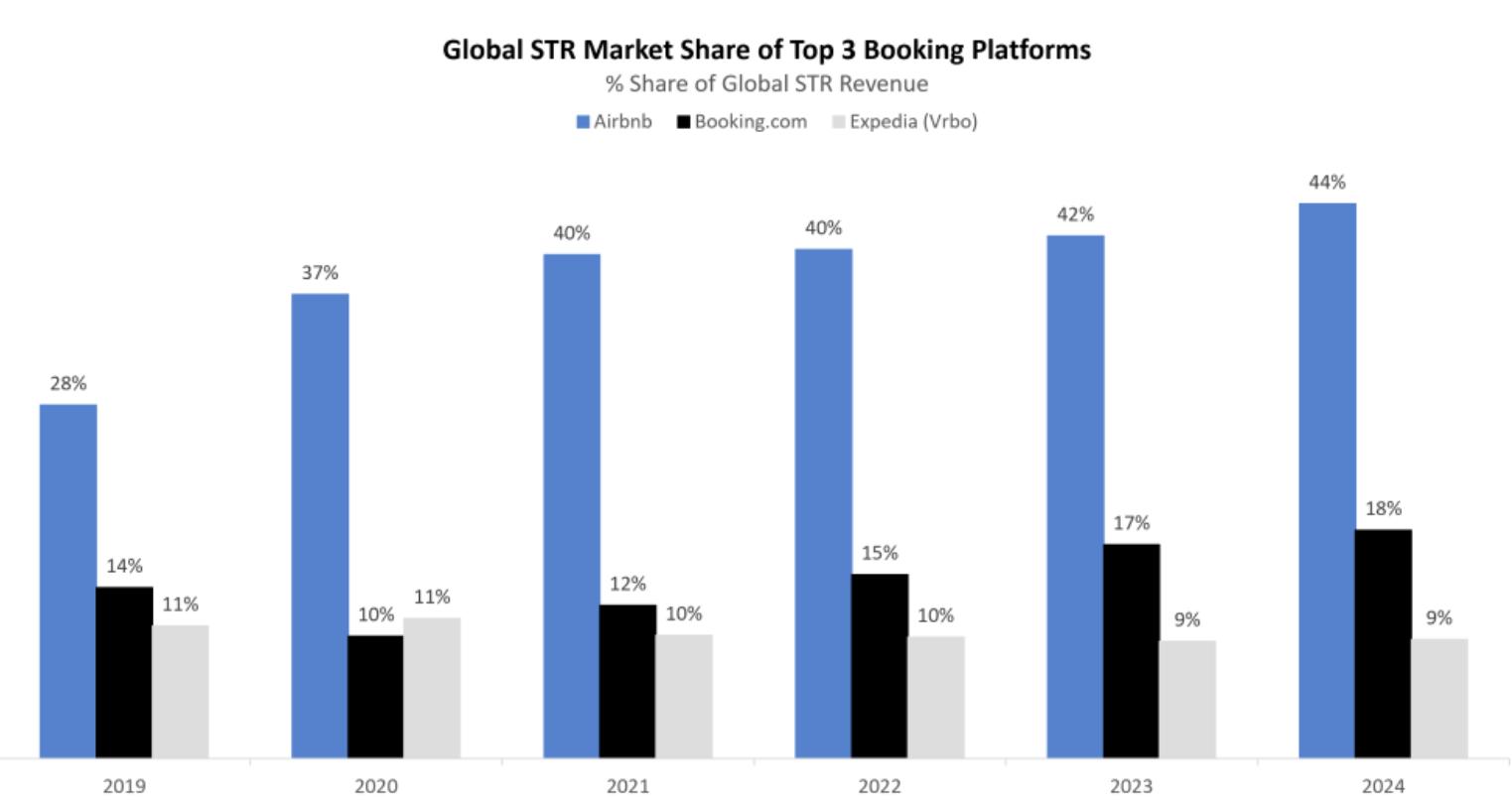

近年來,短租產業因消費者對靈活、個人化旅遊體驗的需求激增而迅速發展。根據 Skift Research 的數據,截至2024年,全球短租市場總值已達1,830億美元,由 Airbnb、Booking.com、Expedia/Vrbo 和 TripAdvisor Rentals 等主要玩家主導。其中,Airbnb 以44%的市佔率穩居產業首位,遠超過 Booking.com(18%)和 Expedia/Vrbo(9%)。這三大平台合計佔市場71%的份額,其餘29%則由小型平台和直接預訂瓜分。值得注意的是,Airbnb的市場表現特別亮眼。尤其是在疫情後的市場復甦期,其全球市佔率從2019年的28%躍升至2024年的44%,展現了強勁的成長動能。這項數據不僅凸顯了 Airbnb 在短租市場的領導地位,也反映了其成功掌握消費者需求變化的能力。

為了維持並進一步擴大市場份額,Airbnb 在觸達更多房東和用戶方面仍具備顯著優勢。目前,Booking.com 的行銷支出佔其總收入的37.3%,而 Airbnb 的行銷支出僅佔總收入的24%,顯示其在行銷投入上仍有較大的提升空間。同時,Airbnb 的財務實力為其提供了強而有力的支持。截至目前,Airbnb 的總負債僅22.8億美元,而帳面現金高達115億美元,自由現金流也達44億美元。這一穩健的資產負債狀況表明,Airbnb 完全有能力增加行銷投入,以進一步鞏固其市場地位並吸引更多潛在用戶和房東。

來源:Skift Research

收入結構

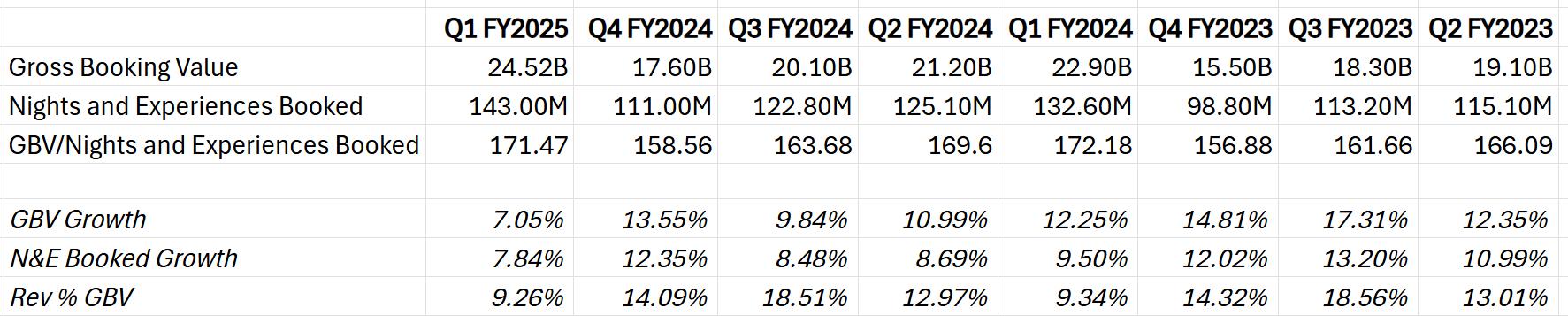

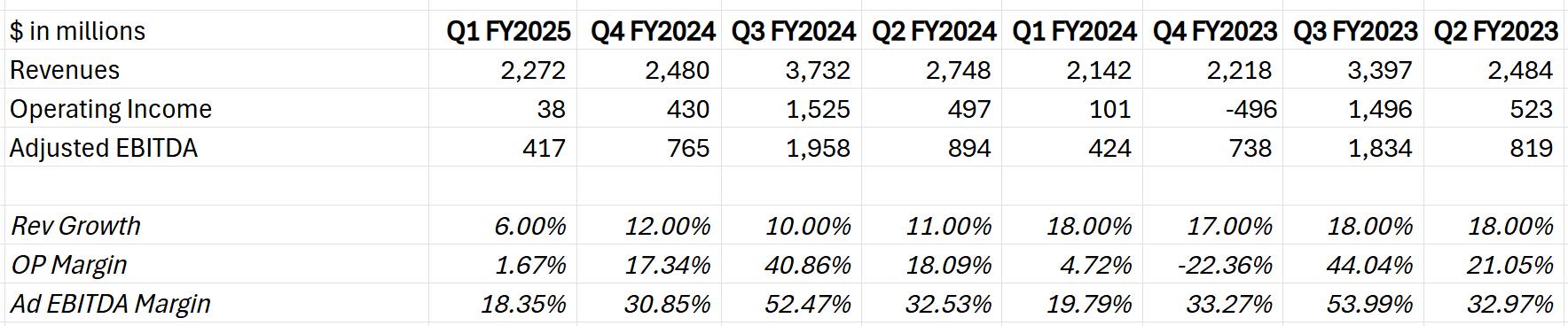

Airbnb的收入主要來自其平台預訂服務費,這項核心收入由兩部分構成:向房東收取約3%的服務費,以及向客人收取最高可達14.2%的服務費。根據2025年第一季的數據,Airbnb實現總營收22.7億美元,其中北美市場表現尤為突出,貢獻了近46%的營收份額;歐洲、中東和非洲(EMEA)地區佔26%,拉丁美洲佔15%,亞太地區佔12%。這一區域分佈反映了Airbnb在成熟市場和新興市場間的平衡佈局。

服務費構成 Airbnb 收入的核心部分,其金額是基於每筆預訂的交易總額計算,用於支援平台的營運、支付處理和客戶支援等關鍵功能。服務費收入的成長主要得益於平均每日房價(ADR)的提升,而這項提升又與預訂量(Gross Booking Value, GBV)和入住夜數的穩定成長密切相關。然而,Airbnb 的收入表現出明顯的季節性特徵。例如,三季的優異表現主要受到夏日旅行需求的推動,而第四季由於旅行淡季的影響,收入表現相對較弱。儘管如此,Airbnb 在過去幾季均實現了穩定的同比增長,凸顯了其在假期旅行市場的競爭優勢和持續吸引力。

Airbnb 透過靈活調整收取率(即服務費佔交易總額的比例),展現了其在動態市場環境中平衡收入成長與市場擴張的能力。例如,2024年第三季的收取率高達18.5%,反映了旺季時以利潤最大化為導向的策略;而2025年第一季的收取率降至約9.3%,顯示淡季時更注重刺激預訂量和鞏固用戶基礎。這種差異化的定價策略不僅幫助 Airbnb 有效應對季節性波動和市場競爭壓力,還為其未來的全球市場擴展奠定了堅實基礎。透過在高需求期提高收取率、在低需求期降低收取率,Airbnb 實現了營收與用戶成長的雙重目標。

來源:Airbnb、TradingKey

來源:Airbnb、TradingKey

成長潛力

1. 宏觀因素:

Airbnb 的收入主要來自美國,因此美國宏觀經濟環境的變化對其影響顯著。從供給端看,經濟波動可能降低房客預訂意願,同時削弱房東提供短期出租的動力。例如,在經濟衰退期間,房東可能更傾向於長期出租以確保穩定收入。根據亞特蘭大聯邦儲備銀行預測,2025年第二季美國 GDP 成長率為2.4%,顯示經濟韌性,相較於其他主要經濟體表現較優。經濟向好通常會刺激房東傾向於短租,並且釋放房源,進而推動 Airbnb 平台預訂量成長。

從需求端來看,經濟衰退、通膨或失業率上升可能導致消費者削減非必需支出,尤其是休閒旅遊。 Airbnb 的使用者以休閒旅客為主,收入高度依賴消費者的可支配收入,因此在經濟下滑時受衝擊較大。然而,目前美國經濟數據提供一定支撐:6月核心 CPI 環比成長0.2%,連續五個月維持低速成長;非農業就業人數年初至今穩定在14萬至26萬區間,失業率維持在4.1%的低點。這些數據顯示美國消費者支出能力依然穩健,JP Morgan和美國銀行的消費增速數據也側面印證了這一點。消費成長率具有韌性且通膨放緩,減輕消費者支出壓力,促使更多預算流向非必需品如旅行。

此外,自4月2日 Liberation Day 以來,金融環境持續寬鬆,信用利差處於歷史低位,企業借貸需求和規模顯著回升,為經濟成長提供支援。降息週期和未來更鴿派的聯準會進一步提振資產價格。另外,鴿派美聯儲,關稅和債務問題導致的弱勢美元可能會在2025年剩餘季度提升公司報告收入,因為弱勢美元會使得國際收入在轉換為美元時價值增加,並可能吸引更多國際遊客選擇美國住宿。

2. 市場擴張

Airbnb 正在加速其在新興市場的擴張,並專注於亞洲和拉丁美洲。根據2025年第一季財務報告,拉丁美洲已成為成長最快的地區,預訂夜數年增11%。這一亮眼表現主要得益於該地區經濟的穩定復甦以及旅遊需求的持續成長。同時,Airbnb 也在二、三線城市及非傳統旅遊目的地進行策略性佈置。這些地區的入住率高達70%,顯示出巨大的市場潛力尚未被充分挖掘。該公司管理層透露,計劃在2025年底新增100 萬套房源,這項舉措是其深耕新興市場策略的重要組成部分。

3. 產品多樣化

疫情後,遠距工作的興起催生了靈活住宿需求,Airbnb迅速響應,推出Remote Work Hubs等中長期住宿計劃,並豐富房源類型,包括假日房屋、獨特空間、民宿(B&B)及精品酒店,同時透過Beyond by Airbnb進軍高端市場。同時,Airbnb推出Airbnb Experiences,鼓勵房東提供在地化旅遊體驗與服務,例如按摩、私人廚師烹飪及文化活動參與,既為房東創造額外收入,也提升了平台吸引力。這些措施共同推動Airbnb從單一住宿平台轉型為全面的旅遊與生活服務平台。未來,Airbnb計劃引入社交功能,進一步鞏固其在旅遊生態系統中的地位。

估值分析

基於未來三年折現現金流(DCF)模型,Airbnb的企業價值(EV)估算為785.28億至817.58億美元,包含現值(PV,74.92億至77.49億美元)和終端價值(TV,569.74億至599.48億美元)。模型採用營收成長率6.42%至8.29%、營運利潤率22.23%至22.26%,並以美國公債殖利率3.84%至4.20%外加2%的溢價作為折現率。從EV中扣除淨債務,除以6.19億流通股,得出目標股價範圍126.86美元至132.08美元。這一估值反映了Airbnb在全球短租市場的競爭優勢。

風險

· 法律與監管風險:Airbnb在不同地區需遵守複雜的法律和監管要求,一些城市對短期租賃有限製或禁止,房東可能因違規面臨罰款或訴訟。

· 市場競爭風險:Airbnb需面對其他短租平台和傳統飯店的競爭,需持續創新以維持其市場領先地位。

· 經濟風險:經濟下行可能減少Airbnb預訂量,影響收入。但消費者會轉向性價比高的中低價房源,增加其需求,部分抵銷衝擊。同時,歐美地區出行意願較剛性,短程或經濟型旅行仍支撐需求。 Airbnb可透過調整房源結構適應偏好變化,緩解風險。

· 關稅導致的通膨風險:關稅對通膨的影響目前尚未顯著顯現,主要原因包括企業庫存水準較高以及既有固定價格合約的約束,暫時抑制了價格的明顯上漲。然而,若關稅政策導致通膨反彈,消費者可支配所得可能減少,進而壓縮旅行預算,影響Airbnb的需求。

立刻體驗

推薦文章