【IPO前哨】豪威集團憑啥成為「過江龍」?

前稱「韋爾股份」的A股上市半導體設計公司(Fabless,無晶圓廠:只設計,不生產)豪威集團(603501.SH),也向港交所(00388.HK)提交了赴港上市申請,排隊輪候港股IPO的長長名單中,又多了一家市值超千億的A股候選人。

當前已在上海證券交易所和瑞士證券交易所上市(代碼:WILL)的豪威集團表示,其計劃通過赴港上市募資分别用於:

1)投資關鍵技術的研發,以保障其主營業務的領先地位;

2)強化全球市場滲透及業務擴張;

3)進行戰略投資或收購,重點聚焦能與其現有產品組合產生協同效應和支持向新興領域橫向拓展的投資和收購機會;

4)一般企業用途和營運資金。

寧德時代(03750.HK)為全球動力電池最大供應商,海天味業(03288.HK)為調味料「一哥」,美的集團(00300.HK)為家電業龍頭……這些從A股赴港上市的「過江龍」,均在各自領域佔據領先地位,那麽豪威集團又有何過人之處?

豪威集團背景

2007年,虞仁榮創立韋爾股份,主要從事半導體分銷和設計業務,2017年5月在上海證交所上市。

高潮出現在2019年。

2019年8月,韋爾股份發行4.01億股A股收購豪威科技,後者為虞仁榮清華校友陳大同於1995年在矽谷成立的半導體公司。

在交易之前,韋爾股份主營半導體設計及分銷業務,其中設計業務的主要產品包括分立器件(TVS、MOSFET等)、電源管理IC、射頻芯片、衛星接收芯片等,也有分銷業務,代理及銷售數十家國内外半導體廠商的產品。

1995年在矽谷成立的豪威科技是全球三大CMOS圖像傳感器供應商之一,在圖像傳感器領域佔據重要的市場份額,與日本索尼、韓國三星處於同一梯隊,其產品廣泛應用於手機、安防、汽車電子、可穿戴設備等多個領域。

豪威科技雖是全球CMOS圖像傳感器(CIS)技術鼻祖,擁有蘋果(AAPL.US)等核心客戶資源,但在48MP以上高像素市場被索尼、三星反超,且面臨美國資本市場的估值壓製。2016 年其被中國財團私有化,目的就是將其技術資產轉移至中國境内,為後續在A股進行資本運作鋪路,而韋爾股份作為A股上市公司,為其提供了良好的資本平台。

在收購豪威科技後,韋爾股份得以正式進軍CIS市場,設計業務收入佔比大幅提高,實現了向半導體設計企業的轉型,同時豪威科技也為其帶來智能手機、安防、汽車、醫療等領域的客戶資源。

2025年6月11日,韋爾股份更名為豪威集團。

在收購豪威科技之前,韋爾股份2018年的收入規模接近40億元人民幣,若當年合並豪威科技,其收入規模可達百億級。

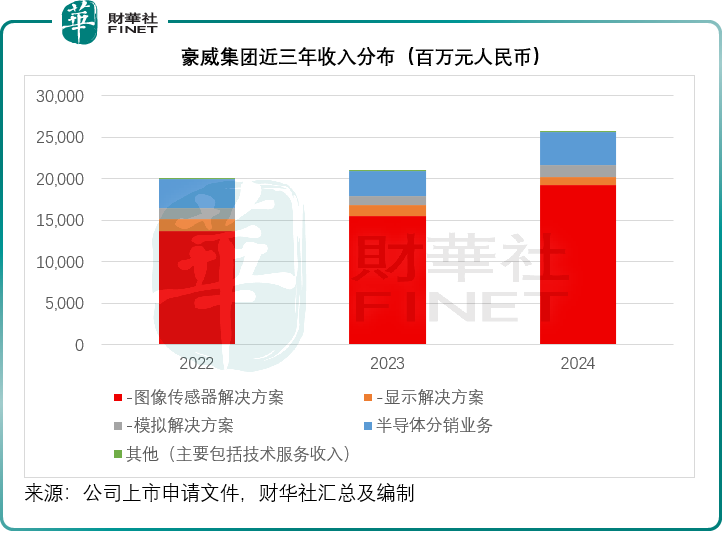

財華社留意到,2024年,豪威集團的收入規模已達到257.07億元(單位人民幣,下同),見下圖。其中圖像傳感器解決方案所貢獻的收入達到191.90億元,佔了總收入的74.65%;毛利達到63.45億元,佔了其合計毛利的87.65%。

以下,我們來重點看看該公司的CIS業務。

豪威集團的機遇在哪里?

圖像傳感器是一種能夠檢測光波的可變衰減並將其轉換為光學信息(如色調、飽和度和亮度)等信號的傳感器,最小的傳感單元是像素,每個像素的數量和質量決定了傳感器的圖像質量。

CIS和CCD圖像傳感器是目前兩種主流的圖像傳感器,而CIS是最常見的圖像傳感器類型,生產成本低、功耗效率高,支持HDR並能提供快速讀取功能,因此CIS被廣泛應用於智能手機、消費電子產品、安防、汽車等眾多應用領域。

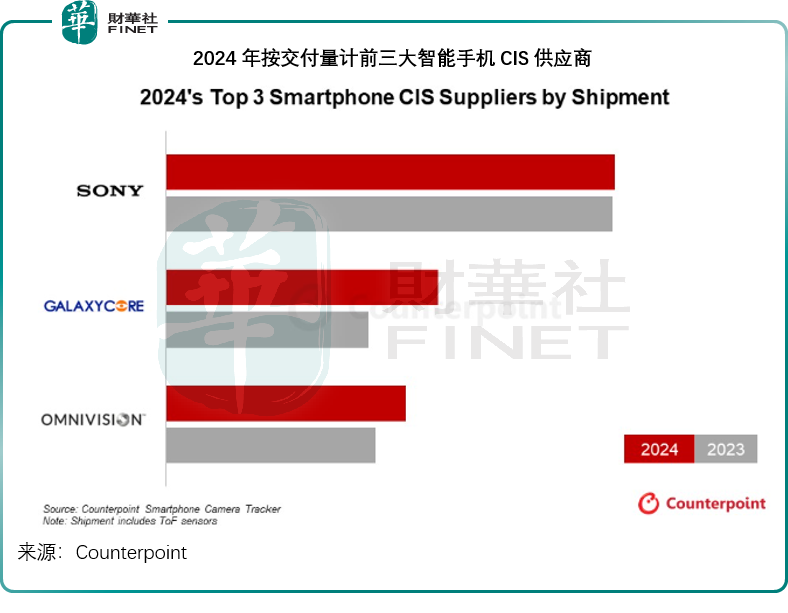

根據豪威集團聘請弗若斯特沙利文進行調研的報告顯示,智能手機是2024年全球CIS市場中最大的應用領域,佔據了65%以上的市場份額,而汽車是CIS應用增長最快的應用領域之一。全球CIS市場高度集中,按收入劃分,2024年前五大參與者的市場份額合共達到84.1%,而豪威集團一直居於前三,2024年的市場份額達13.7%。

財華社從第三方調研機構Couterpoint了解到,受終端市場需求復蘇帶動,2024年全球智能手機CIS交付量按年增長2%,至44億件,專注高端手機的索尼維持其在智能手機CIS的領先位置;上海的格科微(688728.SH)(GalaxyCore)則排名第二,交付量按年增長34%,主要因為該公司借助成本優勢,獲得更多中低端安卓手機廠商的訂單。豪威科技(OmniVision)的2024年交付量按年增長14%,因其OV50H圖像傳感器得到國内廠商大力推崇之故。

全球智能手機需求回升,尤其國補所帶來的國内需求反彈,應有利於推動豪威科技及其同行格科微等的手機CIS交付量。

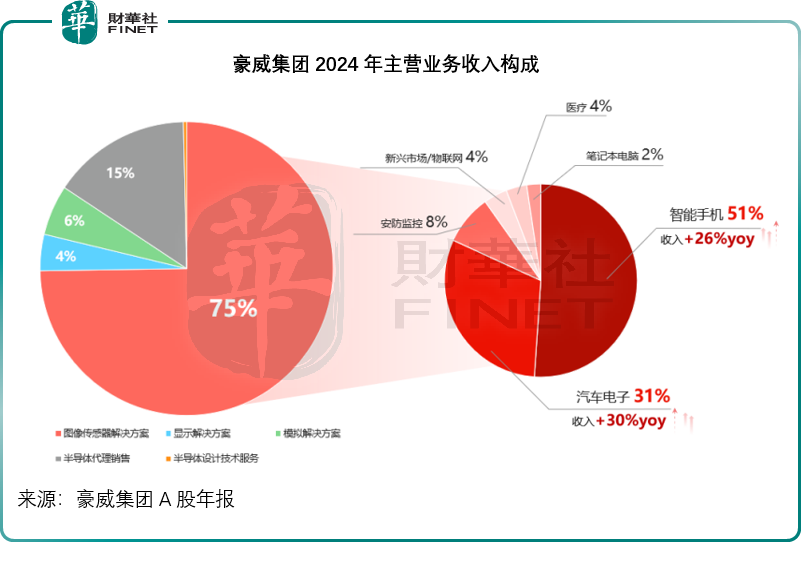

不過,豪威集團的獨特優勢或在汽車CIS領域。在該公司的2024年A股年報中,財華社留意到,圖像傳感器解決方案分部中,汽車電子的收入佔比雖不及智能手機,但是增速喜人。

根據弗若斯特沙利文的報告,豪威集團為全球汽車CIS市場最大參與者,擁有32.9%的市場份額,其汽車CIS解決方案已經覆蓋了ADAS、駕駛室内部監控、電子後視鏡、儀表盤攝像頭、後視和全景影像等廣泛汽車應用,應可得益於國内智能汽車滲透率上升的機遇。

此外,該公司在醫療、安防、機器視覺、智能眼鏡等領域都有不錯的技術進展,應可把握相關領域快速發展的增長空間。

潛在風險

豪威集團有可能受到OISP限製的影響,且可能受到美國關稅政策的負面影響,但目前未知具體影響如何。

面對的競爭加劇,且其客戶和供應商集中度頗高。2024年,前五大客戶佔豪威集團總收入的51.0%,其中最大客戶的收入佔比達到27.8%。期内,前五大供應商佔其總採購額的61.8%,其中最大供應商的佔比達到26.0%。這可能影響到該公司對客戶和供應商的議價力。

按豪威集團當前A股股價124.63元人民幣計算,其總市值達1,516.96億元,是其2024年扣非歸母淨利潤30.57億元的49.62倍,其同行格科微的2024年往績市盈率更超百倍。但是在港股市場,豪威集團未必能獲得A股同樣高的估值,這可能影響到H股投資者的回報。

推薦文章