美元霸權遭遇三重挑戰?

美聯儲主席鮑威爾在國會聽證會的發言,成為本週最受關注的大事,因為他的言論很可能對利率走向帶來啓示。

在前幾天的議息會議上,美聯儲一如預期維持利率於4.25%到4.50%水平不變,但不少FOMC官員開始松口,認為降息也是可行的,同時市場加注美聯儲降息步伐加快。

通脹猛於虎,鮑威爾不松口

在這樣的背景下,大家都關心鮑威爾會不會松口,轉向放松貨幣政策。但是他的論述依然謹慎。

他表示:政策變化持續演進,對經濟的影響仍存在不確定性。關稅的影響將取決於諸多因素,尤其是關稅的最終水平。市場對關稅最終水平的預期,以及由此產生的相關經濟影響預期,在4月達到峰值,此後有所回落。即便如此,今年關稅的上調仍可能推高物價,並對經濟活動形成壓力。

關稅對通脹的影響可能是短期的——體現為價格水平的一次性變動。但通脹效應也有可能更持久。要避免這種情況,需取決於關稅影響的規模、其完全傳導至價格所需的時間,以及最終能否讓長期通脹預期保持穩定。

總括而言,美聯儲仍有很大的決策調整空間,並不急於降息,而是等待更多的經濟數據證明有必要調整再作變動。這是鮑威爾作為美聯儲主席的專業判斷與謹慎施策。

美元霸權面臨挑戰?

然而,特朗普繼續抨擊鮑威爾,要求國會施壓降息。在此之前,有消息指特朗普或想通過提前確定鮑威爾的接任人選,來影響市場利率。特朗普的做法,引發了市場對於美聯儲不再獨立的憂慮。

此外,特朗普上任之後,政策飄忽不定,從貿易條款到國際承諾、從國内治理到外交策略,頻繁的轉向與矛盾性決策,不僅讓美國國内機構陷入執行混亂,更使全球市場與盟友體繫長期處於不確定性的震蕩之中。

無論是出於美國優先的貿易政策考慮,還是特朗普一再強調的降息,都將令美元匯價長期承壓。

見下圖,特朗普上台以來,美元指數持續下降。

政策的不確定性增加了美元指數的波動。此外,穩定幣的發展或也將對美元構成影響。

當前,全世界都在發展穩定幣,美元作為全球最主要的結算貨幣,也最經常被用作穩定幣的錨定法幣。發幣機構通常使用美元現金和短期美國國債作為儲備資產。隨著穩定幣發展的加快,用作儲備資產的美元和短期國債規模也將增加。

我們在《天才法案獲參議院通過,數字美元霸權再進階?》一文中就提到,渣打預測該法案將推動全球穩定幣規模從目前的2,300億美元大幅擴至2萬億美元,並預計未來四年内穩定幣行業對美國國債的需求將達到1.6萬億美元,而從MacroMicro的數據來看,2025年5月,美國一年内的短期債券T-Bills發行量為2.1萬億美元,意味著穩定幣將可吸納76%的短期債券,這或足以成為一股影響美國短端利率的力量。

隨著美元穩定幣體量的擴大,穩定幣的供求波動將可能通過短端利率影響到美元成本,從而引發美元匯價的波動,美元作為儲備貨幣的安全性和穩定性或被撼動。

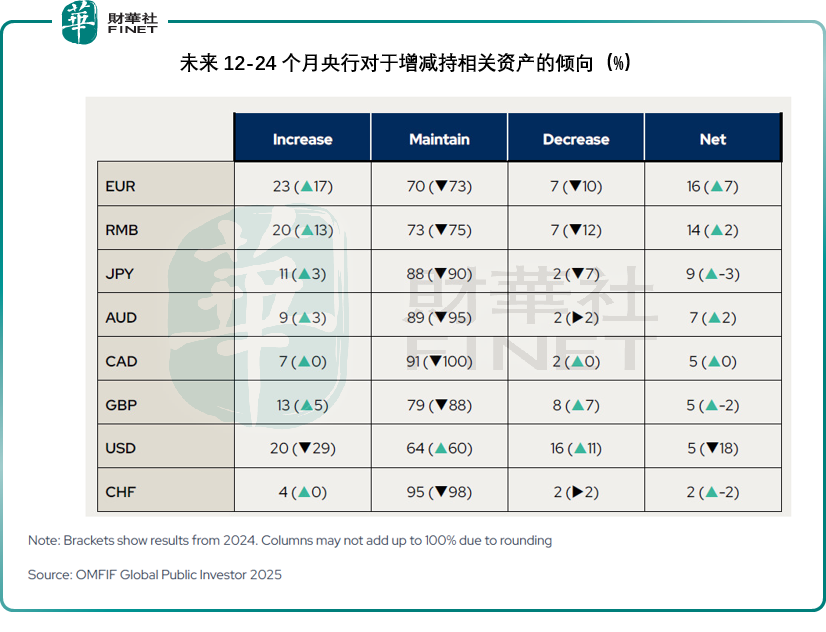

央行獨立智庫國際貨幣金融機構官方論壇(OMFIF)的報告顯示,有70%的央行越來越擔心美國的政治環境,有超過80%的央行仍認為美元能提供安全性和流動性,但正傾向於通過多元化儲備資產,來分散相關的不確定性。

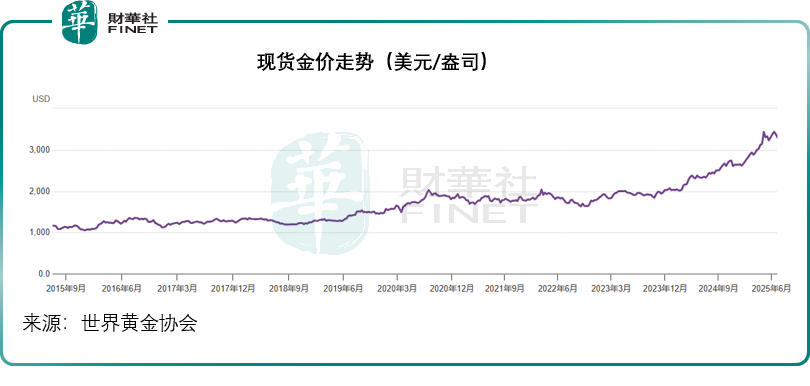

有32%的央行計劃在未來12-24個月增加黃金持有量,這將繼續為金價提供支持,有超過20%的央行預計金價將突破每盎司3,500美元水平,見下圖,當前現貨金價已在3,400美元以上。

計劃增加歐元儲備的央行比重從去年的17%上升至23%,而計劃減持歐元儲備的央行則由上年的10%下降至7%,使得歐元成為今年央行意向增持最大的儲備。人民幣對央行的吸引力也在提升,計劃增持人民幣作為儲備資產的央行比重從上年的13%上升了20%,而想減持的央行佔比則從去年的12%,下降至7%。

想增持美元的央行明顯減少,從上年的29%下降至20%,而有意向減持美元的央行則從上年的11%增加至16%,見下表。

結語

從鮑威爾的謹慎表態與特朗普的政治施壓之爭,到穩定幣崛起與央行儲備策略的深層調整,當前全球金融體繫正經歷著多重力量的重塑。

鮑威爾堅守貨幣政策獨立性的專業判斷,與特朗普試圖通過政治幹預施壓降息的衝突,本質上暴露了美國經濟治理中技術理性與民粹訴求的深層矛盾,而這種矛盾在「美國優先」政策的反復搖擺中被進一步放大——貿易政策的不確定性推高市場避險情緒,關稅傳導的通脹壓力與經濟放緩預期形成拉扯,最終都化作美元指數波動的直接誘因。

更值得關注的是,穩定幣規模的爆發式增長與央行儲備資產的多元化趨勢,正從底層動搖美元的霸權根基。OMFIF報告中70%央行對美國政治環境的擔憂,同時越來越多央行轉向增持黃金、歐元、人民幣的預期,則勾勒出全球貨幣信任體繫正在進行的「去單一化」重構,背後是各國對美元「安全資產」屬性的重新評估。

推薦文章