巴菲特:大手賣出銀行股,加倉消費股

即將于今年年末退任CEO的巴菲特,今年的投資表現備受關注,因為這將是他的收山之作。不過,受關稅和特朗普其他政策不確定影響,巴菲特的投資旗艦伯克希爾(BRK.B.US)今年還是以持幣為主。

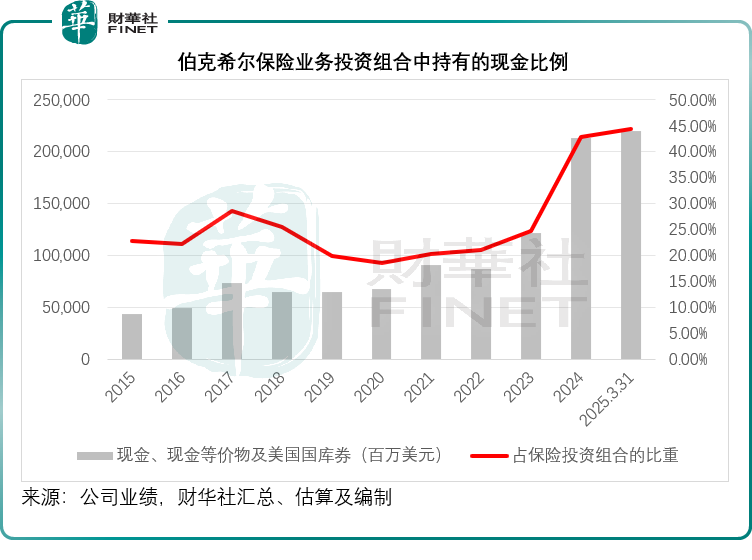

從伯克希爾2025年3月末的業績可以看出,巴菲特又增加了現金的持倉比例。2025年3月31日,伯克希爾的現金、現金等價物及美國國庫券持有量由2024年末的2,125.91億美元,進一步增加至2,198.98億美元,佔其保險業務投資組合的比重2024年末的42.77%進一步擴大至44.29%,見下圖。

與常規保險公司投資組合注重投資固定期限投資以匹配現金流久期的做法不同,憑借巴菲特的選股專長,伯克希爾「藝高人膽大」,多年來都將包括保費在内的浮存金,大比例地投資于股權,尤其美股。

但是從伯克希爾保險業務投資組合的分佈可以看到,最近兩個季度其股權投資的比重出現下降趨勢,2025年3月末,其股權投資的佔比由2024年末的52.98%進一步下降至51.64%,見下圖,部分原因或與美股回落令持倉市值有所縮減有關,但最主要的原因還是伯克希爾正有選擇地減倉以增持現金。

2025年第1季伯克希爾對美股倉位的調整或可為市場帶來啓示。

無新建倉,但清倉花旗和Nu

2025年第1季,伯克希爾沒有建倉股票,但是比較值得留意的是,清倉了花旗(C.US)和巴西數字銀行Nu Holdings(NU.US)。我們留意到,伯克希爾在2024年第4季就開始大幅減持花旗,並從2024年第3季開始減持Nu。

大手筆減持銀行背後的邏輯是什麽?

更重要的是,伯克希爾于2025年第1季還在繼續大手減持曾經的巴菲特「愛股」美國銀行(BAC.US)。在2024年上半年,美銀是伯克希爾的第二大持倉股,僅次于蘋果(AAPL.US),但是從2024年下半年開始,伯克希爾就開始大手減持美銀。

美國進入降息周期,銀行利息縮小或損害其所依賴的利息業務收入或是主要的原因。特朗普上台之後,對美聯儲施加壓力,加上政策的不確定性,或加快降息速度,更重要的是,有可能令美國經濟陷入衰退,從而令銀行風險增加,這很可能是伯克希爾持續減持銀行股的邏輯。

除了銀行股之外,伯克希爾于2025年第1季還減持了醫療設施供應商德維特(DVA.US)、第一資本信貸(COF.US)、美國電信運營商T-Mobile US(TMUS.US)、美國有線電視供應商特許通訊(CHTR.US)、自由媒體旗下從事一級方程式賽事運營的Liberty Media-Liberty Formula One(FWONK.US)。

大手增持消費股

相對于減持的倉位,伯克希爾增持的股份不算多,但比較值得關注的是,倉位增加幅度較多的是消費類股,尤其上個季度已在增持的星座品牌-A(STZ.US),為美國最大的啤酒和烈酒供應商,有超過八成的收入來自墨西哥啤酒進口,2025年第1季增加的持倉是其之前持倉的一倍有多,當前該股為其第15大持倉股。

2024年第3季建倉達美樂比薩(DPZ.US)後,伯克希爾這兩個季度都在大手增持該公司的股票,于2025年3月末,伯克希爾于達美樂比薩的持倉佔其美股總持倉的0.47%。

伯克希爾于2025年第1季還大幅增持了全球最大的遊泳池用品批發商Pool(POOL.US),增持幅度比其原來的持倉增加1.4倍。

此外,伯克希爾期内還繼續增持西方石油(OXY.US),儘管其于西方石油的股權投資或已出現賬面虧損,但伯克希爾仍能通過其持有的優先股鎖定8%的股息收益。

其他增持的股票還包括美國最大的無線運營商威瑞信(VRSN.US)、美國衛星廣播公司天狼星XM(SIRI.US)、有航天軍工概念的海科航空A類股(HEI.A.US)。

結語

儘管伯克希爾于2025年第1季仍有加倉的行為,但是對比加倉幅度與其清倉和減持的幅度,這家投資公司仍以防守為主,加倉的股份也以在跌市中有一定防禦能力的消費股為主。其第1季業績也顯示,股權投資比重在下降,持有的現金量在增加,或暗示巴菲特對于當前市場不確定性的擔憂,畢竟在特朗普政策的影響下,美國經濟前景迷霧重重,降息周期下銀行股的黯淡以及經濟衰退風險的攀升,都讓投資環境充滿挑戰。

展望未來,隨著特朗普政策的持續發酵,市場波動可能會進一步加劇。伯克希爾在這樣的環境下,是否會繼續調整投資組合,進一步增持現金,或是尋找新的投資機會,值得市場密切關注。

推薦文章