背靠科大訊飛,訊飛醫療的醫療AI值得期待嗎?

近期港股市場迎來多家企業遞表,其中訊飛醫療科技股份有限公司(以下簡稱「訊飛醫療」)擬在主板上市,華泰國際、廣發融資(香港)與建銀國際擔任聯席保薦人。

不過,和一般的醫療企業不同,訊飛醫療的業務和近年大火的AI有關,其目標也是成為醫療人工智能行業的全球領導者。

而有著科大訊飛(002230.SZ)的加持,訊飛醫療此次的遞表也引起了廣泛關注,其成色究竟如何?

拆分自科大訊飛,近年持續虧損

訊飛醫療隸屬於科大訊飛旗下,成立於2016年5月,深耕醫療人工智能賽道,其產品及解決方案提供從健康風險預警、早篩、診斷、治療與康復效果隨訪、診後管理與慢病管理的醫療全流程覆蓋。

具體而言,基層醫療機構服務業務線由智醫助理及慢病管理組成,構成公司面向基層醫療機構的人工智能解決方案矩陣的首個成熟產品;醫院服務業務線包括智慧醫院解決方案和診療助理,整合醫院生態系統的多元化醫學場景,賦能醫療服務的同時,提升等級醫院和醫生的管理和診療效率;患者服務業務線包括智慧醫院患者服務與診後管理(包括訊飛曉醫應用程序及小程序、影像雲平台和智能硬件);區域管理平台解決方案業務線包括智慧衛生解決方案和智慧醫保。

訊飛醫療在招股書中稱,截至今年1月19日,公司向約5.2萬家基層醫療機構提供產品及服務,涵蓋30多個省份400多個區縣,以及400多家醫院(包括中國百大醫院當中40多家及十大醫院當中7家)。

業績方面,招股書顯示,2021年、2022年,訊飛醫療分别實現營收3.72億元(人民幣,下同)、4.72億元。2023年前三季度,訊飛醫療的營收則同比增長29.03%至3.24億元。

可見,近年來,訊飛醫療的營收錄得了持續增長,表現還不錯。

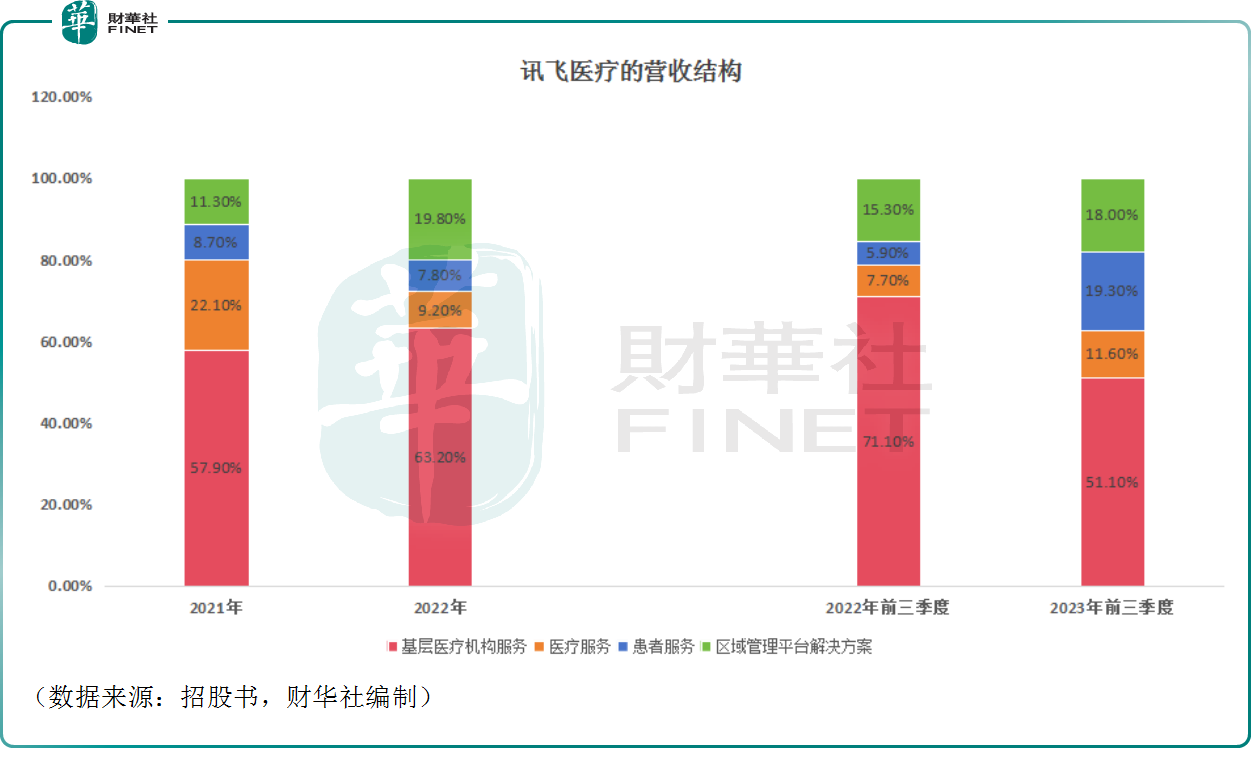

另外,分業務來看,2023年前三季度,基層醫療機構服務實現收入1.66億元,佔營收的比重達到51.1%;醫院服務實現收入3754.9萬元,佔營收的比重為11.6%;患者服務業務的收入為6256萬元,佔營收的比例為19.3%;區域管理平台解決方案的收入為5850.9萬元,佔營收的比重為18%。

從營收結構來看,雖然訊飛醫療依然對基層醫療機構服務業務依賴較重,但較2021年、2022年而言,2023年前三季度的營收結構已經更加均衡,抗風險能力有所增加。

值得注意的是,雖然營收實現了持續增長,但訊飛醫療的銷售、行政及研發開支亦在同步增長。其中,2021年、2022年、2023年前三季度的研發開支分别為1.6億元、2.42億元、1.96億元。

各方面開支的增長也拖累了訊飛醫療的利潤表現。

於2021年、2022年,訊飛醫療分别錄得淨虧損8940.1萬元、2.09億元。2023年前三季度,訊飛醫療的虧損額由上年同期的1.63億元增加至1.7億元,未見收窄迹象。

不過,在非國際財務報告準則下,2021年、2022年、2023年前三季度,訊飛醫療經調整淨虧損分别為4823.3萬元、1.11億元、9960.6萬元。

作為一家連續虧損的企業,訊飛醫療還有多少現金值得關注。

招股書顯示,截至2023年前三季度末,其賬上的現金及現金等價物為5769.9萬元,稍顯緊張。

大模型時代,賽道前景值得期待?

不過,雖然連年虧損,但就所處行業的發展前景而言,在ChatGPT橫空出世之後,人工智能大火且大語言模型變得十分流行,醫療AI的前景被廣泛看好。

根據弗若斯特沙利文的資料亦顯示,中國醫療人工智能行業的市場規模由2018年的18億元增至2022年的68億元,復合年增長率為39.1%,且預計到2032年將達到3110億元,2022年至2032年復合年增長率為46.6%。

就市場的競爭格局而言,中國醫療人工智能行業高度分散且競爭激烈。

而根據弗若斯特沙利文的資料,按收入計,訊飛醫療於2022年在中國醫療人工智能行業排名第一。根據弗若斯特沙利文的資料,按收入計,訊飛醫療的智醫助理於2022年在中國基層醫療機構CDSS(臨床決策支持系統)市場中排名第一,市場份額佔76.6%。

這樣看來,訊飛醫療的發展前景值得期待。

值得一提的是,港股市場互聯網醫療板塊的醫渡科技(02158.HK)及智雲健康(09955.HK)的業態與訊飛醫療有相近的地方,且醫渡科技與智雲健康均已發佈各自的大語言模型;與此同時,平安好醫生(01833.HK)、阿里健康(00241.HK)及京東健康(06618.HK)這三家頭部企業也都在發力大語言模型,後續的動向亦值得跟蹤。

結語

總的來看,訊飛醫療所處賽道的前景十分光明,被廣泛看好,訊飛醫療本身的營收表現不錯,但利潤端的表現差點意思,且持續增加的費用還導致公司的現金流吃緊,這也是公司被分拆上市的主要原因所在。

事實上,此前科大訊飛就曾表示,分拆上市後,訊飛醫療將擁有獨立融資平台並借此深耕主營業務,有利於增強訊飛醫療在醫療行業進行技術儲備及市場開拓的能力,通過提升市場綜合競爭力而提升公司未來整體盈利水平。

雖然此次遞交的招股書雖然沒有披露擬發行的規模,但科大訊飛1月9日的公告顯示,訊飛醫療此次發行的初始發行規模為不超過2008.99萬股,在全額行使超額配售權的情況下,訊飛醫療本次發行的H股股份數擬不超過2310.34萬股。

此次IPO對訊飛醫療來說極為重要,但能否上市成功,能募得多少資金目前仍未可知。

推薦文章