【IPO追蹤】華勤技術(03296.HK)發布盈喜,股價卻高開低走

7月13日盤後,華勤技術(03296.HK)披露正面盈利預告,上半年業績預增。

或受此消息刺激,其A、H股在7月14日雙雙高開,但隨即遭遇顯著回落,資金兌現情緒濃厚。截至發稿,港股的華勤技術(03296.HK)跌7.07%,A股華勤技術(603296.SH)跌9.14%。

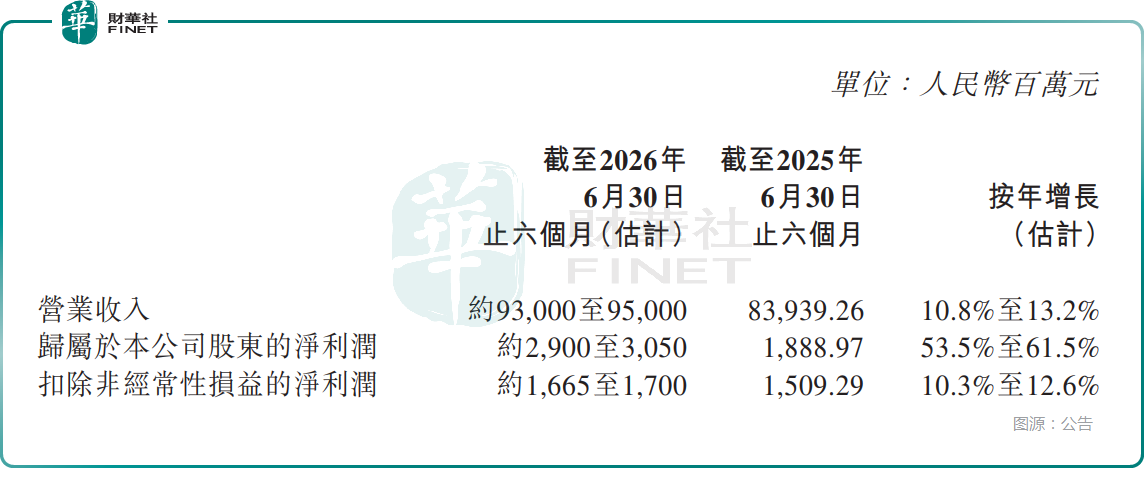

公告顯示,華勤技術預計2026年上半年營收930億至950億元(人民幣),同比增長10.8%-13.2%;歸母淨利潤29億至30.5億元,同比大增53.5%-61.5%,扣非淨利潤同比提升10.3%-12.6%。

公告披露,華勤技術的業績增長依託「3+N+3」智能產品平台,移動終端、計算與數據中心業務穩健增長,創新業務高速放量,產業鏈投資收益也增厚利潤。

有分析師進一步指出,華勤技術是全球頭部電子ODM廠商,AI算力近年來公司核心增長主線。公司已布局數據中心賽道,搭建AI服務器、超節點、交換機全棧產品,適配海內外主流算力芯片,深度綁定頭部雲廠商。目前公司自研超節點實現小批量交付,下半年將大規模出貨,算力業務成為第二增長曲線,充分承接AI產業硬件需求紅利。

儘管業績不俗,華勤技術港、A兩市卻高開低走,核心源於資金與估值壓力。其一,前期AI算力板塊較為強勢,個股積累一些浮盈籌碼,盈喜落地後上演「利好兌現」,短線資金集中離場;其二,近期資本市場拋售AI產業鏈個股,資金避險情緒濃厚,進一步壓製股價表現。

機構觀點則出現明顯分化。有樂觀機構認為,公司是稀缺的端雲一體化ODM龍頭,AI超節點全年營收有望超預期,算力業務長期高增長確定性強,看好公司從消費電子代工向AI基礎設施廠商轉型,中長期成長空間充足。

謹慎觀點則提示短期波動風險:短期板塊獲利盤拋壓仍在,服務器業務毛利率偏低,若下遊雲廠商資本開支放緩,公司業績彈性會受限;疊加短期估值消化需求,股價大概率維持震盪整理的態勢。

後市來看,華勤技術的中長期AI算力需求邏輯未發生改變,股價修復需等待籌碼充分交換。投資者可重點跟蹤下半年超節點交付進度、AI服務器訂單落地以及中報正式毛利率數據,判斷算力業務盈利兌現力度。

推薦文章