【IPO前哨】華大北斗三闖港交所,芯片故事與虧損現實並存

6月26日,深圳華大北斗科技股份有限公司(簡稱「華大北斗」)向港交所遞交上市申請,聯席保薦人為招銀國際及平安證券(香港)。這是公司第三次遞表港交所,此前兩次遞表時間分別為2025年6月11日及12月19日。

華大北斗近三年收入持續增長,2025年已突破10億元,但公司仍未扭虧,經營現金流連續為負。對港股市場而言,這類「硬科技+北斗國產替代」標的具備題材吸引力,但能否獲得更高估值,核心仍取決於盈利路徑是否足夠清晰。

一、北斗芯片概念不弱,但公司真正賣點是「專用GNSS」能力

從招股書看,華大北斗主營業務並不只是籠統的「北斗概念」,而是圍繞GNSS芯片、模組及相關解決方案展開,同時銷售第三方綜合芯片及模組產品。其核心應用覆蓋交通管理、共享單車、智能駕駛、物聯網、可穿戴設備以及環境監測預警等場景。

按灼識諮詢資料,2025年以出貨量計,公司在全球GNSS芯片及模組市場排名第五,市場份額約7.4%;以收入計,公司在專用GNSS芯片及模組市場排名全球第七、在中國內地公司中排名第二,市場份額約1.8%。這意味著,華大北斗在細分賽道已具一定行業地位,但距離形成強定價權和穩定高利潤,仍有一段路要走。

從資本市場敘事看,公司較容易獲得「國產替代」「北斗產業鏈」「智能駕駛基礎部件」的關注。但港股投資者通常不會只看技術標籤,更看商業化效率和盈利兌現節奏。

二、收入確實在增長,但增長更多來自規模放量而非利潤改善

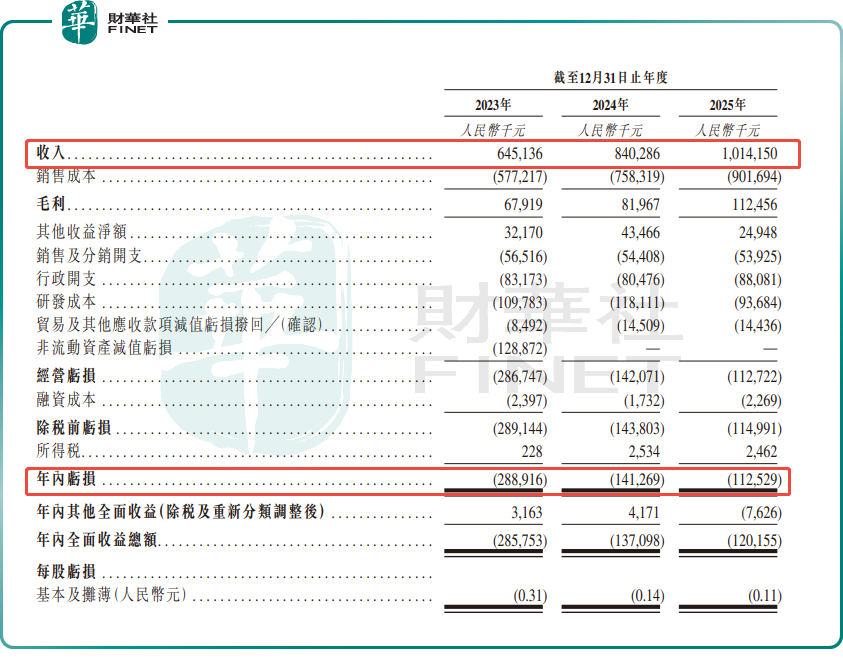

財務層面,華大北斗2023年至2025年收入分別為6.45億元、8.40億元和10.14億元人民幣,呈持續增長態勢。

不過,收入增長並沒有同步帶來盈利轉正。同期年內虧損分別為2.89億元、1.41億元和1.13億元。雖然虧損額有所收窄,但公司目前仍處於持續虧損階段。

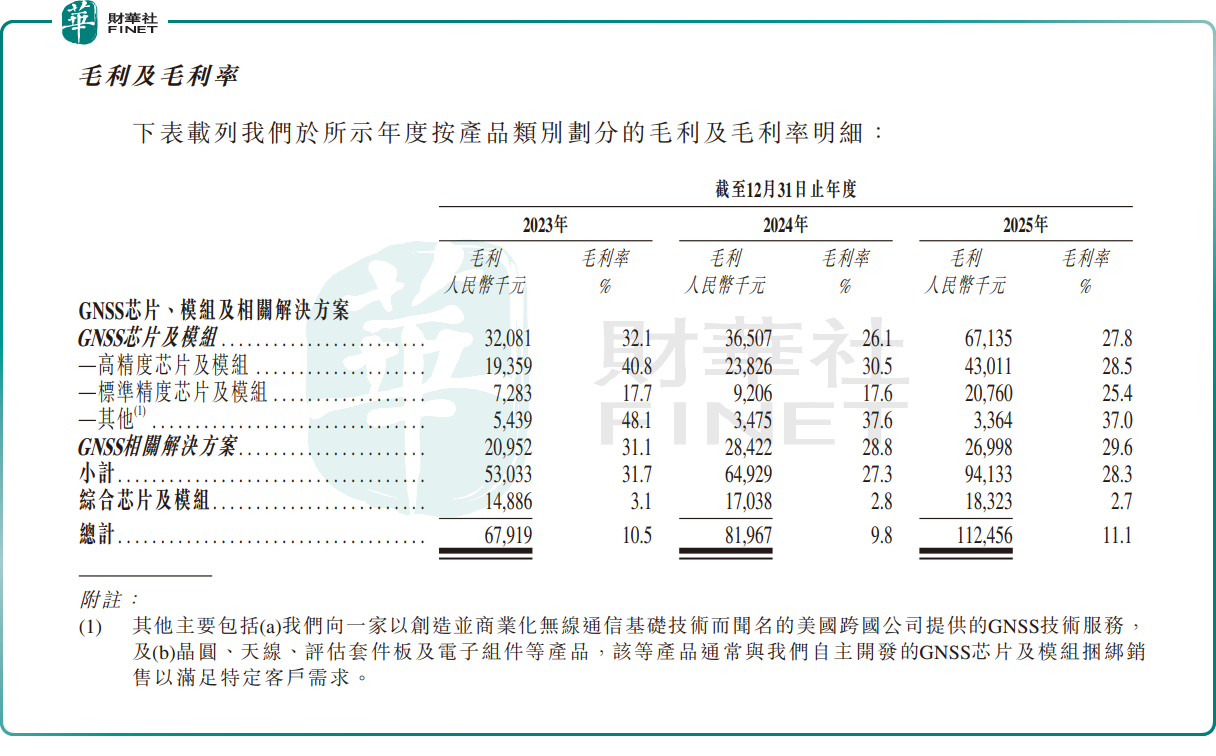

毛利端也能看出其結構性矛盾。公司2023年至2025年總毛利分別為6791.9萬元、8196.7萬元和1.12億元,對應整體毛利率分別為10.5%、9.8%和11.1%,整體毛利率並不高。

分業務看,GNSS芯片、模組及相關解決方案業務毛利率分別為31.7%、27.3%和28.3%,相對較高;但綜合芯片及模組業務毛利率僅為3.1%、2.8%和2.7%。

這說明什麼?說明公司雖然擁有較強技朮屬性,但當前收入大頭仍有相當部分來自低毛利的綜合芯片及模組業務。2025年,綜合芯片及模組業務收入為6.81億元,占總收入67.2%;GNSS芯片、模組及相關解決方案業務收入為3.33億元,占比約32.8%。換言之,公司現階段還不是一個純粹靠高毛利自研芯片驅動的盈利模型,而更像是「低毛利分銷+較高毛利自研業務」並行的混合結構。

三、收入在漲,現金流卻沒有同步變厚

如果只看收入增速,華大北斗的成長故事並不差;但如果把目光移到現金流,市場會更謹慎。

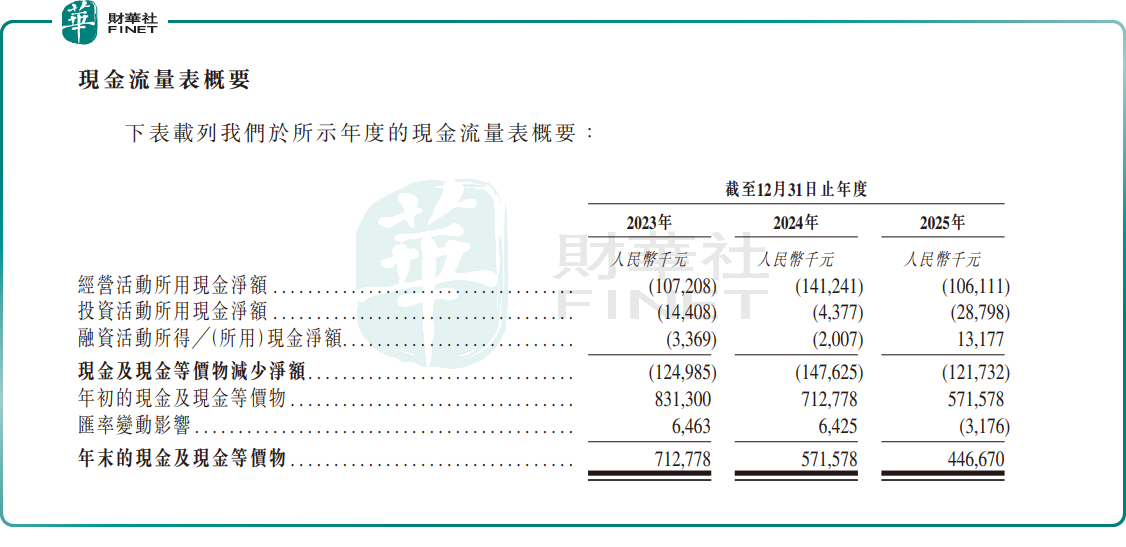

2023年至2025年,公司經營活動現金淨流出額分別為1.07億元、1.41億元和1.06億元,連續三年為淨流出。同期年末現金及現金等價物由7.13億元降至5.72億元,再降至4.47億元。

這類財務特徵在港股定價中通常不會被輕易忽略。因為對於尚未盈利的科技公司,市場最關心的不只是「收入能否繼續增長」,更關心「虧損是否可控、現金消耗是否可持續、何時接近盈虧平衡」。

招股書披露,公司於2023年至2025年的流動比率分別為6.2、3.9和2.9,雖然短期償債能力仍處於可控區間,但邊際上已在走弱。同期流動資產淨值由8.68億元降至7.47億元,再降至6.51億元,也反映出資金消耗和營運資本壓力正在累積。

因此,華大北斗的核心問題不是「有沒有增長」,而是「增長能否有效轉化為現金和利潤」。這將直接影響港股投資者是否願意給出更高成長溢價。

四、客戶和供應鏈都不算分散,商業化穩定性仍需觀察

公司另一重約束,在於客戶和供應鏈集中度都不低。

按招股書,2023年-2025年公司前五大客戶年度貢獻的收入占比分別為46.3%、38.6%及42%,公司客戶集中度雖有所下滑,但整體占比並不低。與此同時,2023年至2025年,公司前五大供應商採購金額占當年總採購金額的71.3%、64.4%和63.0%。

其中,最大供應商採購占比分別高達39.7%、33.8%和31.9%。這意味著,公司在上遊採購端對核心供應商仍有較強依賴,一旦供貨、價格或產能安排出現波動,可能直接影響交付節奏與毛利錶現。

此外,公司也提到,其依賴少數主要代工廠提供芯片製造服務。對半導體設計公司而言,這並不罕見,但放在港股估值框架里,這會成為投資者關注的典型風險點:即公司雖然有技術設計能力,但製造外包、供應鏈穩定性和議價能力仍是中長期考驗。

尾語:

從港股視角看,華大北斗屬於典型的「硬科技成長股」預期標的:有北斗、GNSS、智能駕駛和國產替代標籤,也有收入增長和行業排名作支撐。

但港股市場過去對未盈利科技公司並不缺故事,真正稀缺的是可驗證的商業化能力。華大北斗能否獲得較好承接,關鍵要看三點:其一,自研GNSS業務占比能否繼續提升;其二,低毛利綜合芯片業務會否繼續攤薄整體利潤率;其三,經營現金流何時明顯改善。

若後續招股階段,公司能進一步證明高毛利GNSS芯片及模組業務的放量持續性,同時讓經調整虧損繼續收窄,甚至實現盈虧平衡,市場對其估值容忍度有望提升。反之,若收入增長仍主要依賴低毛利業務擴張,港股資金未必願意給予過高溢價。

推薦文章