【百強透視】「增收不增利」!名創優品(09896.HK)盈利下行有玄機?

4月1日,此前在第十二屆「港股100強」評選中成功拿下「年度最具投資價值獎」大獎的名創優品(09896.HK)大幅拉升,截至發稿前,漲幅有所收窄為3.71%,報31.9港元/股。

美東時間3月31日,美股的名創優品(MNSO.US)亦漲勢凌厲,漲幅為5.54%,報16.2美元/股。

名創優品股價向好,或與其最新披露的2025年業績表現有關。

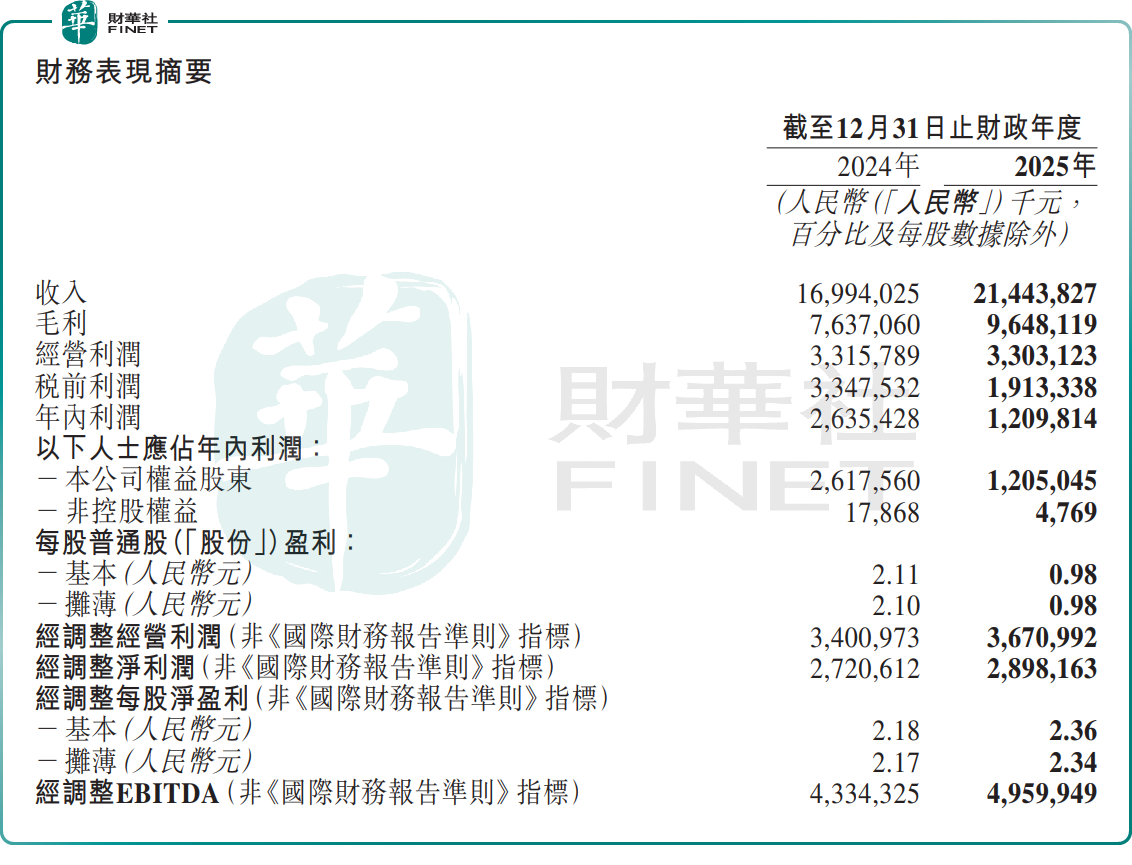

財報顯示,2025年,名創優品收入214.44億元,同比增長26.18%;歸母淨利潤12.05 億元,同比下滑53.96%,主要受收購永輝超市相關開支及股權激勵等影響。但經調整淨利潤28.98億元,同比增長6.53%;毛利率為45.0%,基本維穩。

對於收入增長,核心驅動力在於公司旗下兩大品牌的協同增長,以及全球門店擴張持續提速。

其中,主品牌「名創優品」營收195.25億元,同比增長22.0%,占公司營收約91%。其中,該品牌在中國內地年收入首次突破100.0億元,同比增長16.8%;在海外市場收入同比增加29.3%,增速遠超國內,收入占比由上年同期的41.7%提升至44.2%。

潮玩品牌「TOP TOY」,延續高增長態勢,期內收入19.17億元,同比增加94.8%,成為集團新的增長引擎。該品牌還於3月31日向港交所遞交上市申請文件,擬在香港主板上市。

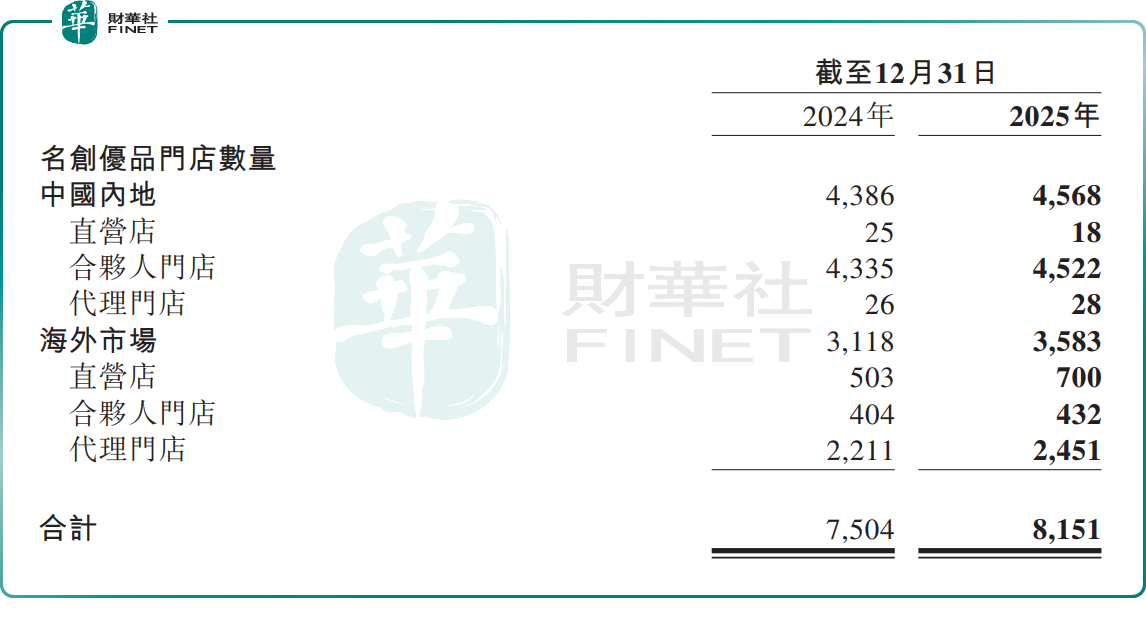

全球化布局方面,名創優品正持續推進,截至2025年底,全球門店總數達8485家,全年淨增705家。

其中,「名創優品」品牌全球門店總數8151家,其中在中國內地4568家(淨增182家),海外市場3583家(淨增465家),年內該品牌超71%的淨新開門店集中在海外。

「TOP TOY」品牌全球門店為334家,其中在中國內地304家(淨增32家),海外市場30家(淨增26家),海外渠道布局顯著提速。

值得注意的是,雖然整體收入增長,但歸母淨利潤仍呈現下滑態勢,原因有二:一方面在於公司高速擴張推高運營成本,2025公司銷售及分銷開支、一般及行政開支分別同比增長49.62%、31.53%,均顯著高於營收增速;另一方面,則受股權激勵費用、贖回負債公允價值變動、利息開支等非經營性因素影響。

對於此份業績,中金公司研報指出,名創國內業務進一步聚焦優質產品和IP,通過樂園系門店為代表的渠道提升強化購物體驗。但投入增加緻主業利潤率承壓,且海外庫存周轉放緩。公司指引2026年收入同增10-20%高段,該行期待美國為代表的海外直營市場持續優化後,帶來運營能力提升和庫存周轉加快。

推薦文章