【IPO追蹤】單日股價反彈超19%,博泰車聯(02889.HK)利空出盡?

3月31日,博泰車聯(02889.HK)午後突然放量拉升,一度漲逾36.96%;截至收盤,該股漲幅為19.43%,報120.5港元/股。

博泰車聯於2025年9月30日登陸港交所,上市後股價走出「過山車」般的行情。

該股於2025年11月中旬至2026年2月下旬,一路攀升,最高觸及288.8港元,區間累計漲幅近70%;但隨後該股急轉直下,持續進入回調通道,於3月30日一度下探至96港元低點,較高點累計跌幅超66%,直接腰斬。

下行期間,解禁被市場提及最大負面壓力。市場對3月30日基石投資者6個月禁售期到期的強烈擔憂。解禁減持預期持續壓製估值,即便3月9日該股被納入港股通,也未能扭轉頹勢。

然而,就在禁售期到期當日(3月30日),博泰車聯連發3份公告--「延長禁售+股權激勵+業績」,極大提振了市場信心。

博泰車聯披露的自願性公告顯示,基石投資者Horizon Together Holding Ltd.與Huangshan SP 基於對公司未來前景及長期價值的堅定信心,主動將股份禁售期從6個月延長至18個月。同日,公司董事會決議建議採納H股股份激勵計劃。

有分析指出,博泰車聯「延長禁售+股權激勵」這套組合拳,直接打消了「解禁即減持」的恐慌,同時也向市場傳遞了產業資本與管理層「看好公司長期發展、願意與公司共成長」的強烈信號,是股價反彈的核心催化劑。

基本面上,3月30日,博泰車聯上市後首份財報出爐,公司出貨量、營收穩健增長,這一表現亦為股價的反彈提供了實質支撐。

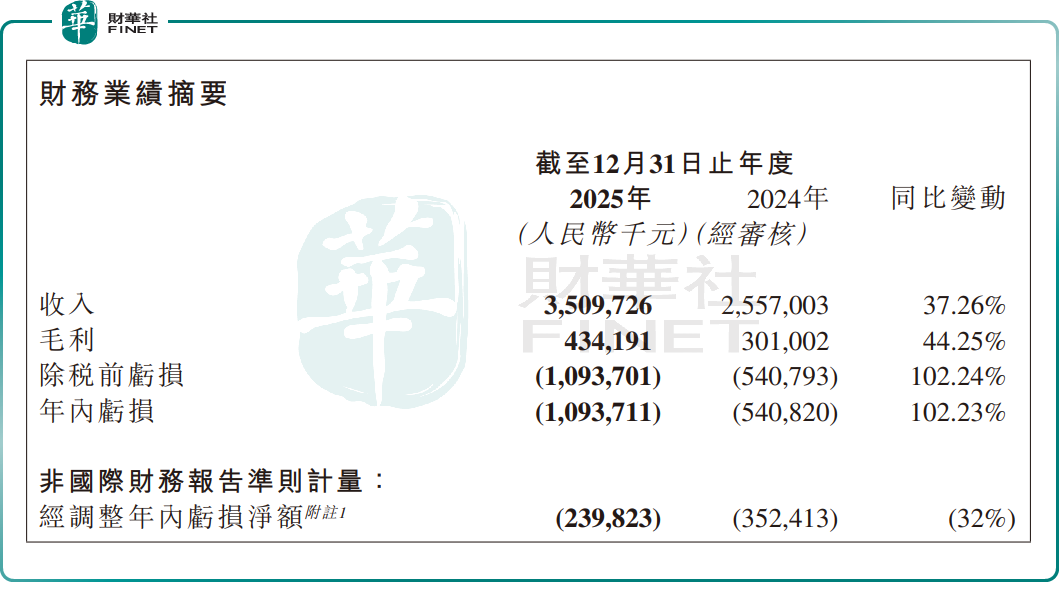

數據顯示,2025年,公司實現收入35.1億元,同比增加37.26%;但虧損同比擴大102.23%至10.94億元;經調整淨虧損為2.40億元,同比收窄32%。

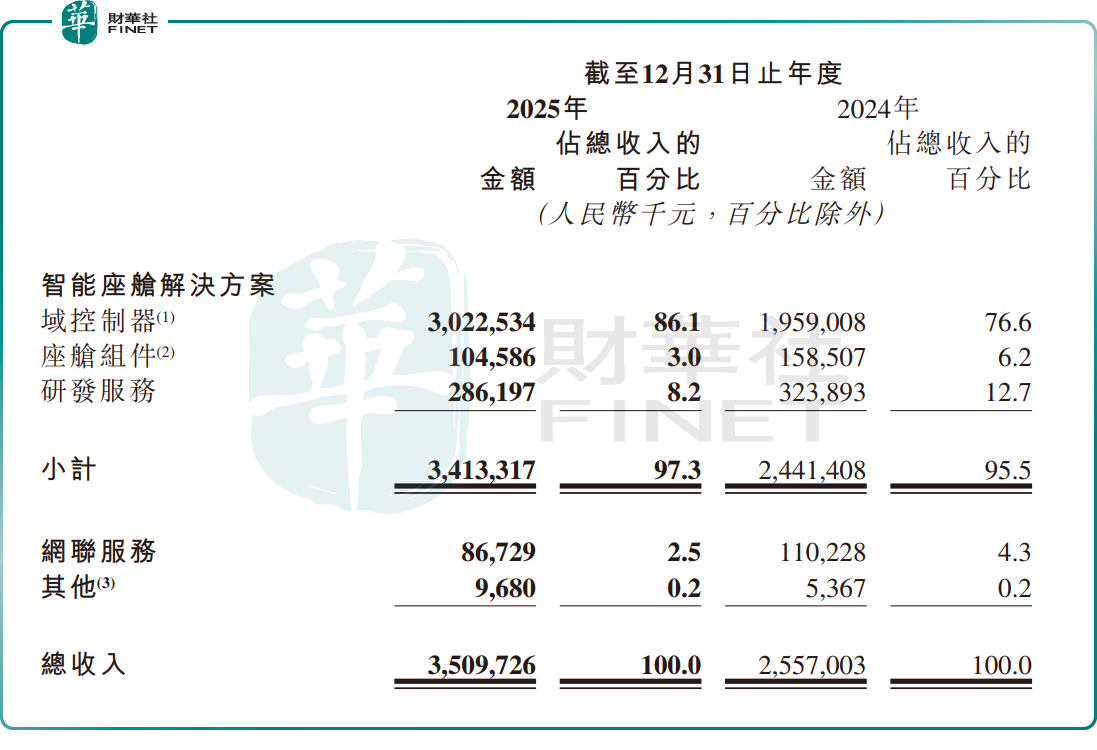

作為國內智能座艙解決方案龍頭,博泰車聯收入高增,主要來自交付量的快速放量。2025年,公司智能座艙域控制器交付量達130萬台,同比增長超40%;對應智能座艙解決方案收入34.13億元,同比增長39.81%,占總營收比重達97.3%。

與此同時,公司以AI為核心戰略方向,持續加大在AI大模型端側部署、多模態交互、AI Agent等領域的研發投入,並深化艙駕一體、具身智能等前沿技術探索。2025年,公司AI軟件及雲端智能服務收入約9510萬元,已形成第二成長曲線。

有機構認為,長遠來看,作為中國智能座艙解決方案領軍廠商,博泰車聯憑藉高端SoC平台先發優勢、鴻蒙生態稀缺卡位,以及海外市場突破,未來幾年有望實現收入高增與盈利改善共振。

推薦文章