【IPO前哨】獲國家電投、比亞迪押注!電動礦卡龍頭伯鐳科技闖關港股

近兩年來,港股IPO市場景氣度持續走高,自動駕駛礦卡這一細分賽道也迎來資本熱潮。繼希迪智駕(03881.HK)成功登陸港股、易控智駕排隊上市後,行業又一玩家加速衝刺資本市場。

2026年1月底,上海伯鐳智能科技股份有限公司(下稱「伯鐳科技」)正式向港交所遞交招股說明書,試圖在這條千億潛力賽道中搶占更多資本話語權。

電動礦卡賽道的資本「寵兒」

作為電動礦卡領域的核心玩家,伯鐳科技的業務布局圍繞「無人化+電動化」雙主線展開,構建了智車、智鑛、智運三大協同業務板塊。

智車業務,作為核心收入來源。主打「伯鐳電牛」系列電動自動駕駛礦卡,其中伯鐳電牛145按負荷能力計,在截至2025年9月30日為全球最大電動自動駕駛礦卡車型。

智鑛業務,主要提供覆蓋「裝載-運輸-卸載-能源補給」全流程的一體化解決方案。

智運業務,則聚焦礦山無人運輸服務,形成了從產品銷售到運營服務的全價值鏈覆蓋。

市場地位方面,根據灼識諮詢數據,2024年按出貨量及收入計,伯鐳科技已是全球最大的電動自動駕駛礦卡提供商;截至2024年底,其累計部署礦卡584輛,覆蓋超過20座礦山,換電站部署量及無人電鏟出貨量均位居行業第一。

強大的行業競爭力使其成為資本「寵兒」,投資者陣營星光熠熠,包括國家電投、比亞迪(01211.HK)、中關村協同創新基金、西安航空集團等知名機構。

值得注意的是,賽道競爭已呈白熱化態勢,競爭對手同樣背景雄厚。按2024年活躍無人駕駛礦卡數計,易控智駕是全球最大的礦區無人駕駛解決方案提供商,獲得寧德時代(300750.SZ)(03750.HK)、蔚來(09866.HK)(NIO.US)和紫金礦業(02899.HK)的聯合加持;希迪智駕更是在近期拿下500台礦卡大單,行業頭部效應初顯。

收入指數級增長,背後「增收不增利」

招股書數據顯示,伯鐳科技正處於規模快速擴張期,尤其是收入呈現指數級增長態勢。

公司在運自動駕駛礦卡數量從2023年底的378輛增至2025年9月底的856輛,尤其自2024年下半年啟動內蒙古大唐勝利東二礦運營後,2024年10月至2025年11月期間新增部署120輛智車,規模迅速膨脹。

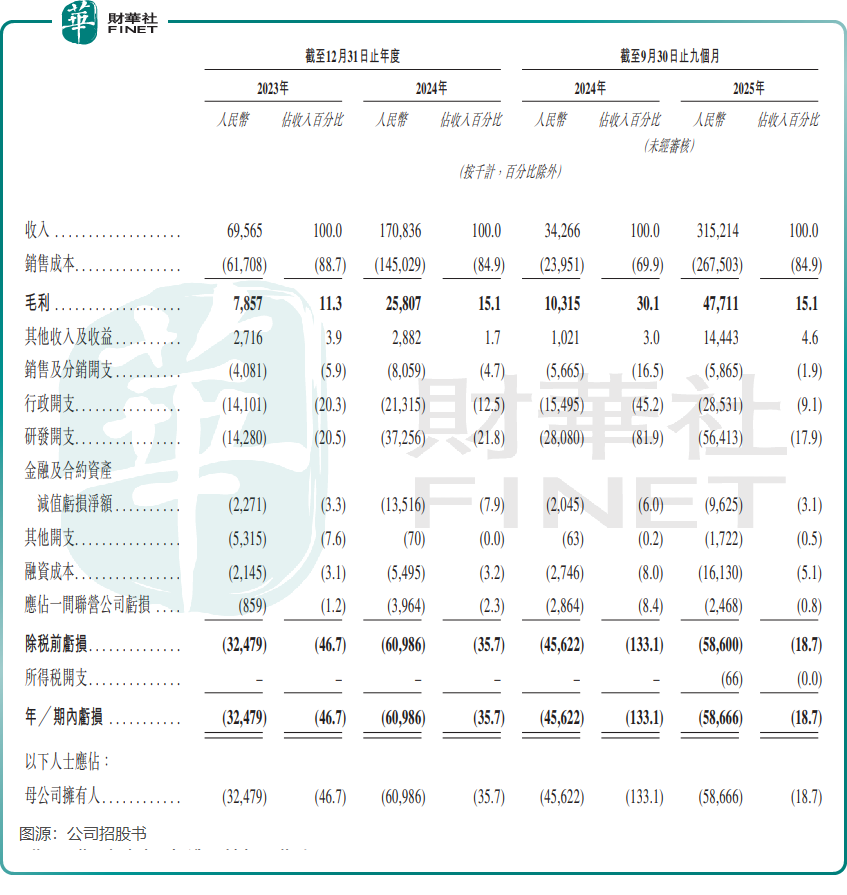

收入層面,2023年公司營收6956.5萬元(單位人民幣,下同),2024年增至1.71億元,2025年前三季度更是飆升至3.15億元,增長勢頭十分迅猛。同時,公司已切入海外市場,在印尼Sorowako礦場完成部署,為國際礦業巨頭髮貨,全球化布局初見成效。

不過,無人駕駛是個好賽道,但都尚處於高投入、高研發及高運營的階段,「增收不增利」同樣困擾著伯鐳科技。

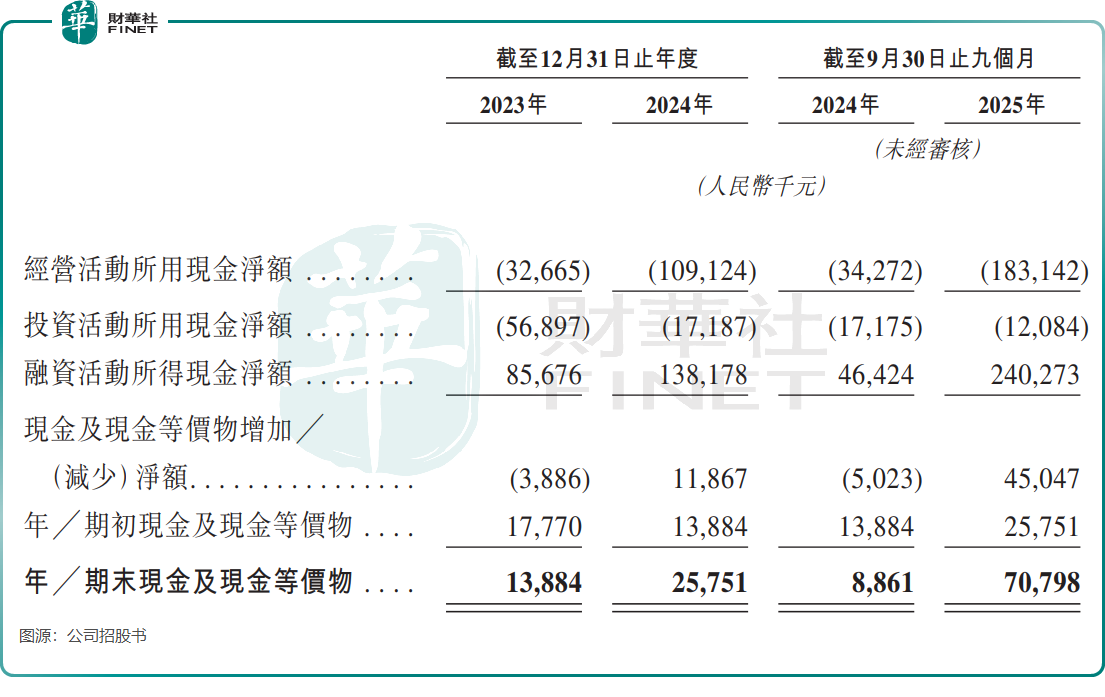

由於處於業務投入期,公司持續產生虧損,2023年淨虧損3247.9萬元,2024年擴大至6098.6萬元,2025年前三季度虧損5866.6萬元。經營現金流同樣承壓,2025年前三季度經營活動所用現金淨額達1.83億元,較上年同期大幅增加。

展望未來,賽道需求爆發為行業玩家提供了廣闊空間。全球「雙碳」目標推動礦業綠色轉型,國內礦山智能化改造市場規模已達千億級,海外礦業巨頭也在積極尋求替代方案。伯鐳科技若能藉助港股融資優勢,進一步擴大研發與產能投入,有望鞏固全球龍頭地位,但行業競爭加劇也意味著其需在技術迭代、成本控制等方面持續突破。

面臨客戶集中與現金流緊張的雙重考驗

在快速增長的背後,伯鐳科技也面臨著不容忽視的經營風險,客戶集中度高與現金流緊張尤為突出。

客戶集中方面,這雖是礦業智能化行業的普遍特性,但伯鐳科技的依賴程度仍顯偏高。2023年、2024年及2025年前三季度,公司來自五大客戶的收入占比分別高達91.5%、96.1%及97.7%,單一最大客戶收入占比分別為70.4%、37.9%及65.0%。儘管公司客戶涵蓋中國華能、中國大唐、鞍鋼集團等行業頭部企業,但過度依賴少數客戶仍可能導致收入波動,若核心客戶合作關係發生變化,將對公司經營產生重大影響。

現金流與債務方面,公司財務壓力持續加大。截至2025年9月底,現金及現金等價物僅為7079.8萬元,而同期計息銀行及其他借款已增至2.58億元,截至2025年11月底更是進一步攀升至3.74億元。2025年前三季,公司的流動比率僅為0.8,低於1的安全閾值,反映出短期償債壓力較大。

自動駕駛礦卡賽道的商業化進程仍處於關鍵階段,伯鐳科技的港股衝刺既是對其行業地位的認可,也暴露了成長中的痛點。對於投資者而言,其全球領先的市場份額、清晰的業務布局以及豪華的投資者陣營是核心吸引力,但客戶集中、現金流緊張等風險也需重點關注。未來,公司能否在保持增長的同時優化經營質量,將是其在資本市場站穩腳跟的關鍵。

推薦文章